10月最后一周,欧洲可再生能源购电协议(PPA)平均交易价格小幅下降至46.37欧元/兆瓦时(53.36美元/兆瓦时),但随着签署的交易数量减少,交易价格的相对稳定。

这是根据Pexapark的最新数据得出的结论,该数据将签署交易数量的下降归因于整个欧洲“缺乏 PPA 定价共识”。Pexapark的数据与LevelTen Energy的数据大致一致,后者报告称,今年第三季度太阳能购电协议价格保持相对稳定,但略有下降,而Pexapark的报告显示,第三季度德国仅签署了三笔交易,表明交易放缓。

据Pexapark称,这些交易的总容量为169MW,且主要局限于小众的现场企业自用型协议”。

Pexapark进一步通过其所谓的“可交易价格区间”这一指标来展示这一趋势,即为一项购电协议所收到的最高出价和最低出价之间的范围,共同表明了可能达成交易的最大价格区间。

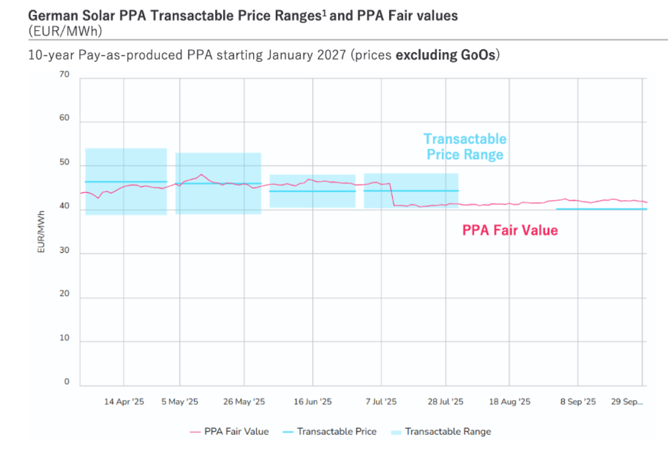

下面的图表显示,在德国太阳能领域,4月、5月、6月和7月,每个项目都有大量报价,导致可交易价格区间较宽,但自8月以来,这种报价的广泛性已不复存在。

自8月以来,德国太阳能购电协议一直没有可交易的价格区间。图片:Pexapark。

Pexapark首席运营官兼联合创始人Luca Pedretti解释说:“第三季度观察到的挑战清楚表明,由开发商成本和监管基准驱动的价格与由远期价格、风险捕获和买家兴趣驱动的价值之间的脱节,是可再生能源交易的主要制约因素。”

当出价区间低于最低要约区间时,交易就会停止。这并非由于缺乏雄心,而是由于信息匮乏以及不同交易对手对价格的理解不足所导致的一种症状。

太阳能的不确定性,储能的复杂性

Pexapark认为,有两大关键因素正在影响欧洲太阳能行业,并减缓交易的完成速度。其中一个因素与太阳能本身有关,由于长期以来对欧洲限电和负电价的担忧,买家一直在“不断降低预期收益”。今年早些时候,PV Tech与智库Ember Climate就欧洲电网的脆弱性进行了交流,欧洲大陆超过一半的电力系统“电力进口选择有限”。

这种不确定性导致买家降低太阳能购电协议的出价,因为他们将供应过剩和负电价的风险计入了投标价格。

第二个因素是电池储能系统(BESS)的增长,与可再生能源发电共址建设电池储能项目的协议数量有所增加。例如,在英国,今年上半年投入运营的新太阳能和风能项目中,约70%都与电池储能设施共址建设,部分原因是为了避开该国电网容量方面的一些担忧。

然而,据LevelTen Energy分析,联合选址的突出地位给可再生能源购电协议的达成带来了更多复杂性,导致协议签署的速度放缓,因为开发商和购电方都不得不为每笔交易管理更多的变量。虽然将储能更广泛地整合到欧洲的可再生能源领域从长远来看可能会提高可再生能源发电的可靠性,但在短期内,这加大了该领域开发商和购电方的学习难度。

在意大利和英国开创先例

不过,Pexapark 的报告也指出了欧洲可再生能源领域的一些更积极的趋势,尤其是意大利,报告称其展现出了一种“战略上的反差”,与日益增长的担忧以及签署协议的不情愿形成了对比。

该报告指出,“结构化、长期的监管框架”保障了投资者对该行业的信心,这一点从两个关键指标中得到了印证:今年第三季度意大利签署了10项可再生能源购电协议,较上一季度有所增加;而与德国相比,购电协议的可交易价格区间更广且更健康。

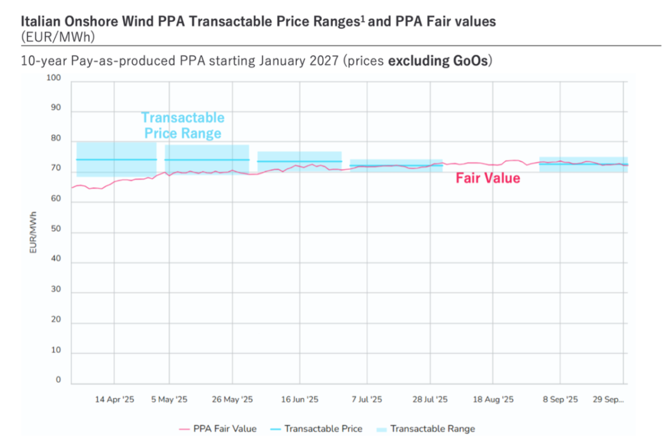

今年上半年,意大利太阳能购电协议(PPA)保持了健康的可交易价格区间。图片:Pexapark。

上图涵盖了意大利的风能行业,表明尽管随着欧洲投资者信心的减弱,可交易价格区间有所缩小,但意大利仍保持了足够宽泛的价格区间,从而鼓励了投资者的信心。

政府的支持性政策也帮助提振了投资者对意大利可再生能源的信心,该国最近一次可再生能源招标吸引了价值10GW的新太阳能项目投标。此前,意大利在夏季累计太阳能装机容量已超过40GW。

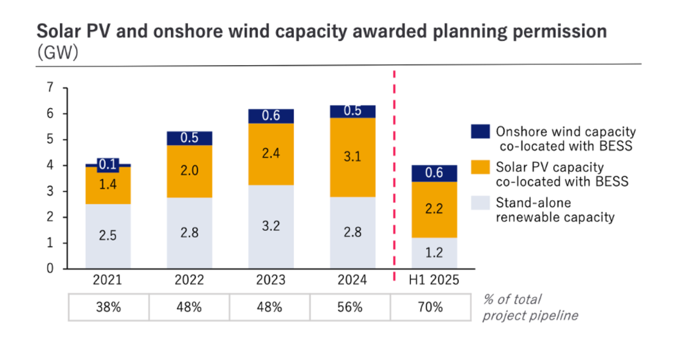

同样,英国工党政府自去年大选以来一直在寻求批准更多的可再生能源容量,特别是在储能领域。下图显示,今年上半年政府已批准2.2GW太阳能加储能装机容量,接近2023年批准的太阳能加储能总装机容量,超过2021年和2022年。

今年上半年,英国批准的陆上风电加储能项目容量超过了2024年全年的总量。图片:Pexapark。

事实上,今年上半年英国已批准的陆上风电加储能项目的装机容量,就已超过了2024年全年的批准总量,且跨技术的同址布局可再生能源装机容量审批量,也已与往年年终总量持平。

索比光伏网 https://news.solarbe.com/202511/06/50011992.html