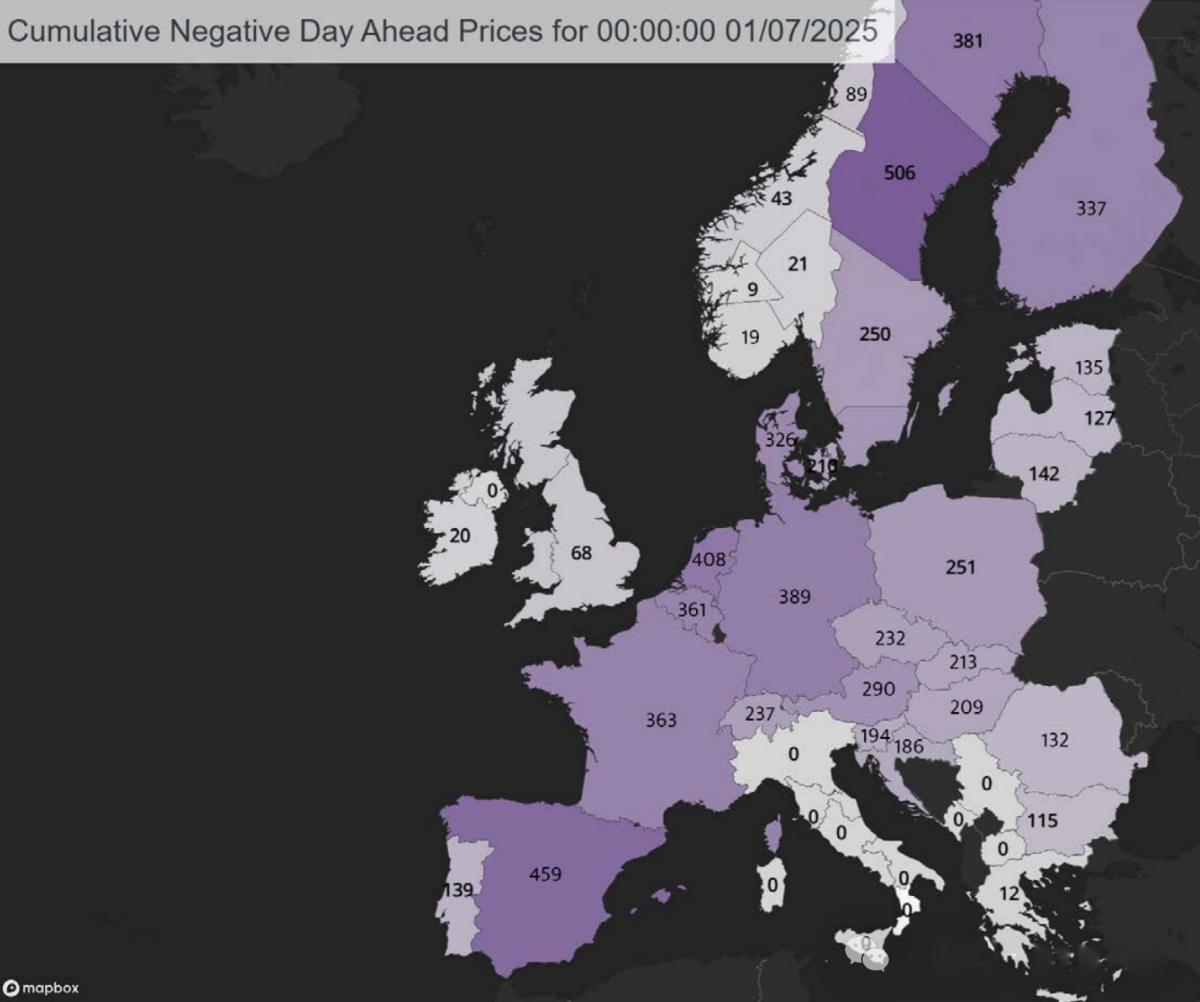

根据能源研究机构蒙特尔分析(Montel Analytics)最新发布的《2025年第二季度欧洲电力市场总结报告》,今年上半年,瑞典、西班牙、荷兰等10余个欧洲国家负电价时段累计突破300小时,其中瑞典SE2电价区以506小时领跑全欧。该机构预警,随着第三季度太阳能发电量持续攀升,叠加储能设施不足与需求响应滞后,欧洲多国电价跌破零点的时长或将刷新历史纪录。

负电价潮席卷欧洲:从北欧到南欧的“电价塌方”

蒙特尔分析数据显示,2025年1-6月,欧洲主要电力市场负电价现象呈“全面扩散”态势。瑞典SE2电价区以506小时居首,西班牙(459小时)、荷兰(408小时)、德国(389小时)紧随其后,法国、比利时、芬兰等国负电价时长均突破360小时,丹麦西部电网区域也达到326小时。这一数据较2024年同期平均增长42%,部分国家增幅超60%。

“负电价本质是电力市场供需失衡的极端表现。”蒙特尔分析总监让-保罗·哈雷曼(Jean-Paul Harreman)指出,“当可再生能源发电量远超电网消纳能力,且缺乏灵活调节手段时,发电企业不得不向用户付费以消纳多余电力,避免电网崩溃。”

太阳能“狂飙”与储能“掉队”的矛盾

报告将负电价频发归因于两大核心矛盾:可再生能源装机激增与系统灵活性严重不足。2025年第二季度(4-6月),欧洲太阳能发电量达104.4 TWh,同比激增18%,创历史同期新高。其中,西班牙、意大利等南欧国家因日照充足,光伏发电量占比超30%,成为负电价“重灾区”。

然而,储能设施的滞后建设却让清洁能源的快速增长沦为“甜蜜的负担”。截至2025年6月,欧洲储能装机容量仅占可再生能源总装机的8%,远低于实现电网平衡所需的15%阈值。与此同时,需求侧响应机制(如工业用户电价激励、电动汽车智能充电)的覆盖率不足20%,导致电力供应在午间光伏发电高峰期严重过剩,而傍晚化石燃料机组重启时又面临电价飙升的“鸭子曲线”困境。

“德国、荷兰和比利时的午后电价可能急剧跌至负值,而晚间电价又将因化石燃料机组启动大幅攀升。”哈雷曼警告,“这种价格波动将严重威胁能源市场的稳定性。”

电网互联瓶颈加剧区域失衡

负电价危机不仅暴露了欧洲能源转型的结构性矛盾,更凸显了电网基础设施的短板。报告指出,瑞典SE2电价区的极端情况源于“四重冲击”:异常强劲的水力发电、跨国输电线路容量限制、基于流量的市场耦合机制调整,以及可再生能源装机的快速扩张。类似地,东南欧国家虽受益于太阳能资源丰富,但因跨境互联容量不足,无法将多余电力输送至邻国低价市场,进一步加剧了本地电价扭曲。

“电网互联是解决区域性供需失衡的关键。”英国能源智库恩伯(Ember)分析师在本周发布的报告中强调,“欧盟需加快推进‘泛欧能源网络’计划,将跨境输电容量提升50%以上,否则负电价问题将长期制约清洁能源投资回报。”

能源转型的“阵痛期”与破局之道

尽管负电价危机凸显了欧洲能源系统的脆弱性,但业内专家普遍认为,这仍是可再生能源大规模替代化石燃料的必经阶段。恩伯数据显示,在近期热浪期间,欧盟太阳能发电量创新高,成功将午间峰值电价压制在50欧元/MWh以下,较2024年同期下降35%,成为稳定电力供应的“压舱石”。

“短期阵痛不可避免,但长期收益显著。”欧洲气候基金会研究员指出,“通过加速储能技术部署(如锂离子电池、氢能储能)、完善需求响应机制、优化电网基础设施,欧洲有望在2030年前实现可再生能源占比45%的目标,同时将负电价时长控制在合理范围内。”

结语

从北欧的水电到南欧的光伏,从德国的工业负荷到英国的海上风电,欧洲能源市场正经历一场深刻的变革。负电价的蔓延既是挑战,也是倒逼系统升级的契机。正如哈雷曼所言:“当清洁能源从‘补充能源’转向‘主体能源’,我们需要重新定义电力市场的规则——从‘发电侧驱动’转向‘供需双侧协同’,从‘集中式控制’转向‘分布式智能’。这或许才是破解‘负电价’困局的根本之道。”

扫码了解更多

索比光伏网 https://news.solarbe.com/202507/16/50004001.html