前言

2025年至2028年期间的主旋律将不再是主导上一个十年的政府其采购计划(如南非的REIPPPP)。相反,市场正在转向"结构性去中心化",主要的资本流动将由私对私购电协议(Private-to-PrivatePPAs)、电力过网(Wheeling)机制和工业自备发电驱动。

南部非洲太阳能光伏与储能市场战略分析报告(2022–2028)

1. 执行摘要:2025年的结构性脱钩

2025年,南部非洲能源格局迎来了一个决定性的转折点,其特征是能源安全与国家垄断电力公司规划的根本性“脱钩”。几十年来,该地区的电力部门一直由垂直一体化的国家公用事业公司主导——如南非的Eskom、赞比亚的ZESCO和纳米比亚的NamPower——它们依赖大规模的热能或水力基荷。然而,从2022年到2025年,这一范式已被系统性地瓦解。赞比西河流域灾难性的水文衰竭、南非燃煤发电可用系数的耗尽,以及电池储能系统(BESS)成本竞争力的成熟,共同迫使市场从理论上的自由化转向了实际操作层面的自由化。

本报告认为,2025年至2028年期间的主旋律将不再是主导上一个十年的政府其采购计划(如南非的REIPPPP)。相反,市场正在转向“结构性去中心化”,主要的资本流动将由私对私购电协议(Private-to-Private PPAs)、电力过网(Wheeling)机制和工业自备发电驱动。由该地区采掘业资助的平行基础设施生态系统——“矿业电网”(Mining Grid),已成为主权资产负债表之外太阳能光伏和储能部署的最大驱动力。

分析指出了塑造2025-2028年市场格局的三大宏观趋势:

- 1. 水火电力的双重崩溃: 2024/2025年的厄尔尼诺干旱导致赞比亚和津巴布韦的水电心脏——卡里巴大坝(Kariba Dam)水位降至临界水平,暴露了该地区清洁基荷神话的脆弱性。这促使市场立即从纯太阳能光伏转向“光伏+储能”混合模式,以提供可调度的安全保障。

- 2. 监管分拆作为投资信号: 南非国家输电公司(NTCSA)的运营以及NERSA在2025年批准的过网框架,为该地区树立了模板。安哥拉2025年电力法修正案结束了公共输电垄断,以及纳米比亚的改良单一买家(MSB)模式,代表了向开放接入电网的同步迈进。

- 3. 电池储能(BESS)的商业化: 电池储能已从试点状态毕业,成为可融资的资产类别。随着南非在2025年授出616兆瓦的储能项目,以及锂离子系统商品价格的稳定,BESS现在已成为电网稳定性的核心,而不仅仅是套利工具。

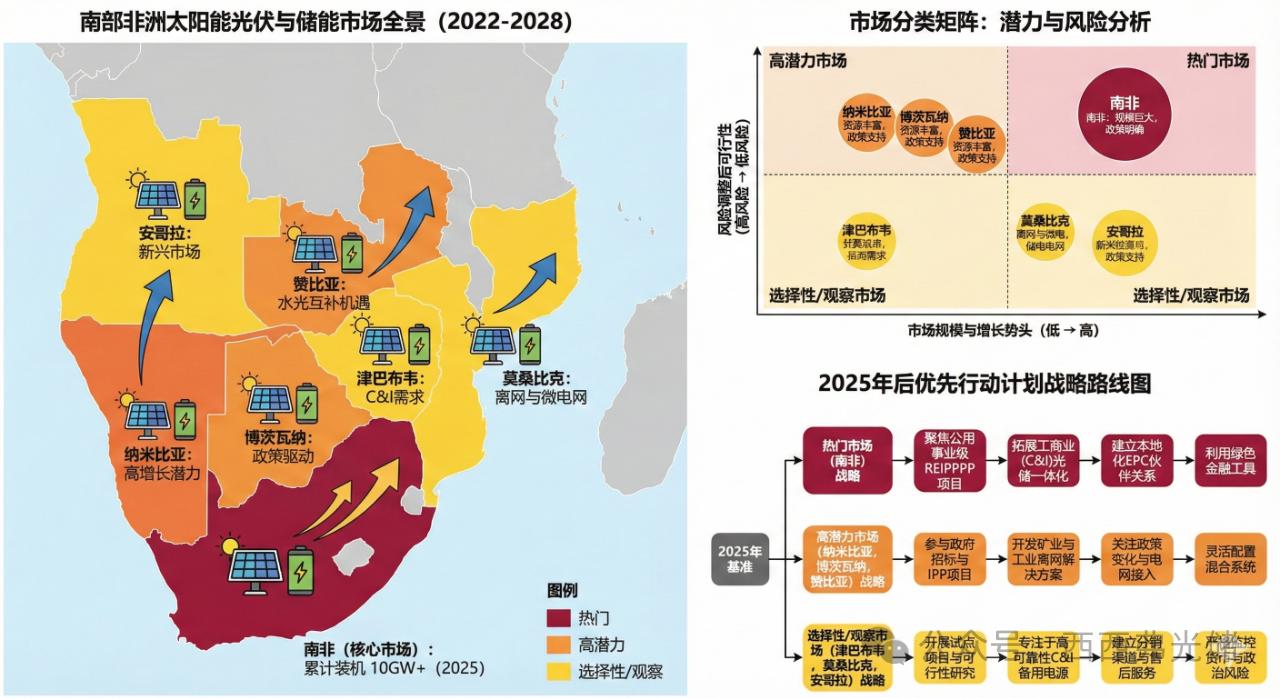

2. 南非:商业市场霸主

南非仍是该区域市场无可争议的锚点,约占装机容量的70%。然而,该市场的内部构成已发生根本性转变。2020年代初国家主导的REIPPPP招标窗口的瘫痪造成了真空,私营部门积极填补了这一空白。到2025年中期,累计太阳能容量估计为9.4吉瓦,仅2025年上半年私营部门就增加了超过4100兆瓦——同比增长208%,标志着“商业”模式对“国家采购”模式的全面压倒性优势。

2.1 市场结构:过网(Wheeling)革命

2025年市场的决定性特征是过网——通过国家电网将私人产生的电力传输给第三方承购商。

- • 监管框架: 2025年3月,南非国家能源监管局(NERSA)批准了国家过网框架。这是缺失的监管工具,它标准化了系统使用(UoS)费用和连接协议,将过网从特定的市政谈判转变为可扩展的国家产品。

- • 聚合商模式: 市场见证了NOA Group和Etana Energy等能源交易商和聚合商的崛起。这些实体聚合资源丰富地区(北开普省)的多个独立发电商(IPP)的发电量,并向负荷中心(豪登省)的工商业客户销售混合可再生能源产品,完全绕过了Eskom的发电关税。这种“虚拟公用事业”模式是2026-2028年期间的主要投资载体。

索比光伏网 https://news.solarbe.com/202512/25/50015510.html