开年1-2 月,光伏组件招标市场呈现鲜明的分化格局:

- 一方面,4.6GW光伏组件顺利完成定标,头部国企集采成为市场主力。

- 另一方面,21个光伏组件招标项目宣告终止或废标,涉及规模超500MW,行业招标热度与不确定性并存。

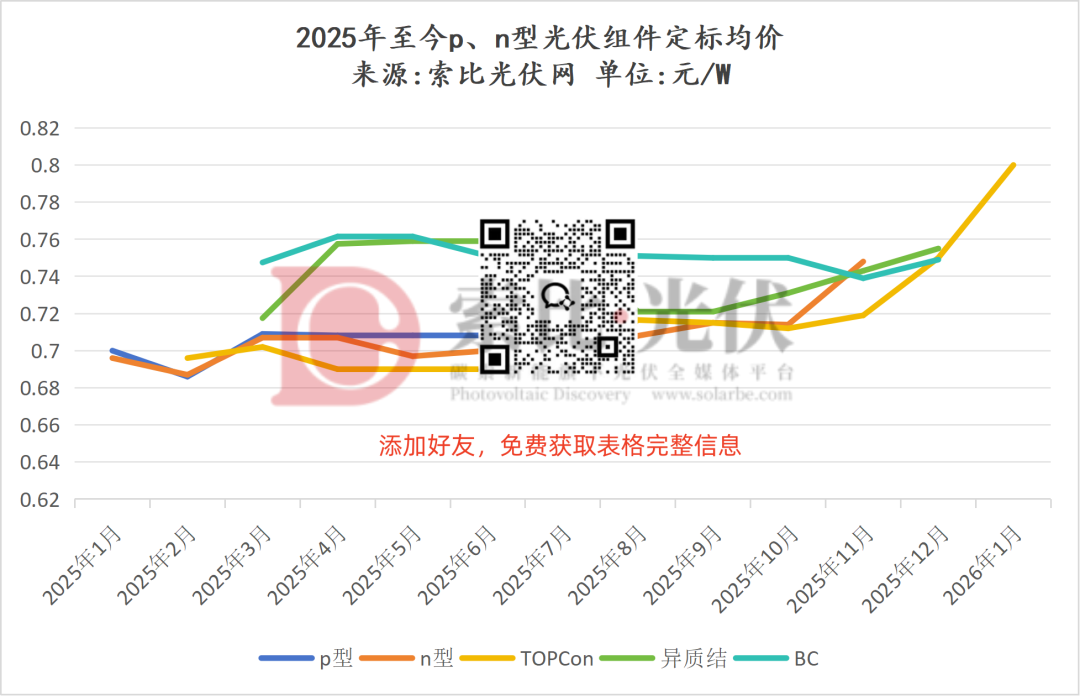

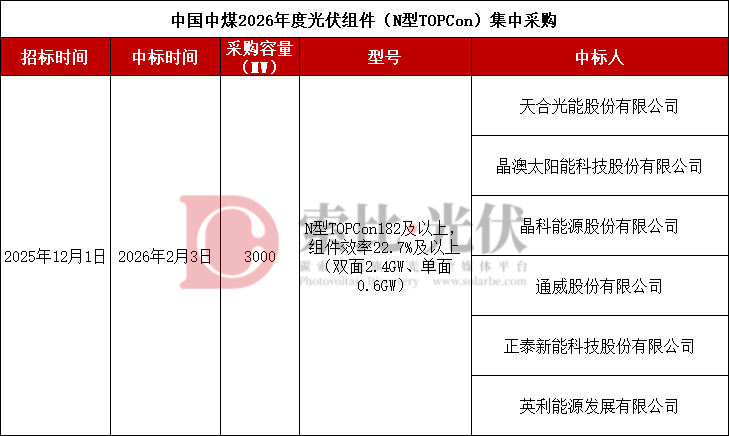

从定标情况来看,开年定标项目主要集中在大型国企集采,其中中国中煤牵头的2026年度3GW光伏组件集采项目最为突出,占开年定标总量的65%;此外,华电定标规模超830MW,中国电建定标规模超360MW,中国能建定标规模达200MW,形成了以头部国企为主导的定标格局。价格方面,主流TOPCon光伏组件均价稳定在0.8元/W,较去年底上涨6%左右。但我们了解到,考虑到之前的组件成交价偏低,实际涨幅其实更高,给开发、投资企业带来了明显的压力。

然而,涨价并没有让组件企业的日子好过多少。从我们了解到的情况看,下游组件环节正面临明显的成本传导压力。受白银价格持续上升影响,一体化组件企业的生产成本同步攀升,这也导致组件企业即便随行就市调整报价,也难以从价格上涨中获得实际收益。最具代表性的是2月11日华电集团2026年8GW光伏组件集中采购项目开标,其中一标段6GW高效组件招标中,头部四家组件厂家投标价集中在0.923元/W~0.925元/W区间,其他企业的报价上下偏差较大,甚至出现了1.018元/W的最高投标价,显著高于当前市场主流行情。

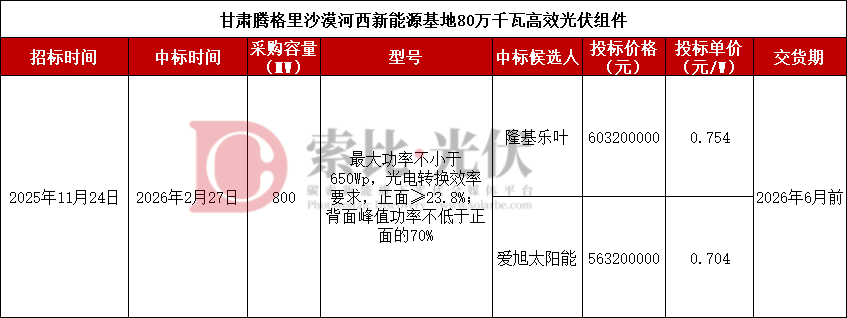

在已顺利定标的项目中,隆基乐叶、东方日升、高景太阳能等头部企业表现突出。其中,隆基乐叶累计斩获930MW,东方日升中标355MW,高景太阳能中标85MW。

与定标市场形成鲜明对比的是,招标终止、废标现象频发。统计显示,21个终止/废标项目中,7成以上源于有效报价不足3家,无法形成充分市场竞争;其余项目则因采购项目整体终止、采购方案调整、原定中标企业未履行合同约定等因素导致流程中断。详情如下:

具体来看,隆化中关镇交投200MW光伏复合项目光伏组件二标段采购就出现了中标企业违约情况。公告显示,中标单位金寨赛拉弗能源科技有限公司未按规定时间递交履约保证金,且未签订书面合同,最终导致该标段采购流程无法推进。

光伏组件招标市场的冰火两重天,背后是产业链多维度因素的交织影响,而产业链价格走势分化更是核心诱因。索比咨询指出,当前硅料市场最核心的矛盾是超过51万吨的巨量库存,短期内硅料市场仍将延续供需双弱、低位震荡的主基调。(详情查看:【索比光伏价格指数】组件持稳,上游环节延续弱势仍承压)

上游承压、下游成本上行的产业链格局,让组件企业报价愈发谨慎,而终端业主对组件价格上涨的接受度相对有限,主要源于电价承压、项目收益受限、成本传导乏力三大因素,受机制电价持续下行影响,终端电站的收益空间被持续压缩,二者形成的议价僵局,成为有效投标不足的重要原因。此外,采购方需求持续优化、部分二三线企业受技术门槛提升难以参与竞争,也进一步加剧了招标项目的不确定性。

对于光伏组件招标市场而言,破局当前的分化态势需要供需双方共同发力。招标方如何在价格波动周期中设计更具弹性的采购机制,如价格调整条款、暂估价设置、框架协议二次竞价等;投标企业则需进一步强化成本控制能力,精准制定报价策略,在行业洗牌期筑牢市场竞争力。随着市场竞争趋于充分、采购流程不断规范,光伏组件招标市场才有望逐步回归平稳态势。

附:1-2月份光伏组件定标情况(部分)

索比光伏网 https://news.solarbe.com/202603/03/50019101.html