上回我们讲到,HJT电池在生产成本上相比PERC电池,当前存在0.18元/W的劣势,两年后能追平。我们还特别讲到:HJT电池虽然当前在12BB技术下的银浆耗量比PERC电池高出一倍以上,但在2020年底即将成熟的无主栅技术下,其银浆耗量则将与PERC打平。更值得兴奋的是,在以“银包铜技术”为代表的低银耗技术的助力下,HJT电池的银耗量未来非常有可能反超PERC电池。

但关于什么是各位读者所关心的“HJT电池修正成本”?为什么HJT电池的修正成本比成本低这么多?我们今天继续来讨论:

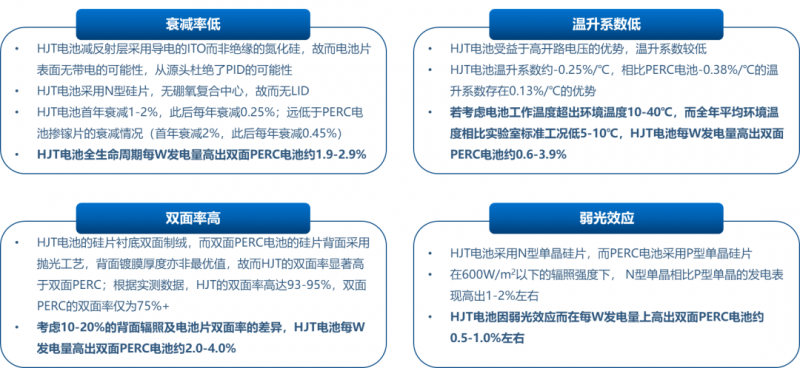

六、HJT电池性价比优势的重要来源——全生命周期每W发电量

目前的光伏产业界,对于HJT电池的性价比分析,主要考量的因素为:(1)生产成本,(2)转换效率。但事实上,HJT电池最重要的性价比优势来自于其在全生命周期每W发电量上的增益。

之所以存在所谓的全生命周期每W发电量增益,主要是因为:(1)电池片和组件的功率标定是在实验室标准工况下完成的。而光伏组件的实际工况与实验室工况相比,不仅温度存在巨大差异,而且平均光照强度也存在差异。(2)双面组件在目前的销售过程中,不计算背面发电功率,但实际上背面发电量显然为各大电站运营商所重视。(3)光伏组件在全生命周期中存在衰减,但这部分衰减在标定功率时无法体现出来。

基于上述原因,SOLARZOOM新能源智库倡议:光伏产业界在对不同技术路线电池、组件的性价比对比分析中,应当在生产成本、转换效率两大指标以外纳入“全生命周期每W发电量”这一重要因素。

图1光伏电池技术性价比优势分析框架

对于双面HJT电池而言,其全生命周期每W发电量显著高于双面PERC电池,相对优势在7%以上的水平。具体分解如下:

图2双面HJT电池相比双面PERC电池的全生命周期每W发电量优势超过7%

由此,我们认为,HJT电池相比PERC电池最大的优势,并不仅仅在于其转换效率上的增益,而更主要的来自于其在全生命周期每W发电量上的优势。如果用量化指标来表征HJT电池在全生命周期每W发电量上的优势与其在转化效率上的优势,两者间的大致比例在8:1~5:1之间。

七、HJT电池修正成本的公式定义与算法

那么,HJT技术的全生命周期每W发电量优势、转换效率优势与当前HJT电池在生产成本上的劣势,又该采用一个怎样的统一指标展开与PERC技术之间的比较呢?SOLARZOOM新能源智库正式向光伏产业界提出以下“HJT电池修正成本”计算公式:

PERC电池修正成本=PERC电池生产成本

HJT电池修正成本 = HJT电池生产成本 + HJT组件环节相比PERC的增量成本 - HJT相比PERC的转换效率优势所带来的不含税销售溢价 - HJT相比PERC的全生命周期每W发电量优势所带来的不含税销售溢价。

其中,HJT电池相比PERC电池在转换效率上的优势、在全生命周期每W发电量上的优势,在不同国家和地区、不同类型的项目上各不相同。BOS成本越高、系统成本越高,则高转换效率、高全生命周期每W发电量所带来的销售溢价则越高。

图3转换效率、全生命周期每W发电量与产品销售价格之间的关系

可以测算的是,在BOS成本较低、系统成本较低的中国,在电站运营商收益无差异的前提下,双面HJT电池相比双面PERC电池在转换效率上的当前优势(1.3%)所对应的不含税销售溢价为0.03元/W,而在全生命周期每W发电量上的当前优势(7%以上)所对应的不含税销售溢价为0.24元/W。由此,当前时点上,HJT电池修正成本=0.90+0.00-0.03-0.24=0.63元/W。

而在两年后,伴随着HJT电池与PERC电池的转换效率优势拉大、HJT组件采用无主栅技术,HJT电池修正成本=0.52+0.03(无主栅技术的特殊膜)-0.05-0.24=0.26元/W。

由此,我们可以得到在本文第一部分PERC与HJT电池成本对比表中的修正成本的数值。

而对于BOS成本较高、系统成本较高、客户对高发电量高转换效率产品存在特殊偏好的地区(特别是分布式项目),HJT电池在转换效率上的比较优势(当前1.3%,未来2%)、在全生命周期每W发电量上的优势(7%以上),所带来的不含税销售溢价则自然高于1元/W。这就从理论上解释了,为什么HJT组件在美国、日本、欧洲等市场的售价可以高达0.38-0.55美元/W。

八、电站运营商何时可以享受HJT电池的修正成本优势?

根据上文的分析讨论,HJT电池从目前时点上看,已经相比PERC电池实现了更低的修正成本。在未来几年,HJT电池更将随着其三大降本(浆料降本、薄片化、设备降本)工作的推进而实现更大的修正成本优势。那么,电站运营商何时可以获得HJT技术进步而带来的LCOE降本呢?

SOLARZOOM新能源智库认为:PERC产能为当前光伏制造业“高修正成本”的边际产能,故而当前HJT电池在修正成本上的优势,并不会释放给电站运营商客户,而会暂时性的成为HJT电池企业的超额收益,并通过上述超额收益推动HJT产能的快速扩张。但当5年后,当HJT电池的有效产能规模超过全球光伏需求量,HJT技术对PERC技术的100%替代接近完成。届时,HJT电池产能中的高成本产能将成为光伏制造业的边际产能。于是,HJT电池在修正成本上所形成的优势和超额收益将逐步释放给电站运营商。

图4低修正成本的HJT产能不断替代高修正成本的PERC产能

类似的情况,完全可以参考2016年单晶硅片替代多晶硅片的过程。在2016年初,某单晶硅片龙头企业提出单晶硅片相比多晶硅片的性价比优势,并宣称单晶硅片与多晶硅片的价差将始终保持在0.8元/片以内。但事实上,当单晶硅片的性价比不断提升,单晶硅片市场出现供不应求的局面时,单多晶硅片的价差拉到了将近2元/片的水平,“单多晶价差始终保持在0.8元/W以内”的宣言成为了光伏行业的一个美好回忆。直到2020年,伴随着单晶硅片逐步完成对多晶硅片的全面替代,伴随着单晶硅片环节的产能急剧扩产并超出了市场需求,才将出现单晶硅片环节利润的充分释放。

鉴于上述经济学理论推导和来自于“单晶硅片替代多晶硅片”行业进程中的可比案例分析,SOLARZOOM新能源智库认为:HJT电池相比PERC电池的转换效率优势、全生命周期每W发电量优势必然在“HJT产能100%替代PERC产能”(估计出现在2025年前后)前转变为售价优势,该(不含税)售价优势可以从HJT电池的生产成本中加以扣减,从而得到我们所提出的“HJT电池修正成本”的公式。待2025年HJT产能100%替代PERC产能前后,电站运营商将逐步享受到来自于HJT技术进步所带来的降本红利。

由此,我们也论证了“HJT电池修正成本”公式定义的合理性。

九、结论

综上所述,SOLARZOOM新能源智库通过分析HJT电池、PERC电池的生产成本及性能优势(转换效率、全生命周期每W发电量)所带来的售价优势,结合单多晶硅片替代的行业历史和经济学模型,正式提出“HJT电池修正成本”的定义,供光伏产业界在未来对比HJT电池与PERC电池成本的过程中,科学而全面的审视HJT技术所带来的LCOE综合降本作用。

经过我们的计算,HJT电池相比PERC电池,在2020年8月的当前时间点上,已经具备了0.09元/W的修正成本优势。随着HJT电池的三大降本(浆料降本、薄片化、设备降本)工作的推进,该优势将在未来两年内大幅扩张至0.28元/W。我们合理的估计,HJT电池将在未来5年内实现对PERC电池的100%替代,并最终将其技术红利分享与终端电站运营商。

索比光伏网 https://news.solarbe.com/202008/31/329839.html