现金流谜局

更有意思的是,2013年的现金流量表中,天龙光电全年销售商品、提供劳务收到的现金为6360万元,而前三个季度累计有9570万元之多,可推算四季度的金额为-3210万元。根据公司的说法,冲减1.15亿元部分客户的已确认收入是因为其货款支付比例较低,这意味着应该冲减其应收账款,而不应影响公司已收到的现金流。表2中销售商品、提供劳务收到的现金为负数意味着有大量现金流入在四季度被冲减,暗示之前冲减的收入最起码部分是有现金流入的虚假销售收入,而并不全是应收账款。

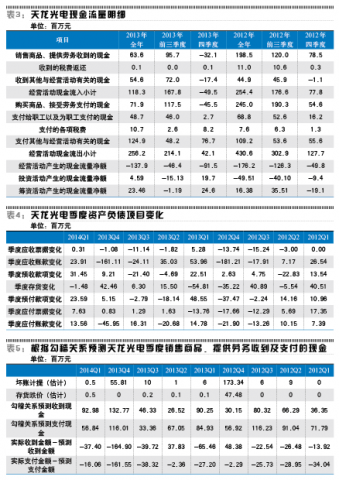

进一步看看2013年四季度天龙光电经营活动产生的现金流量明细。表3显示,2013年全年公司收到其他与经营活动有关的现金为5460万元,而前三季度金额为7200万元,推算出四季度的金额为-1740万元。天龙光电该项科目主要成份为收回往来款、代垫款以及营业外收入。这说明前三季度的这两项科目金额可能存在虚增,也印证了之前对营业外收入造假的质疑。此外,公司全年购买商品、接受劳务支付的现金为7190万元,该指标在前三季度累计值就已高达1.175亿元,这意味着,第四季度确认的购买商品、接受劳务支付的现金为-4550万元,接近于业绩快报修正情况中提及的5000万元营业成本冲减,表明之前虚增收入时确认的营业成本是有实际现金流出的。

天龙光电2013年四季度的经营性现金流入金额共为-4950万元,略低于其购买商品、接受劳务支付的现金-4550万元。根据以往典型案例,造假公司往往通过关联方转入大量资金,公司据此确认更高额的收入;同时公司又将款项转出,并确认为营业成本。这样的虚假现金流走账会大幅增加公司的盈利能力。从天龙光电2013年四季度冲减前三季度经营性现金流的情况来看,公司可能起码进行了5000万元规模的虚假现金流走账,并据此确认了1740万元左右的政府补贴等营业外收入,剩余的3000多万元则作为1.15亿元销售收入中已收到的现金来入账;而这5000万元左右的资金转出时则作为公司的采购资金,并在报表中被确认为营业成本。

笔者的猜测在一定程度上可以从天龙光电两任审计师的反应来验证。公司的季报及半年报均未经审计,在业绩快报披露后仅一周的3月7日,天龙光电才公告拟解聘立信会计师事务所。这说明在进行2013年的年报审计之时,立信会计师事务所已经意识到了公司前期披露业绩所存在的问题,并不愿意配合其造假行为,最终选择自行离去。而新接手的中兴华会计师事务所也不想为了区区70万元审计费用为天龙光电火中取栗,选择了在年报中清理公司前期埋下的“地雷”。这能够较好地解释天龙光电为何未能得偿所愿地发表扭亏微利的2013年年报,而是转而公告大幅业绩修正,最终报出巨亏。

>

> >

>