光伏行业的反内卷斗争犹如在刀锋上行走。一边是产能过剩导致的全行业亏损,另一边是行业自救可能触发的反垄断风险。

最高人民法院对其它行业协会组织统一涨价的判决明确传递出信号,任何试图通过集体行动操纵价格的行为都将触碰法律红线。

组织统一涨价,涉及垄断

9月10日,最高人民法院发布2025年人民法院反垄断典型案例。某省水泥协会组织当地13家水泥企业,通过组建微信群、组织聚会及行业会议等方式,搭建沟通协调平台。协会推动企业就错峰生产、市场情况、销售价格等问题进行多次沟通交流,形成共识,决定不打价格战并采取保价措施。随后,涉案企业基本都按照事先商议的涨价时间、幅度,统一对水泥价格进行了调整。最终,该水泥协会因垄断行为被罚款50万元。

根据反垄断法第16条,禁止经营者达成“限制商品生产数量”的垄断协议,《行业协会反垄断指南》也明确规定“行业协会不得组织本行业经营者达成垄断协议”。

水泥协会案例的警示在于,即使是为了行业健康发展,协会组织企业联合限产、制定价格的行为也可能被认定为垄断。光伏行业协会面临同样风险,其组织的限产、配额等措施虽然旨在反内卷,但在法律上可能构成横向垄断协议。

这一定性为光伏行业的反内卷划定了边界,既不能放任低价倾销,也不能搞价格同盟,必须在反垄断框架内寻找市场化解决方案。

行业自救,如何自律?

光伏行业深陷“增产不增收”“增收不增利”的困境中,行业自发推出的反内卷措施,尤其是近日传出的多晶硅配额制,无疑也面临着与反垄断法边界如何界定的严峻考验。

光伏企业要真正实现盈利,需要短期纾困与长期转型相结合。

短期来看,政策干预是必要的。工信部等六部门已联合召开光伏产业座谈会,提出加强产业调控、遏制低价无序竞争、规范产品质量、支持行业自律等四大方向。关键是如何在不违反反垄断法的前提下推动这些措施落地。

长期而言,技术创新和差异化竞争是根本出路。

关键在于技术创新而非产量控制,在于开拓新市场而非固守旧地盘。BC、钙钛矿、铜浆替代等创新正在为行业提供跳出价格战的机会,全球能源转型的大趋势则为光伏提供了广阔的装机空间。

行业的未来不在于如何“分蛋糕”,而在于如何“把蛋糕做大”。

涨价限产,市场主导方见曙光

随着政策干预及行业整合,光伏企业有望开始逐步恢复盈利,但这不是通过限产提价实现的,而是通过技术突破、成本降低和市场多元化实现的真正健康盈利。

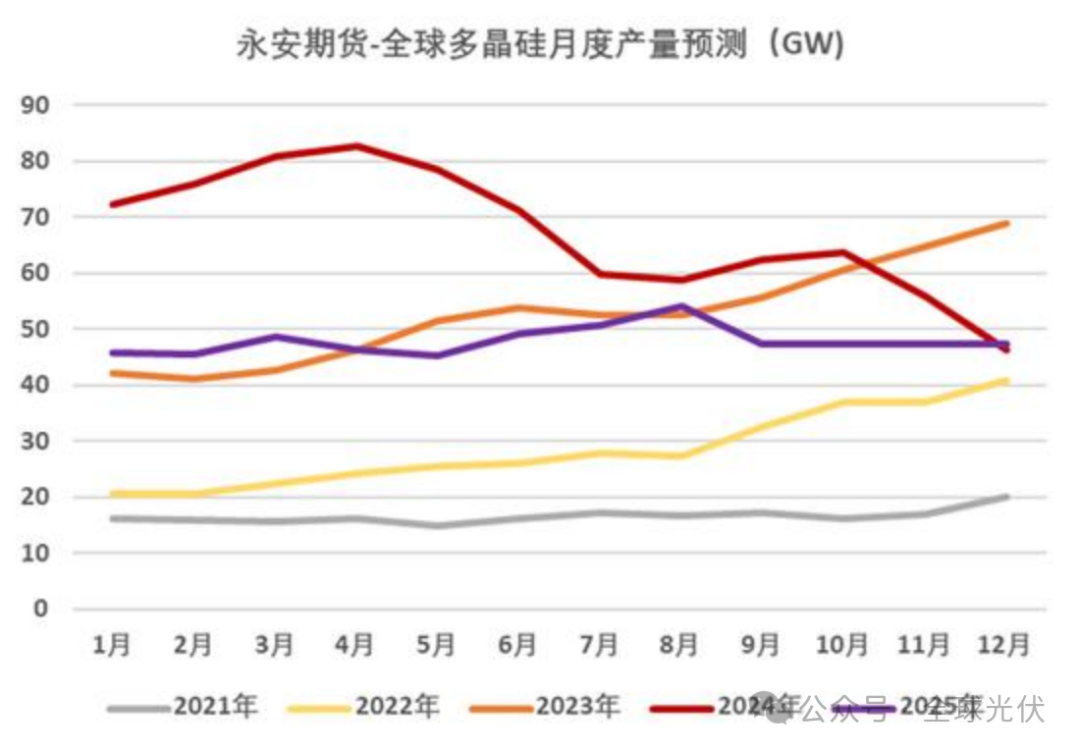

从时间维度看,2025 年下半年有望迎来供需拐点。根据永安期货预测,多晶硅产量将同比减少15-20%至145万吨,供需差较2024年显著收窄。价格方面,多晶硅在3.7-3.8万元/吨的现金流成本线获得强支撑,随着去库存化,2025年旺季有望出现季节性涨价,为企业带来利润改善。

政策红利也在加速释放。新修订的《反不正当竞争法》已于2025 年 6 月 27 日实施,明确禁止以低于现金成本价格销售硅料、组件等产品,为价格战划下红线。工信部对41家多晶硅企业开展专项节能监察,拟将单位产品综合能耗标准从现行1级≤7.5kgce/kg 收紧至≤5kgce/kg,将加速高耗能产能退出。重磅!涉及41家多晶硅企业!工信部办公厅印发2025年度多晶硅行业专项节能监察任务清单

光伏行业的反内卷之路,注定是一场法治约束下的市场化变革,光伏企业只有在技术进步中解决供需问题,才能真正告别"内卷致死"的循环。

索比光伏网 https://news.solarbe.com/202509/19/50008913.html