:面向未来,判新周期之势:复苏能否延续?结合新周期复苏的特点,我们认为本轮复苏仍将持续:1、中、美、日等新兴市场从政策承受能力、可承建面积等均强于意、西等早期市场;2、成本下降使得分布式优势放大,更容易催生政策;3、部分高电价地区进入用电侧平价,光伏有望逐步摆脱政策,进入真正的成长周期。预计2014、2015年装机将分别达到45、53GW,同比增长15.78%、18.75%

美国:市场化政策与模式创新推动光伏健康成长

政府理念转变与装机成本下降优化行业发展环境

美国近年来清洁能源的发展首先源于政府理念的改变。

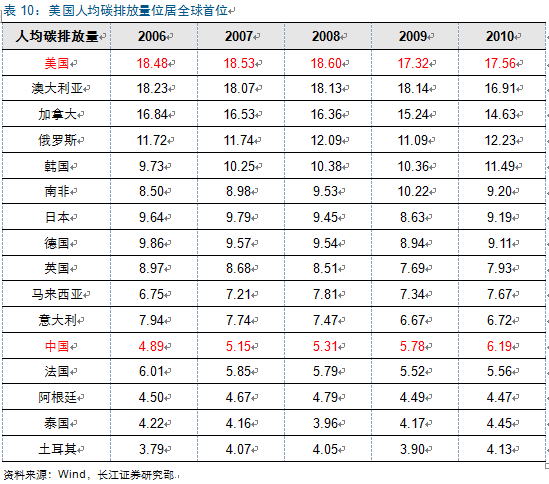

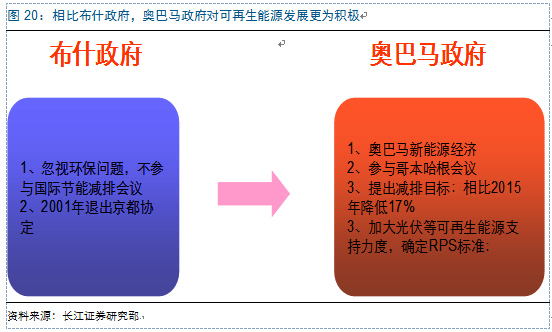

作为全球最大的经济体,美国碳排放量位居全球第二,仅低于中国,人均碳排放量则处于全球首位。然而,在布什政府时期,美国政府忽视节能减排问题,不参与国际节能减排会议,且2001年退出京都协议,成为全球唯一一个未加入京都协议的发达国家。

然而,奥巴马政府上台后对于节能环保问题明显更加重视,提出新能源经济,参与哥本哈根世界气候大会,并承诺2020年温室气体排放量在2005年的基础上减少17%,2025年减排30%,2030年减排42%,2050年减排83%。

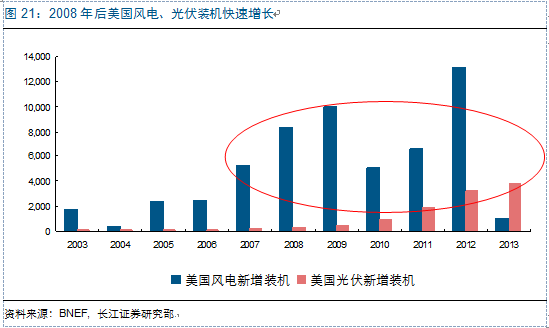

政府态度的转变使得资金为美国国内新能源发展持乐观态度,进而吸引更多的资金进入新能源领域投资。2012年底美国累计风电装机60GW,是2007年底的3.56倍;累计光伏装机12.42GW,是2007年底的12倍。

2013年,受生产税抵免(PTC)等政策到期影响,美国风电装机明显下滑,但光伏装机仍将维持了快速增长的趋势,且奥巴马政府对支持具有分布式优势的光伏发展的态度更为坚定,2014年5月奥巴马发表了促进以光伏发电为中心的能源高效率化技术实现普及的行动计划,计划今后10年将住宅、办公室和工厂等消费的能源利用效率提高20%以上。

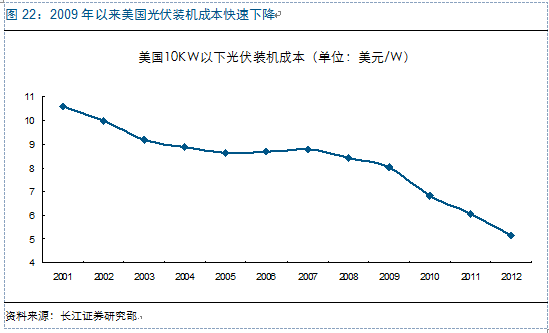

另一方面,从光伏行业自身来看,装机成本的持续下降是美国光伏快速的另一主要原因:根据统计,由于美国国内的消费文化,其占据装机40%以上的居民与工商业项目以租赁模式为主,即由专业开发商进行电站开发,然后租赁给下游客户。租赁模式对光伏电站的投资收益进行了分割,在光伏电站本身收益空间不大的情况下,难以大面积推行,而光伏成本的下降提高的光伏电站的收益率,从而放大了光伏的应用范围。

市场化政策与模式创新推动行业健康成长

成就美国光伏市场持续发展的另一主要原因则在于其相对市场化的补贴政策与企业的模式创新。

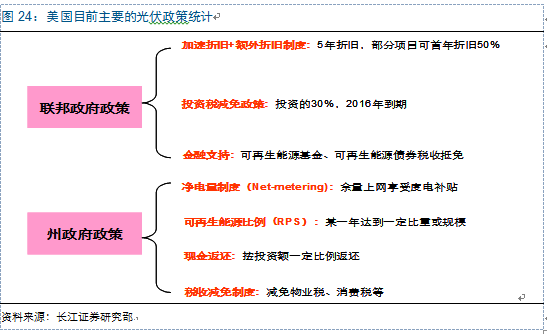

首先,政策方面,美国光伏政策主要包括联邦政府政策与州政府政策两个体系,其中联邦政策主要包括投资税减免(ITC)、加速折旧、金融支持等;州政策包括净电量结算、可再生能源配额(RPS)、补贴等。整体来看,相比于欧洲等采用的传统的FIT政策,美国的光伏政策更为市场化,也更为健康。

投资税减免(ITC)与加速折旧(MACRS)

根据ITC政策,美国居民或企业法人在住宅和商用建筑屋顶安装光伏系统发电所获收益享受投资税减免,减免额相当于系统安装成本的30%。加速折旧政策则允许光伏、风电等可再生能源项目采用5年的折旧期,且第一年可以折旧50%折旧。

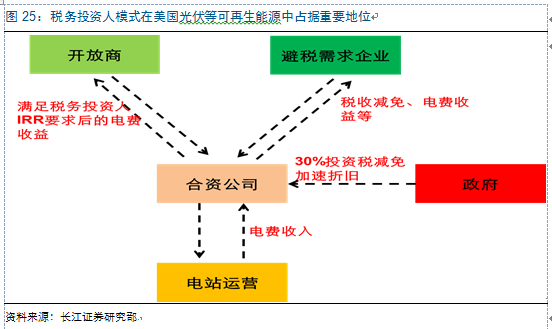

ITC相当于给予光伏电站30%的税收初装补贴,而加速折旧则可以为项目带来避税效果,因此美国光伏、风电等可再生能源项目吸引大型公司,如石油公司、谷歌等,作为税务投资人,参与光伏电站投资,一定程度上解决电站建设资金需求。

更为重要的是,相比于欧洲、日本采用的FIT模式,减税模式不涉及可再生能源附加的收取、支付等问题,一方面投资企业不存在政府补贴结算问题,现金流确定性好较好,且一次性税收减免后面临的政策风险较小;另一方面政府方面不存在收入与支出,所以对财政压力和表面冲击较小;第三,无需可再生能源补贴,也就不存在明确的可再生能源电费附加,电站总装机量的增长不会导致电价水平的持续上升。因此,整体上,相比于FIT,ITC模式更为市场化,可持续性也更强。

可再生能源配额制(RPS)

可再生能源配额制政策是一个国家或者一个地区的政府用法律的形式对可再生能源发电的市场份额做出的强制性的规定。配额制最大的特点是以法律的形式规定在总电力供应量中必须有规定比例的电力来自可再生能源,从而强制地方推行可再生能源建设。

目前美国多数州政府已经推出了可再生能源配额制(RPS),对支撑可再生能源发展具有重要作用。

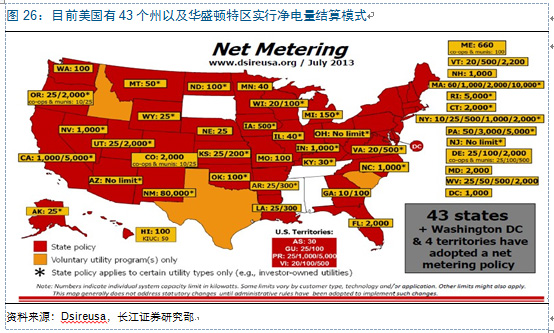

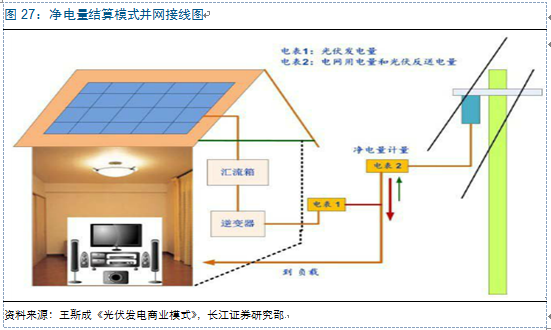

净电量结算

目前美国有43个州以及华盛顿特区实行净电量结算模式。(目前欧洲部分国家亦开始使用净电量结算模式)

所谓净电量结算,即用户用电电量和光伏电站发电电量按照差值结算,结算周期一般为一年,以省电方式直接享受电网的零售电价。净电量结算要求用户用电量必须大于光伏发电量,电站的并网点处于用户侧,自发电通过推动电表倒转或者双向计量的方式运行。

净电量结算模式下,相当于将电网作为一个天然的大型储能站,可以实现光伏发电的全额消纳,而不用考虑自发自用、发电与负荷匹配等用电方面的问题,并且属于直接替代高阶梯的电价。

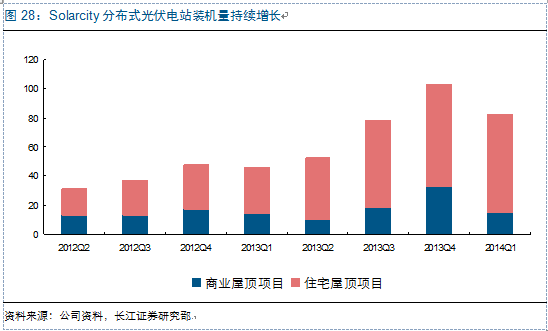

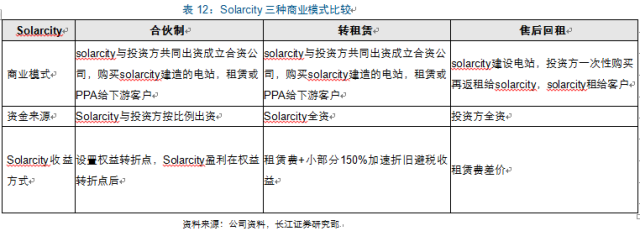

接下来,企业层面,美国光伏企业的创新性商业模式同样激活了美国光伏市场,其中最具有代表性的便是Solarcity。

自成立以来,Solarcity以其独特的商业模式,实现了光伏装机的快速增长,2011年公司装机量为72MW,2012年则快速增长为157MW,2013年为280MW,今年预计达到475-525MW。

Solarcity成功的关键在于以创新性的PPA/租赁商务模式为机构投资者和中小型终端用户(屋顶提供者)建立了连接平台,解决了终端用户和机构投资者各自的需求:

(1)小终端用户方面,由于美国中小个体较高的电价水平,使得他们具有降低电费的需求,但光伏电站较高的初始投资使得多数人望而却步,Solarcity推出的租赁模式使终端用户不承担电站建设一次性投入,也能享受到分布式电站带来的收益。

(2)机构投资者方面,以税务投资人为例,主业盈利使得他们具备避税需求,进行光伏电站投资,可以享受到ITC政策的30%退税。

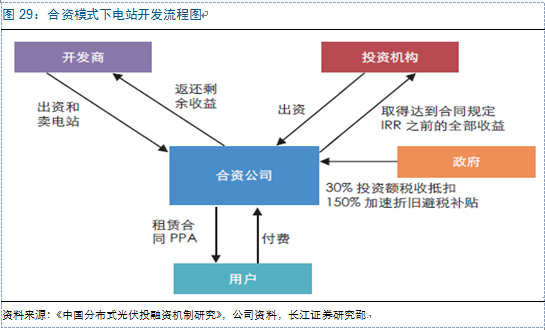

下一页> 余下全文整体来讲,Solarcity的商业模式主要包括合资模式、转租模式、售后回租模式。

1、合资模式

合资模式即开发商(Solarcity)和投资机构共同出资成立合资公司,购买开发商建造的光伏电站,并与用户签订PPA/租赁协议。投资收益由用户电费或租金、税收抵免、加速折旧避税和电价补贴构成。

在合资模式下,一般会根据合同约定投资回报率设计“权益转折点”:在达到约定投资回报率前,电站收益大部分收益由投资机构获取;当达到约定投资回报率之后,开发商与投资机构收益权比例互换,由开发商获取大部分收益。

在合资模式下,开发商与投资机构共同负责初始投资,投资机构获取早期收益,收益相对有保障,因此更容易吸引投资机构参与。在这一模式下,Solarcity要承担一定比例的初期投资,且收益获取要在权益转折点后,既造成了Solarcity的资金压力,也加大了电站投资不确定性。不过,如果后期电站盈利超预期,将增加Solarcity的盈利水平。

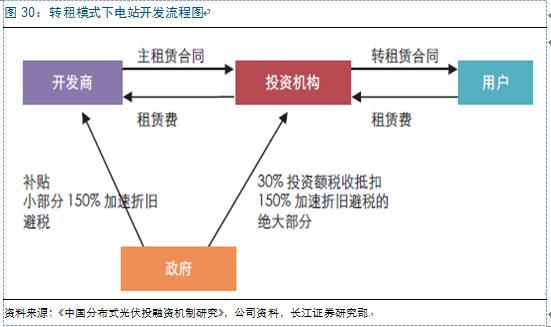

2、转租模式

在转租模式下,投资机构与开发商(Solarcity)签订主租赁合同,租赁开发商承建的电站,然后投资机构再将光伏电站转租给用户。在这一模式下,投资机构收益的主要来源为用户租金,30%的投资税收减免以及加速折旧避税绝大部分;开发商(Solarcity)的来源则主要为投资机构支付的租赁费、电价补贴、加速折旧避税的小部分。

在转租模式下,开发商面临较大的初期投资,但由于投资机构一般具有良好的信用,因此收取租赁费确定性高。另一方面,如果电站表现超预期,可以在主租赁合同到期后收回电站租赁权,获取更多收益。

我们认为Solarcity引入转租模式的根本原因在于保证电站可以享受到美国ITC规定的30%投资税减免的政策:由于Solarcity并没有较大的税负,因此如果不引入税务投资人,而采取直接与用户签订租赁合同的模式,电站将无法享受ITC政策带来的投资收益。

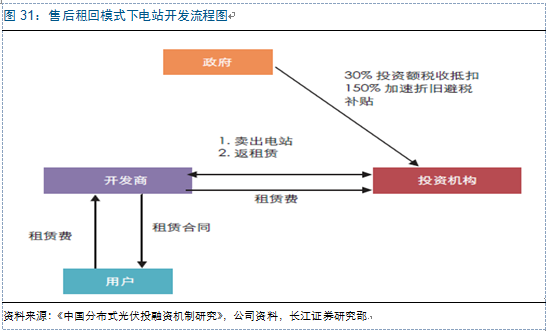

3、售后回租模式

在售后回租模式下,投资机构一次性购买开发商建造的光伏电站所有权,然后返祖给开发商,开发商再租给用户。

在这一模式下,投资方享有全部的税收抵免、加速折旧避税和电价补贴等政策性收益以及电站租赁收益,开发商(Solarcity)赚取主次租赁费之间的差价,并在主租赁合约结束后重新买下电站,获取电站后期运营收益。

在这一模式下,开发商(Solarcity)无需初始投资,而是提供运营管理服务以及投资结构与用户之间的中介机构,相当于开发商提供BT业务和运维服务,属于开发商的轻资产业务。

综上,我们认为美国政府的重视、相对市场化的政策以及企业的自主创新等将有望带动美国光伏市场持续增长,预计美国光伏装机仍将维持较快增长,2014、2015、2016年装机量将有望分别达到5.5、6.5、8GW(2016年政策调整,或存在抢装),分别同比增长22.22%、18.18%、23.08%。

欧盟:节能减排与平价上网将驱动欧盟装机趋于平稳

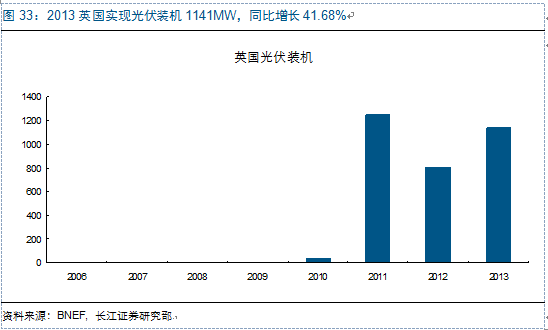

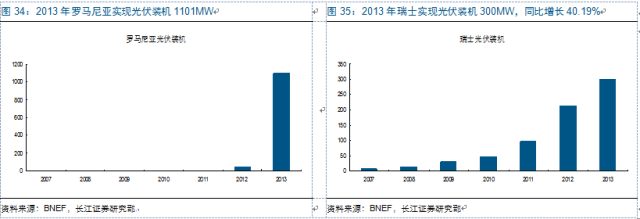

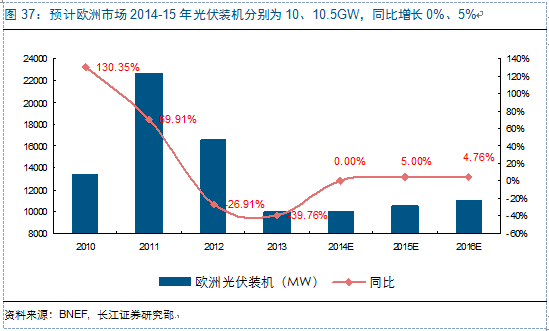

传统欧盟市场方面,受德国、意大利等削减光伏补贴影响,欧盟市场装机快速回落。不过,部分光伏装机水平较低的国家依然实现了较大幅度的增长,如英国、罗马尼亚、瑞士等。

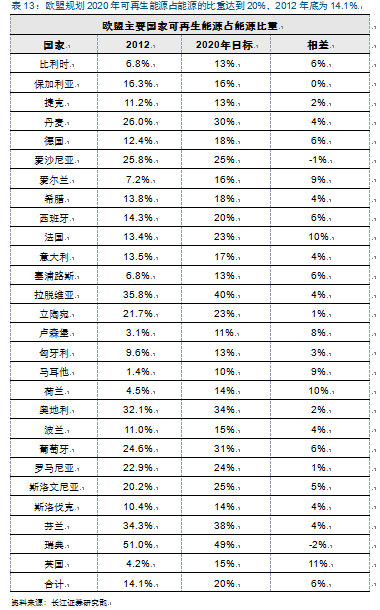

长期来看,一直以来欧盟均是全球可再生能源的引领者,较高的能源依赖及领先的环保理念是支持其可再生能源发展的主要原因,同样也是支撑其后期可再生能源发展的主要动力,根据欧盟可再生能源规划,规划2020年可再生能源占能源的比重达到20%,2012年底为14.1%。

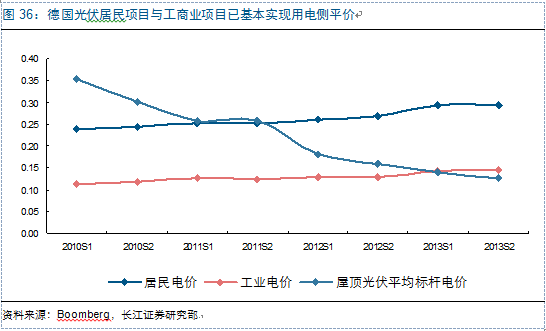

此外,随着光伏装机成本的持续下降,在电价较高的欧盟地区已经达到用户侧平价,如德国等,由用户侧驱动的消费型装机将是支撑欧盟后期光伏发展的另一主要动力。

整体而言,我们预计后期欧洲市场光伏装机将趋于平稳,2014、2015、2016年光伏装机分别为10、10.5、11GW,分别同比增长0%、5%。

回归公司,断周期之投资:有分化,有弹性,拥龙头

前面,我们从“历史、现在、未来”三个时间维度,对光伏新周期进行了讨论与分析,最后回归到投资上面。

根据前面对需求的判断以及我们对供给的统计,我们认为整体上,目前全球光伏依然处于供需偏松的局面,主要产业链环节多晶硅、硅片、电池、组件等均存在一定程度的产能过剩。不过,伴随需求增长,一线企业,尤其是龙头企业产能出现相对偏紧的局面。

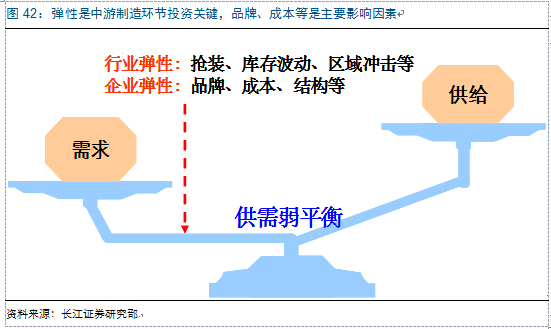

我们认为,在行业供需弱平衡下,光伏行业内企业将整体呈现“有分化、有弹性”的格局,具有品牌与成本优势的龙头企业将更有盈利弹性与增长空间,因此制造业的投资也必然是落在“拥龙头”上面。

有分化:企业出货量与盈利能力出现分化

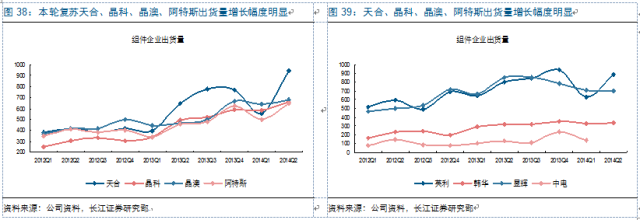

目前,从组件企业盈利与出货量来看,不同企业之间已经出现明显的分化。

首先出货量方面,伴随本次复苏,天合、晶科、晶澳、阿特斯出货量增长幅度明显,而英利、韩华、昱辉、中电的增长幅度相对较小。

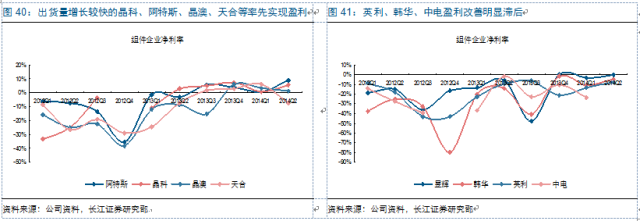

盈利方面,与出货量相同,出货量增长较快的晶科、阿特斯、晶澳、天合等率先实现盈利,具有成本优势的晶科,电站业务的阿特斯盈利水平相对较高。而英利、韩华、中电盈利改善明显滞后,而采用代工的轻资产模式的昱辉在今年2季度同样实现盈利。

有弹性:品牌与成本等决定企业盈利弹性

在行业供需弱平衡的格局下,盈利的弹性主要来自品牌、成本、结构(产品、区域)、短期供需冲击等等,具有品牌与成本优势的龙头企业更容易受益。

拥龙头:推荐单晶硅片龙头隆基股份和逆变器龙头阳光电源

在行业整体“有分化、有弹性”的格局下,我们认为具有品牌与成本优势的龙头企业更具投资价值,也是我们需要重点关注的品种:

多晶硅龙头:保利协鑫、大全新能源、特变电工等;

组件龙头:晶澳、阿特斯、晶科、天合等;

硅片龙头:单晶硅片龙头隆基股份;

其他:国内逆变器龙头阳光电源。

具体到国内市场,我们重点推荐隆基股份与阳光电源。

隆基股份

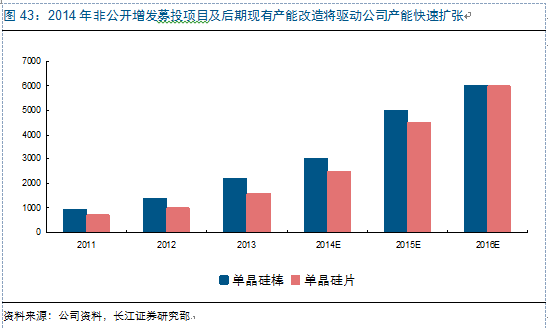

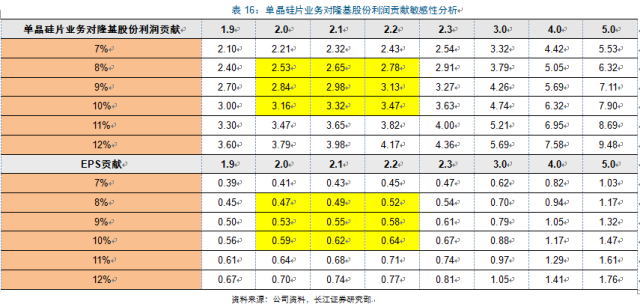

公司为全球单晶硅片龙头企业,目前具备单晶硅棒产能2.2GW,硅片产能1.6GW,2014年公司推出2GW单晶硅棒及硅片产能扩张的增发项目,随着后期公司募投项目的建设投产,以及现有产能的改造,预计公司后期产能将快速增长,2015、2016年有望达到4.5GW、6GW以上水平,在单晶硅片领域占有率将有望从目前的15%左右提升至30%左右。

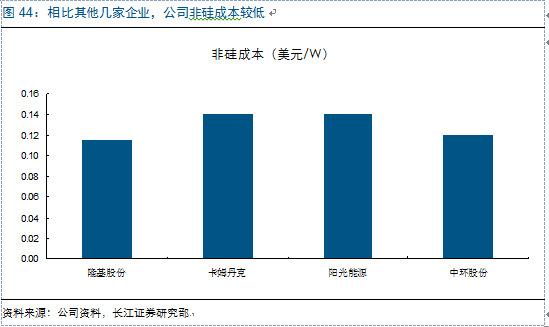

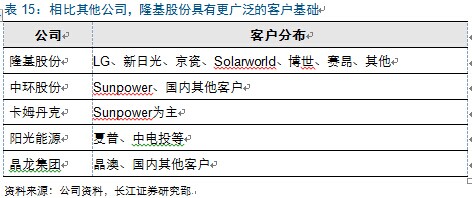

相比其他单晶硅片企业,公司良好的产业布局与技术优势为公司带来明显的成本优势。同时,作为全球单晶硅片龙头企业,公司具有广泛的客户基础与客户优势,目前公司客户中包括LG、新日光、京瓷、Solarworld、博世等大型单晶电池企业,同时此前参股的赛昂电力近期被Solarcity收购,后期有望成为公司另一主要客户。

综合来看,我们认为管理层优势、技术优势、成本优势、客户基础等将保证隆基股份在单晶行业成长中最大程度受益,我们看好公司未来规模扩张与盈利能力提升带来的利润增长,预计2014-2015年EPS为0.61、0.96元,强烈推荐。

阳光电源

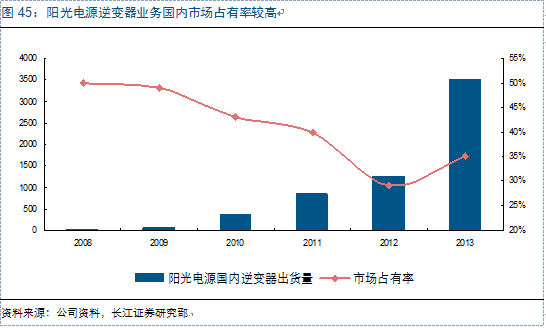

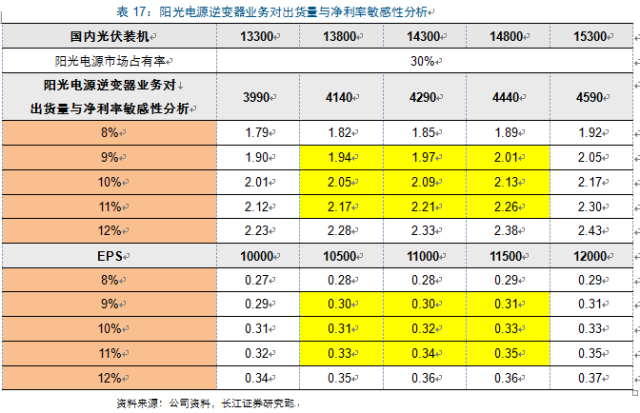

公司是国内逆变器龙头企业,2013年出货量超3.5GW,国内市场占有率达35%,较2012年的29%有所上升。受益光伏政策的持续出台,预计2014、2015年国内光伏装机将继续快速增长,装机量有望达14、18GW。虽然目前有科士达、华为、汇川等企业不断加大逆变器业务投入,但公司技术积累较深,成本优势明显,龙头地位稳固,预计2014年市占率将仍在30%以上,全年国内出货4.2-4.5GW左右。同时,2013年公司加大海外市场开拓,目前已取得一定成效,日本、美国等市场已经突破,预计2014年海外出货在500MW,是逆变器业务的另一增量。

我们预计公司2014、2015年EPS分别为0.64、0.90元,强烈推荐。

新周期考:光伏观“星象”投资 复苏延续机遇几何?(上)

索比光伏网 https://news.solarbe.com/201410/11/208531.html