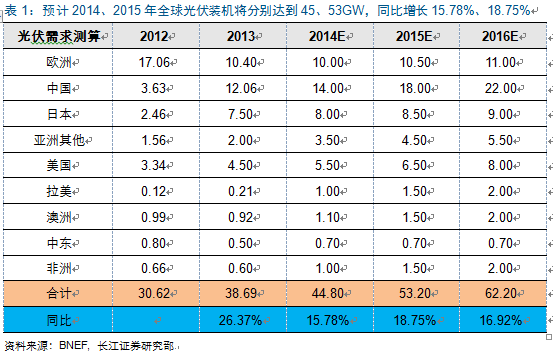

面向未来,判新周期之势:复苏能否延续?结合新周期复苏的特点,我们认为本轮复苏仍将持续:1、中、美、日等新兴市场从政策承受能力、可承建面积等均强于意、西等早期市场;2、成本下降使得分布式优势放大,更容易催生政策;3、部分高电价地区进入用电侧平价,光伏有望逐步摆脱政策,进入真正的成长周期。预计2014、2015年装机将分别达到45、53GW,同比增长15.78%、18.75%。

中国:环保压力下的政策加码,中期增长无忧

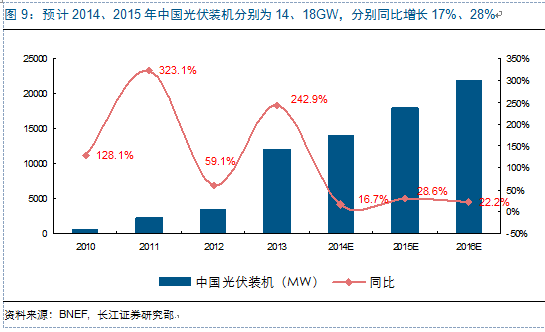

近年来国内大气污染现象日趋严重,在“去旧”政策遭遇瓶颈的背景下,相比往届,习李政府表现出了更为明显的迎“新”能源的态度,国内光伏等可再生能源发展的政策亦持续加码,带动光伏装机爆发增长。2014年国内确立分布式光伏的发展方向,在政策支持、规划明确、分布式驱动下,预计国内光伏装机将持续增长,2014、2015年有望分别达到14、18GW,同比增长17%、28%。

日本:去核驱动政策,分布式优势保证后期发展

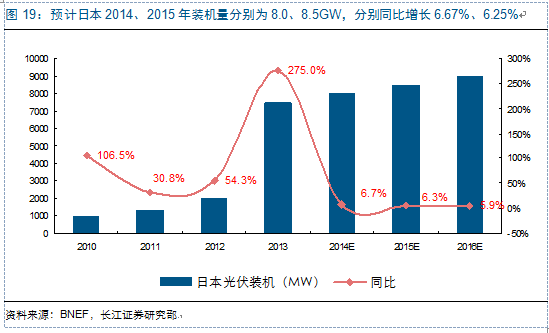

作为能源对外依赖度极高的国家,去核化后的能源缺口是驱动本轮新能源政策的关键因素,也决定了日本发展新能源的必然,而作为一个地域面积等自然禀赋匮乏的国家,具有分布式优势的光伏无疑首当其冲,这点从日本2014年光伏政策调整中也可以得到印证。同时,日本国内高电价也有利于光伏的推广。预计日本2014、2015年装机分别为8.0、8.5GW,同比增长6.67%、6.25%。

美国:环保压力下的政策加码,中期增长无忧

美国近年新能源发展源于奥巴马政府相比布什政府对新能源态度的转变,同时装机成本下降带来的收益增长使得美国流行的租赁模式逐步打开增长空间。相对市场化的政策(ITC、RPS、净电量结算)与企业模式创新将驱动美国市场持续增长,预计2014、15年装机分别为6.5、8GW,同比增长18.18%、23.08%。

回归公司,断周期之投资:有分化,有弹性,拥龙头

最后我们落在投资上,通过对行业需求与供给的判断,我们认为全球光伏依然处于供需偏松局面,产业链各环节仍存在一定程度的产能过剩,但一线企业产能相对偏紧,行业呈现“有分化、有弹性”格局:企业盈利分化,季节性冲击、成本下降、品牌效应等为企业带来盈利弹性。这种背景下,龙头企业更具投资价值,重点推荐制造业中单晶硅片龙头隆基股份和国内逆变器龙头阳光电源。

面向未来,判新周期之势:复苏能否延续?

在光伏周期系列报告一中,我们逐一分析了新周期的复苏相比早期周期的几个不同,我们认为在现有的政策与环境条件的约束下,新周期的复苏仍将持续:1、主导本次复苏的中国、美国、日本等新兴市场从经济可承受能力、可承建面积等方面均强于意大利、西班牙等早期主导光伏周期的国家,光伏政策的可持续性也更强;2、成本的快速下降使得光伏的分布式等比较优势被放大,更容易被政府政策采用;3、成本的下降同样使得部分高电价地区进入光伏用电侧平价,进而使得光伏可以逐步摆脱政策,进入真正的成长周期;4、短期看,支撑本轮复苏的中国、美国等约束条件难以突然改变,同时亦不存在政治换届风险。

综之,我们认为全球光伏装机的复苏仍将持续,预计2014、2015、2016年装机量将分别达到45、53、62GW,分别同比增长15.78%、18.75%、16.92%。

中国:环保压力下的政策加码,中期增长无忧

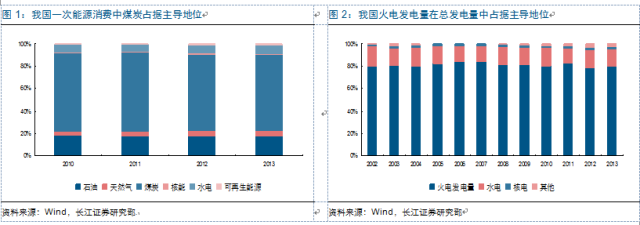

一直以来,中国都是全球最大的碳排放国,但我国新能源发展明显滞后于德国等发达国家,根本原因如我们在光伏周期系列报告一中所言,可再生能源的发展与一个国家的能源资源禀赋、社会经济条件密切相关,而我国具有丰富的煤炭资源,煤炭在国内能源消费以及电力消费中占据主导地位,国内能源整体对外依赖程度不大,因此对于成本较高的新能源,尤其是光伏的发展明显重视不足。

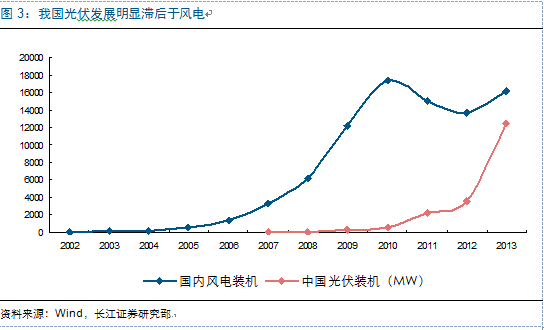

我们从国内风电与光伏发展来看,具有成本劣势的光伏发展明显慢于风电:2009年我国风电装机已突破10GW,达到12GW水平,光伏则在2013年才首次突破10GW水平。

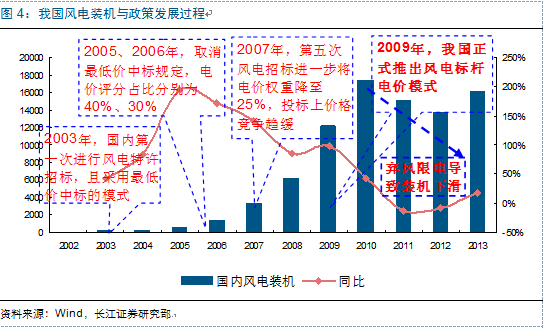

同时,由于国内缺少强有力的支持态度,风电发展也并不算顺利,具体来看:

1、 我国与2003年推出第一批风电特许招标,但规定“电价投标价格最低者中报”,导致厂商间投标电价恶性竞争,第一批中标电价仅为0.437元/千瓦时,投资商无利可图,投资积极性不足;

2、 2005、2006年的第三批和第四批招标中我国大幅降低投标电价在评分体系中的占比,分别为40%、30%的水平。这虽然在一定程度上拉动了我国风电的快速发展,但行业仍未形成规模发展趋势。

3、 2007年,第五批特许招标中将投标电价在评分体系中占比进一步下调为25%,同时出台《可再生能源中长期发展规划》,这在一定程度上促进了我国风电的发展。

4、 2009年,我国正式出台风电标杆电价,风电装机实现规模发展,首次突破10GW水平。此后的2010年,国内风电保持了较快的增长速度。然而,对于可再生能源缺少强有力的支持态度以及特殊的电网构架等导致国内风电弃风限电严重,导致2011、2012年国内风电装机持续下滑。

然而,进入2013年以后,国内新能源,尤其是光伏发电,呈现蓬勃发展的态势:1)支持光伏、风电的政策持续出台;2)装机量大幅增长,2013年国内实现光伏装机超12GW,同比增长260%左右。结合国内环境与行业自身发展,我们认为环保压力下政策持续加码、行业自身成本持续下降是本轮国内光伏增长的核心原因。

环境问题日益加重,国内新能源政策加码

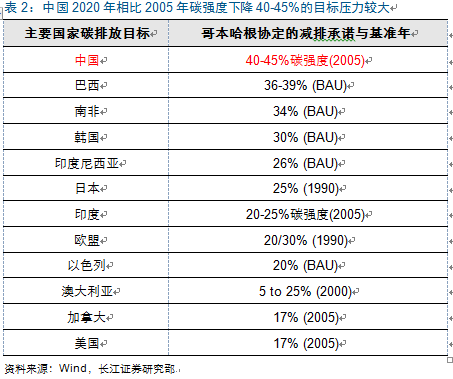

2012年以来,国内雾霾等大气污染现象日趋严重,国内对于节能环保的呼声越来越高。同时,随着国内经济的快速发展及国际地位的提升,降低碳排放成为一项重要的国际大国责任,我国在哥本哈根会议上提出“到2020年单位GDP碳排放比2005年下降40-45%”的目标,减排压力相对较大。

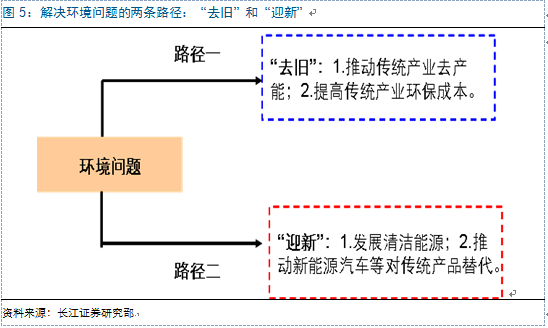

解决环境、碳排放等问题,不外乎以下两条路径:“去旧和迎新”。

去旧:加大对重污染行业的治理。可行的手段有:1、以行政手段推动重污染行业去产能,如明确淘汰落后名单、提高行业准入门槛等;2、提高企业环保成本,促进企业自身落后产能调整,如严格排放标准、控制排放量等。

迎新:加快推进清洁能源产品替代。一方面加大清洁能源投资,如燃气发电、可再生能源发电等,另一方面加大新能源产品对传统产品替代,如电动车对传统汽车替代等。

从我国前期的治理思路来看,过去主要以“去旧“为主,如加大对钢铁、水泥、化工、铅酸电池等行业淘汰落后产能力度,提高汽车排放标准等。然而,虽然我们在化工、铅酸电池等方面产能淘汰上取得了一定成效,但在对国民经济影响较大的钢铁、汽车等行业治理效果并不算明显,同时也面临较大的压力。如此,第二条路径的重要性也就开始体现,两条腿走路的政策也显得更为稳妥可行。

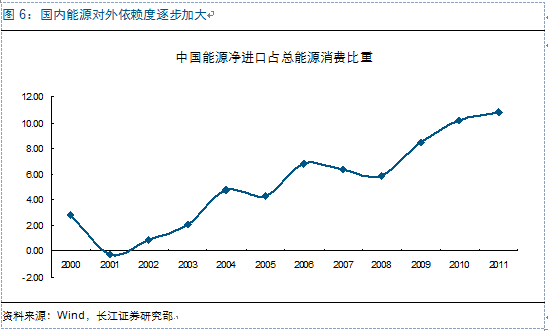

此外,由于国内经济的快速增长及传统化石能源的利用,国内能源对外依赖度逐步加大,最为明显的变化是我国由煤炭净出口国变为煤炭净进口国,能源压力加大。

在此背景下,相比往届政府,习李政府表现出了更为明显的重视可再生能源发展的态度,国内支持风电、光伏等可再生能源发展的政策亦持续加码,进而带动了2013年国内风电行业的复苏及光伏行业的爆发增长。

行业成本下降,高收益驱动装机增长

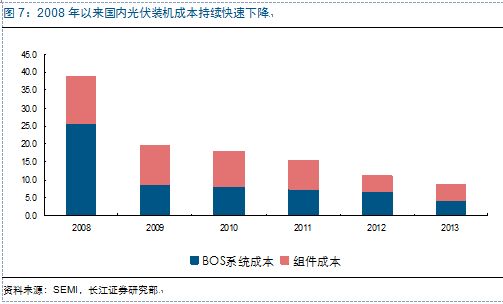

驱动国内光伏与行业装机增长的另一个重要原因则是行业自身成本的下降。

自2008年以来,国内光伏装机成本持续快速下降,装机成本由2009年的20元/W下降至2013年的8.5元/W。

在此期间,虽然国内光伏标杆电价同样有所下调,但成本更快的下降速度使得电站投资收益率持续上升,进而驱动国内光伏装机快速增长,2014年电价调整前的抢装进一步带动了光伏装机增长。

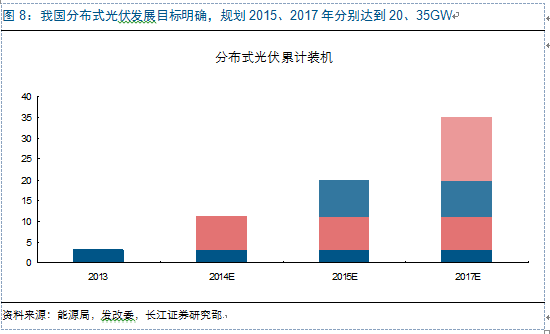

分布式方向明确,中期增长无忧

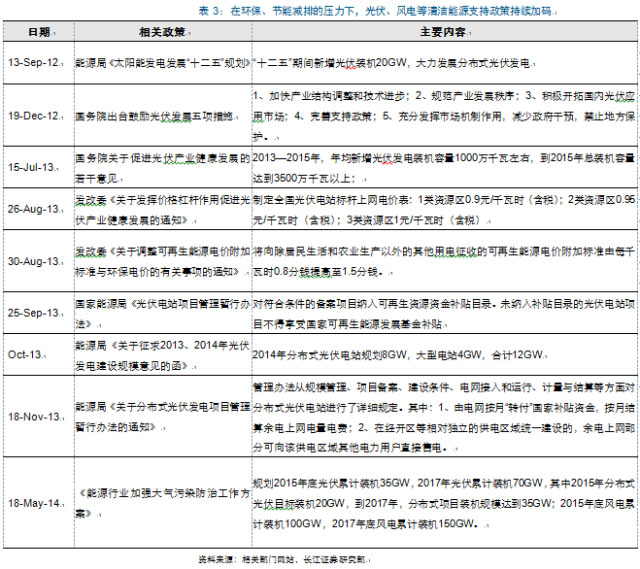

展望后期发展,我国分布式发展方向明确,短期、中期目标清晰,规模庞大。1月17日,能源局发布《关于下达2014年光伏发电年度新增建设规模的通知》,指出2014年全国光伏备案目标为14GW,其中分布式8GW,大型电站6GW;3月24日,发改委出台《能源行业加强大气污染防治工作方案》,进一步指出分布式中期目标:2015年达到20GW,2017年达到35GW。

年初以上,受投资收益不确定高等问题影响,国内分布式推进缓慢,但国内支持光伏,尤其是分布式发展的态度并未改善:1)《关于进一步落实分布式光伏发电有关政策的通知》正式文件发布,从配额、备案、并网、融资等多个方面,出台多项措施解决国内分布式投资不确定等问题,促进分布式发展;2)可再生能源配额制通过发改委主任会议,预计年内有望发布。配额制将强化电网与地方政策推动分布式发展的动力,利于行业中期发展。

我们认为,不管是从上层政府政策意愿,还是从产业发展规划,亦或是行业自身发展,国内光伏行业所面临的局面均将持续向好:

国内能源对外依赖持续上升,同时传统能源导致的污染问题持续加重,发展可再生能源势在必行,后期上层政府对新能源的支持力度只会加码,讨论多年的配额制今年有望出台也印证了这点;

针对国内光伏发展,发改委、能源局等政府部门已作出明确的短期、中期及长期规划,从历史上看,国内任何行业的规划均是用来超越的,这点将保证后期国内光伏项目的发展;

从行业自身来看,装机成本持续下降,国内分布式光伏将逐步达到用户侧平价,届时光伏将脱离政策发展,从而带动行业长期增长。

综上,我们预计2014、2015、2016年国内光伏装机分别为14、18、22GW,分别同比增长17%、28%、22 %。

日本:去核驱动政策,分布式优势保证后期发展

核电退出,高能源对外依赖度决定光伏政策方向

日本市场的快速崛起是2013年光伏装机需求触底复苏的主要动力之一。日本市场的启动源于2012年补贴政策的升级,其核心驱动力则是去核化与能源对外依赖度的提高。

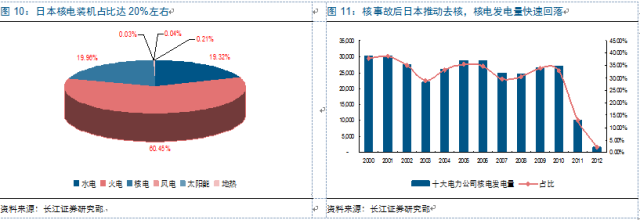

2011年3月,日本大地震导致核电站出现核泄漏,核污染问题导致日本国内去核电化的呼吁愈演愈强,最终使得日本政府放弃核电。而核电站装机容量及发电量占到日本总发电容量及发电量的20%以上,核电的退出导致日本火电发电比例上升,这对于能源短缺的日本带来的最直接的后果便是能源对外依赖度的快速上升。

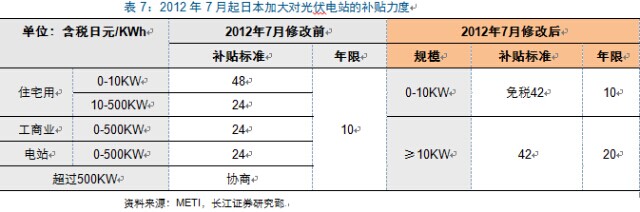

能源对外依赖程度的快速提升迫使日本加大光伏等可再生能源发展,政府于2012年7月修改光伏补贴政策,加大大型光伏电站补贴力度,此后在光伏产品价格快速下跌后的2013年,日本政府仅对补贴标准下调了10%,保证了光伏政策的稳定性。

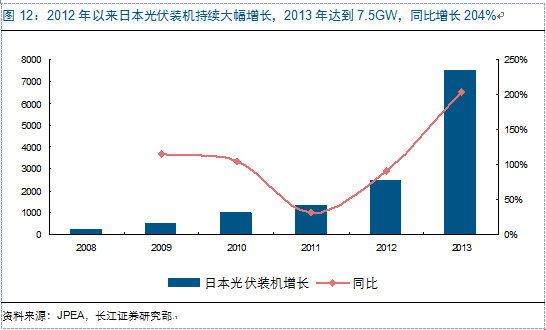

在较高的投资收益率下,2012年下半年起,日本光伏装机快速增长,2013年保持了前期的增长趋势,全年装机7.5GW,同比增长204%。

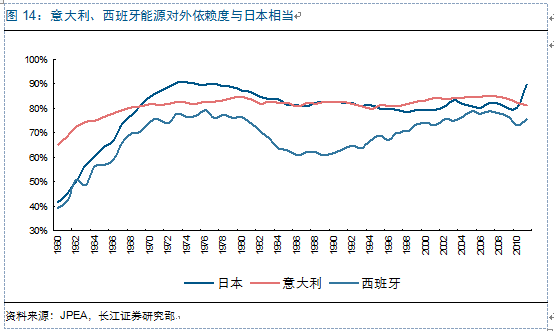

中期来看,由于日本国内能源资源紧缺,在发电核电事故前就已是一个能源对外依赖严重的国家,2010年日本能源对外依赖度为80.52%,远超美国、中国、德国等主要经济体。核电事故后的2011年,日本能源对外依赖度快速上升至89.62%,摆脱能源依赖成为日本发展可再生能源最重要的动力,也决定了日本可再生能源发展的必然。而在国土面积等自然禀赋受制的情况,发展具备分布式优势的光伏发电无疑是重中之重。

进一步,如果仅从能源依赖的角度看,政策持续性较短的西班牙与意大利曾经同样是由于能源短缺而选择大力发展光伏,然而不同于意大利、西班牙主动发展光伏的是,日本当前的去核电化导致了其发展光伏的被动性。同时,虽然日本债务水平较高,但其外债水平较低,且存在完善的可再生能源附加税制度,光伏等可再生能源的发展并不会对其增加过大的债务压力,因此,整体上我们对日本光伏政策平稳性保持乐观态度。

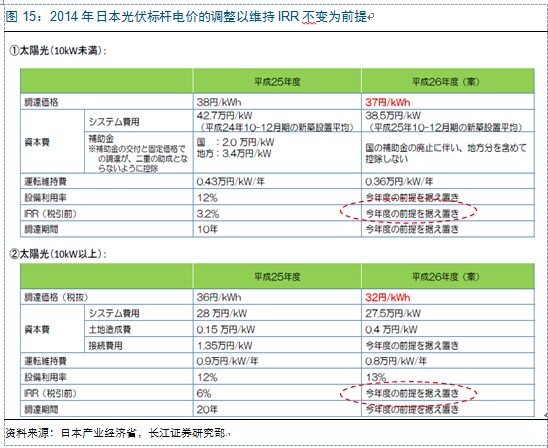

事实上,日本2014年的标杆电价政策已经一定程度上证明了这点,根据日本产业经济省发布的政策调整参考,光伏标杆电价的调整以维持2013年的光伏电站IRR水平为前提:10KW以下项目标杆电价由38日元/千瓦时调整为37日元/千瓦时;10KW以上项目标杆电价由36日元/千万时调整为32日元/千万时。

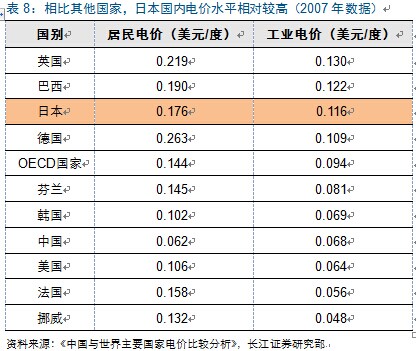

居民电价水平高,用电侧平价驱动分布式发展

除了能源对外依赖高决定的政策方向外,用电侧平价是日本光伏发展的另一重要动力,同时也将促进日本光伏长期发展逐步摆脱政策以来。

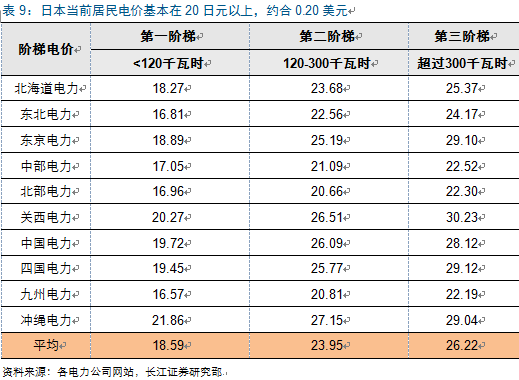

由于能源短缺及体制等原因,与其他主要发达国家相比,日本国内电价水平相对较高,尤其是居民电价。目前,日本居民电价共分为三个用电阶梯,根据我们的统计,日本10大电力集团第一阶梯、第二阶梯、第三阶梯平均电价分别为18.59、23.95、26.22日元,约合0.19、0.24、0.27美元,

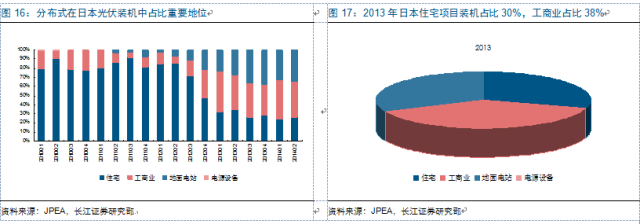

高电价水平使得日本市场占比较高。从装机类别来看,分布式在日本光伏装机中持续占据重要地位,虽然2013年政策推动下地面电站装机大幅增长,但分布式装机占比依然达到68%,其中住宅项目占比30%,工商业占比38%。

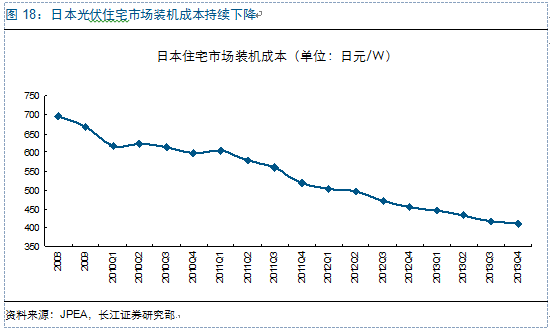

随着装机成本的持续下降,高电价水平下的用电侧平价将驱动日本居民市场持续平稳增长。

综上,我们预计日本2014、2015、2016年光伏装机分别为8.0、8.5、9.0GW,分别同比增长6.67%、6.25%、5.88%。

新周期考:光伏观“星象”投资 复苏延续机遇几何?(下)

索比光伏网 https://news.solarbe.com/201410/11/208532.html