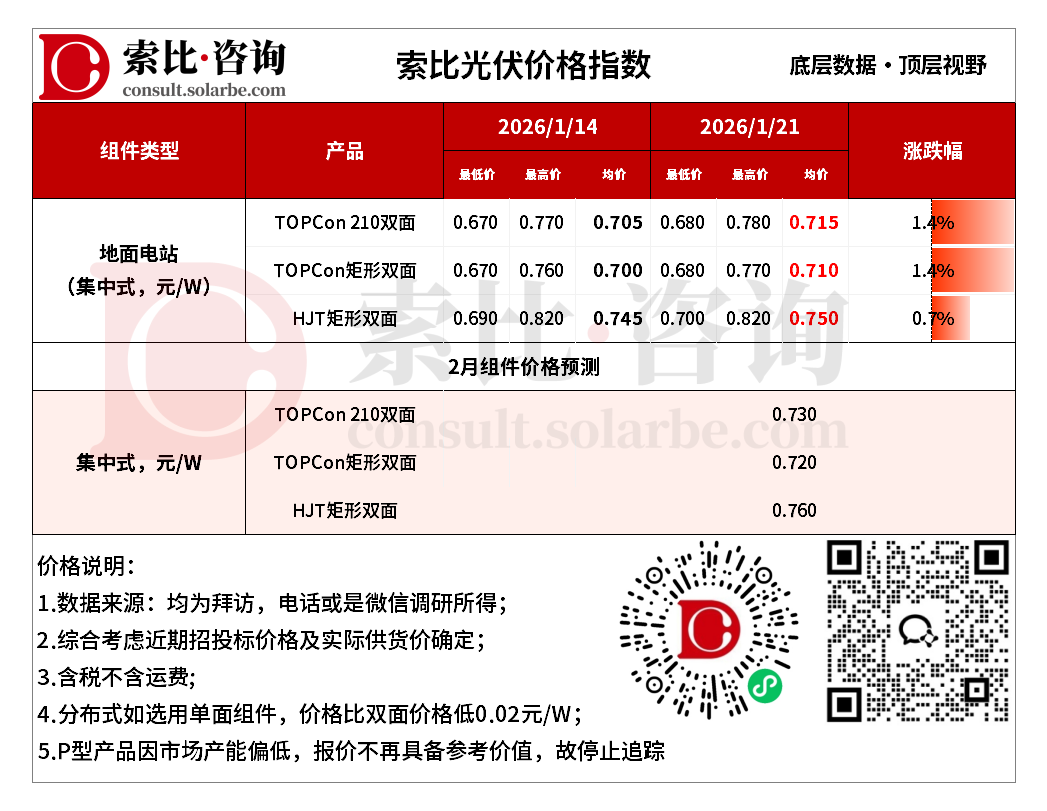

组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周组件价格上涨。地面电站TOPCon210双面0.715元/W,TOPCon矩形双面0.710元/W,HJT矩形双面0.750元/W。

需求方面,海外“抢出口”,受政策窗口期(4月1日取消出口退税)影响,海外订单显著增加。国内需求放缓,终端对高价组件接受度低,新签订单能见度低。

成本方面,白银价格年内涨幅超150%,使银浆在组件成本中占比从17%升至约30%。这导致电池片成本每瓦至少增加0.16元,并直接传导至组件端。

价格方面,中国宣布自2026年4月1日起取消光伏产品增值税出口退税。为享受最后的退税红利,海外客户加紧下单,国内企业也全力生产发货,导致短期供需趋紧,价格上涨。同时,白银价格大幅上涨,显著推高了光伏电池的生产成本。部分头部企业因成本压力而上调了产品指导价。短期内,组件价格预计将维持高位震荡、易涨难跌的态势,但继续大幅上涨的动力可能减弱。

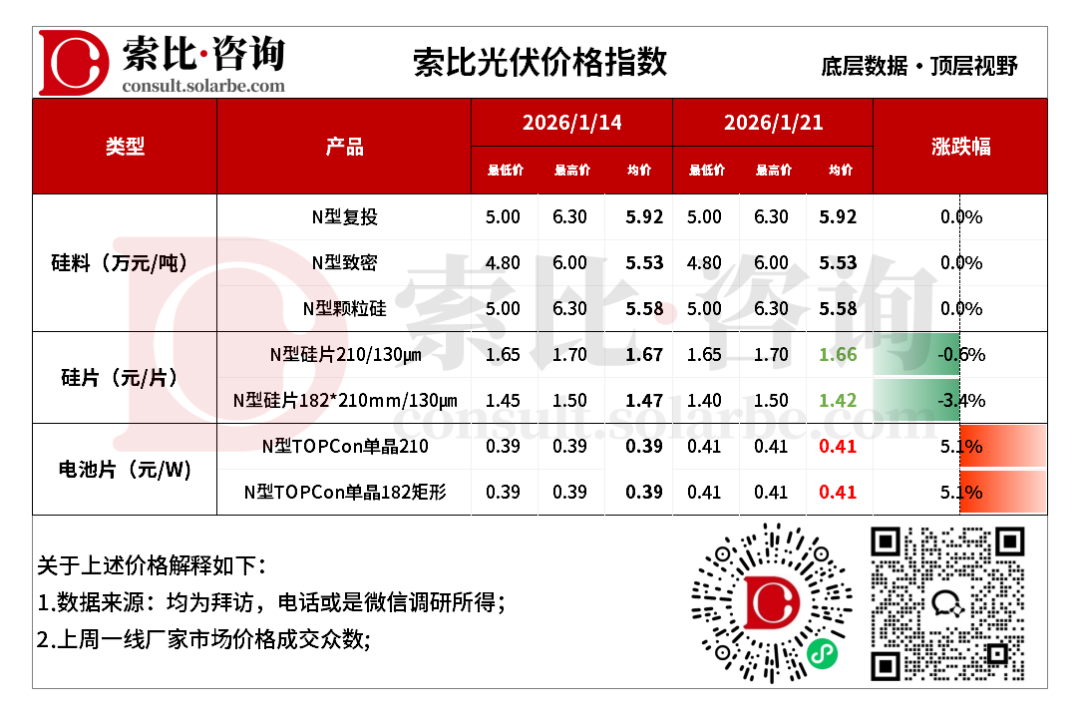

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周硅料价格不变。N型复投均价5.92万元/吨,N型致密均价5.53万元/吨,N型颗粒硅5.58万元/吨。

供需方面,多家头部企业按计划推进停产或减产,预计一季度内多晶硅月均产量降至8万吨左右。当前硅料库存已处于47万吨以上的绝对高位,且仍在持续累库。巨量库存是压制价格上涨的最主要因素。短期内,硅料价格预计将继续维持 弱平衡下的僵持格局。

本周硅片价格下降。N型210硅片均价1.66元/片,N型182*210mm硅片均价1.42元/片。

供需方面,一方面,下游电池片和终端组件需求整体偏弱;另一方面,硅片厂商开工率持续下滑,供应减少。上游硅料价格坚挺形成成本支撑。但下游电池厂受白银涨价影响,自身盈利受损,对硅片有强烈的压价诉求。短期内,硅片价格预计将维持窄幅震荡的格局。

本周电池片价格上涨。N型TOPCon单晶210电池均价0.41元/W,N型TOPCon单晶210R电池均价0.41元/W。

供需方面,“抢出口”政策带来的需求是短期且集中的。长期来看,全球及国内需求增速存在不确定性,终端电站对持续涨价接受度有限。白银价格飙升直接且剧烈地推高了电池片的非硅成本,这是本轮涨价的根本原因。部分电池厂商因无法消化成本已暂停交付。短期内,电池片价格在政策窗口和成本压力下将保持强势,但上涨速度可能放缓。

索比光伏网 https://news.solarbe.com/202601/22/50017399.html