摘要: 2025年是捷克能源转型的分水岭。随着“LEX OZE III”法案于10月生效,捷克电力市场正经历从“户用光伏热”向“公用事业级储能热”的剧烈切换。数据显示,光伏新增装机量同比大幅下滑约40%,而大储并网申请量却创下105 GWh的历史天量。本文结合Aurora Energy Research的最新分析与各大电网运营商的实测数据,全景解析这一市场机遇与潜在风险。

一、 核心数据概览:冰火两重天的市场格局

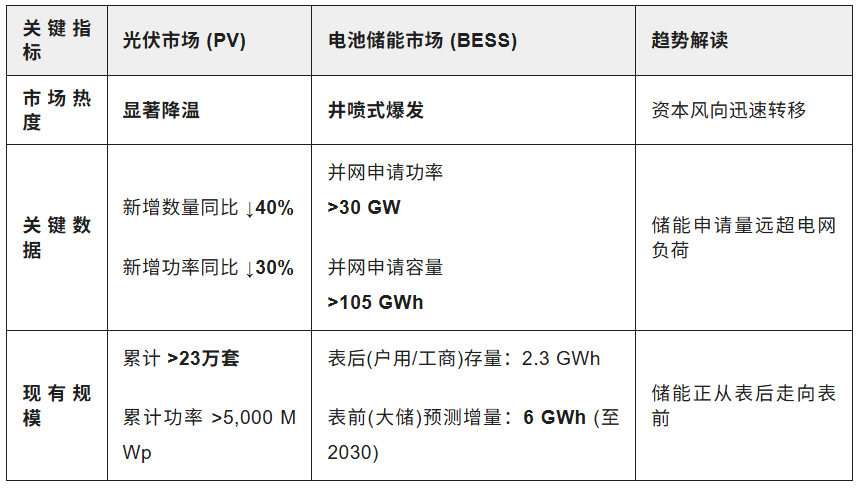

市场目前的焦点在于光伏市场的理性回归与储能市场的爆发性增长。以下是截至2025年11月的核心数据对比:

二、 储能(BESS)市场:政策破局后的“淘金热”

1. 政策驱动:Lex OZE III 打开闸门

长期以来,捷克公用事业级储能因缺乏法律地位而停滞。2025年10月生效的《能源法》修正案(Lex OZE III)彻底改变了局面:

- 法律地位: 明确了独立储能、聚合(Aggregation)和灵活性(Flexibility)的法律定义。

- 消除双重收费: 获得许可的运营商在存储和释放电力过程中,免除可再生能源支持费(POZE)和系统服务费,扫清了商业化障碍。

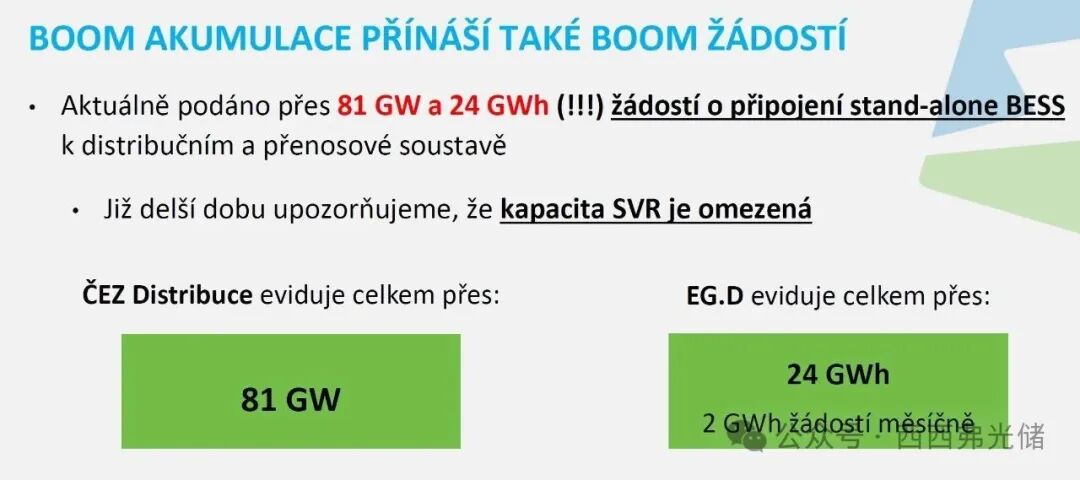

2. 市场反应:超105 GWh的申请积压

政策效应立竿见影,市场出现了过热迹象。据捷克储能协会(AKU-BAT)及电网运营商数据:

- 截至2025年11月中旬,ČEZ Distribuce 和 EG.D 两大运营商收到的储能并网申请总功率超过 30 GW,总容量超过 105 GWh。

- 这一数字已触及电网容量极限,反映了投资者对高压侧独立大储项目的狂热追逐。

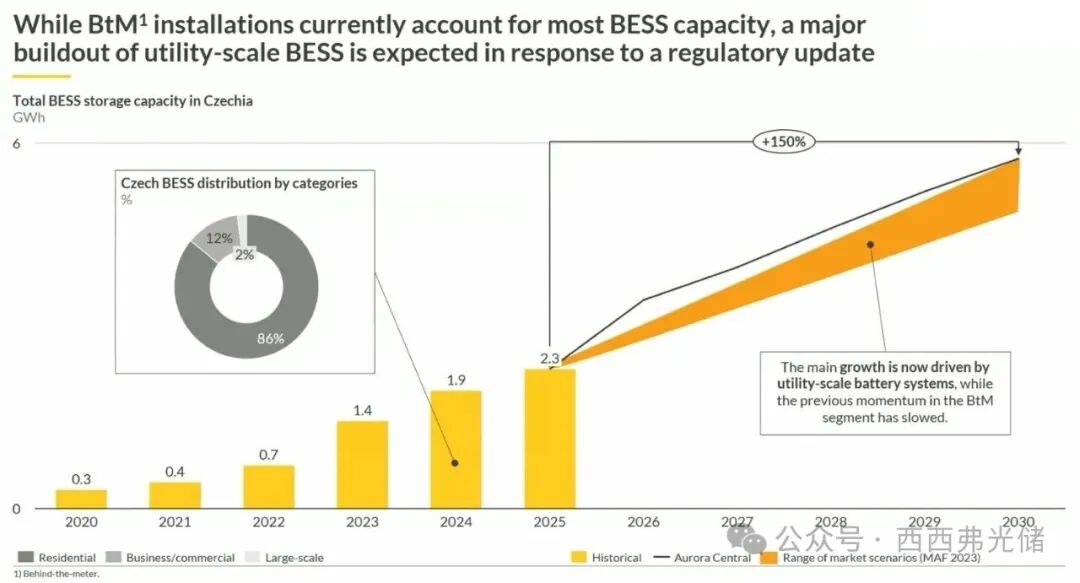

3. 理性预测:6 GWh 的落地规模与高回报

剔除投机性泡沫,Aurora Energy Research 对实际落地规模和财务回报给出了专业测算:

- 装机预测: 到2030年,捷克公用事业级BESS实际装机容量预计增长约 6 GWh(较2025年增长1.5倍)。

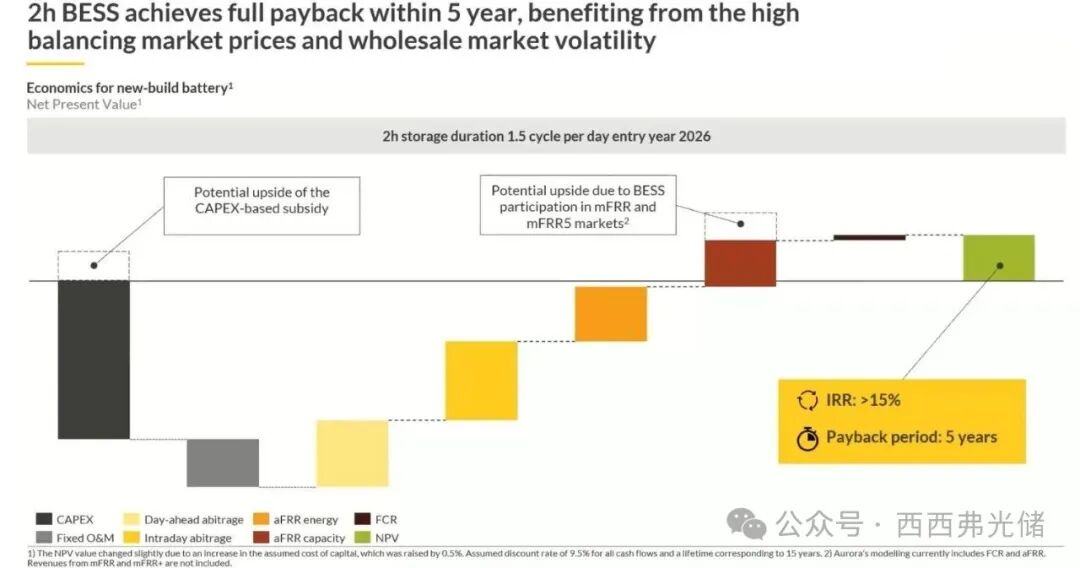

- 投资回报(2026年节点):

- 回本周期: 预计 5年。

- 内部收益率 (IRR): 超过 15%。

- 前提条件: 项目需在2026年迅速上线,利用高昂的辅助服务(SVR)价格和市场波动性。

4. 风险预警:收入结构的剧烈转型

Aurora 强调,投资窗口期稍纵即逝。目前已有 >1 GW 的“即建即用”(Ready-to-Build)项目准备入场,市场饱和将导致收入模型发生质变:

- 2026-2030年(阵痛期): 随着辅助服务市场饱和,电池资产年收入预计下滑 >35%。

- 2031-2040年(转型期): 商业模式将从“服务主导”转向“交易主导”。届时,能源套利(Arbitrage) 将贡献 80%以上 的总收入。

三、 光伏(PV)市场:从狂热回归基本面

与储能的喧嚣不同,光伏市场在经历前几年的疯狂后进入冷却期。各大分销商(DSO)2025年前三季度的数据详实地记录了这一趋势:

1. 整体下行趋势

- 新增连接数: 同比下降约 40%。

- 新增功率: 同比下降约 30%。

- 2024年参考数据: 全年新增44,593套,同比大幅减少38,106套,显示出市场饱和迹象早已显现。

2. 分区域运营商详细数据(2025年1-9月)

- ČEZ Distribuce(核心区域):

- 新增数量: 13,575 个。

- 新增功率: 383.5 MWp。

- 结构特征: 3/4以上为10kW以下的小型户用项目。

- 配储率极高:>87% 的新光伏装置配备了电池,显示“光储一体”已成标配。

- EG.D(南摩拉维亚/南波希米亚):

- 新增数量: 约 6,250 个。

- 新增功率: 144 MWp。

- 细分数据: 约4,600个为10kW以下户用;企业项目占比接近20%。

- PREdistribuce(布拉格):

- 新增数量: 875 个。

- 新增功率: 15.4 MWp。

- 特点: 主要为低压侧的户用光伏。

- 全国累计规模:

- 截至目前,捷克已连接超过 230,000 个光伏电站,总功率突破 5,000 MWp。

四、 结论与战略建议

1. 市场逻辑转换:

捷克能源投资的主战场已从“屋顶光伏”转移至“电网侧储能”。光伏市场的数据下滑证明了户用侧的暂时饱和,而高达87%的配储率则暗示了用户对能源独立性的持续追求。

2. 储能投资的关键是“速度”与“算法”:

- 短期(2026-2027): 速度为王。利用Lex OZE III生效后的第一波红利,抢占辅助服务市场,锁定5年回本和15% IRR的黄金窗口。

- 长期(2030+): 技术为王。面对必然到来的SVR收入断崖(>35%降幅),投资者必须提前布局算法交易能力,以适应未来以“能源套利”为主(>80%占比)的盈利模式。

3. 警惕虚火:

105 GWh的申请量与6 GWh的实际预测量之间的巨大鸿沟,预示着大量项目将因电网容量限制或资金问题而流产。对于投资者而言,获取确定的并网许可(Grid Connection Agreement)比单纯的项目储备更为关键。

当前捷克能源市场正经历从“户用光伏热”向“大型储能热”的剧烈切换:一方面,随着户用市场趋于饱和,光伏新增并网数量同比下滑约 40%,装机功率下降约 30%;另一方面,受 2025年10月生效的“Lex OZE III”法案 及 2026年项目预期超15%内部收益率(IRR) 的强力驱动,公用事业级储能(BESS)市场迎来井喷,电网运营商已收到总容量超 105 GWh(功率超30 GW)的天量并网申请,远超现有电网承载力及2030年约 6 GWh 的理性落地预测,呈现出短期投资过热与长期基础设施瓶颈共存的局面。

索比光伏网 https://news.solarbe.com/202511/27/50013548.html