在欧洲庞大的新能源市场中,葡萄牙光伏市场似乎总被忽视,但数据和一线从业者的反馈表明,它可能是目前欧洲最被低估、却最具备长期投资价值的市场(尤其是工商业项目)。不同于其他市场的剧烈波动,葡萄牙光伏产业展现出一种罕见的成熟度与确定性——这里没有喧嚣的投机,只有基于纯商业逻辑的稳步增长。

一、 核心洞察:成熟监管下的“反补贴”逻辑

葡萄牙市场的最大吸引力在于其监管的稳定性与极佳的经济回报。

1. 十年如一日的政策确定性

葡萄牙光伏市场的基石是其 UPAC(自发自用)和 UPP(小型生产)法规。这套监管框架已实施超过 10 年,期间经历了多次政府更迭而未受干扰。这种长期的政策稳定性创造了一个高度可预测的商业环境,使市场能够稳步增长,而非陷入依靠补贴刺激的剧烈波动周期。

2. 补贴的“悖论”

一个值得注意的市场现象是:政府补贴在当前的葡萄牙反而可能成为阻力。近期政府和欧盟(如 PRR)推出的激励措施进入了一个本质上已不再需要补贴的行业。

- 副作用:这些补贴非但没有加速采用,反而制造了错误的预期,促使客户观望等待,并增加了拖慢项目的官僚流程。

- 市场现实:在现有强劲的市场基本面下,补贴更多是摩擦力的来源,而非支撑力。

3. 三年回本与 EPC 的绝对主导

葡萄牙工商业光伏项目的经济模型极具说服力。

- 投资回报:大多数工商业(C&I)项目的投资回收期约为 3年。对于一项资产寿命长达 20-25 年的投资来说,这不仅意味着极高的安全边际,也解释了为何补贴显得多余。

- 商业模式:由于回本极快,企业主更倾向于自投资产,而非签署长期的购电协议(PPA)。这导致 EPC(工程总承包)模式在市场中占据主导地位,在中型企业市场中,EPC 与 PPA 的比例约为 80:20。

二、 全景数据:15.4 GW 的巨大潜能

尽管市场情绪乐观,但硬数据更能直观地揭示葡萄牙市场的真实容量。根据最新的卫星与数据库统计,葡萄牙大陆地区的工商业屋顶光伏开发仍处于早期阶段。

1. 总体市场规模

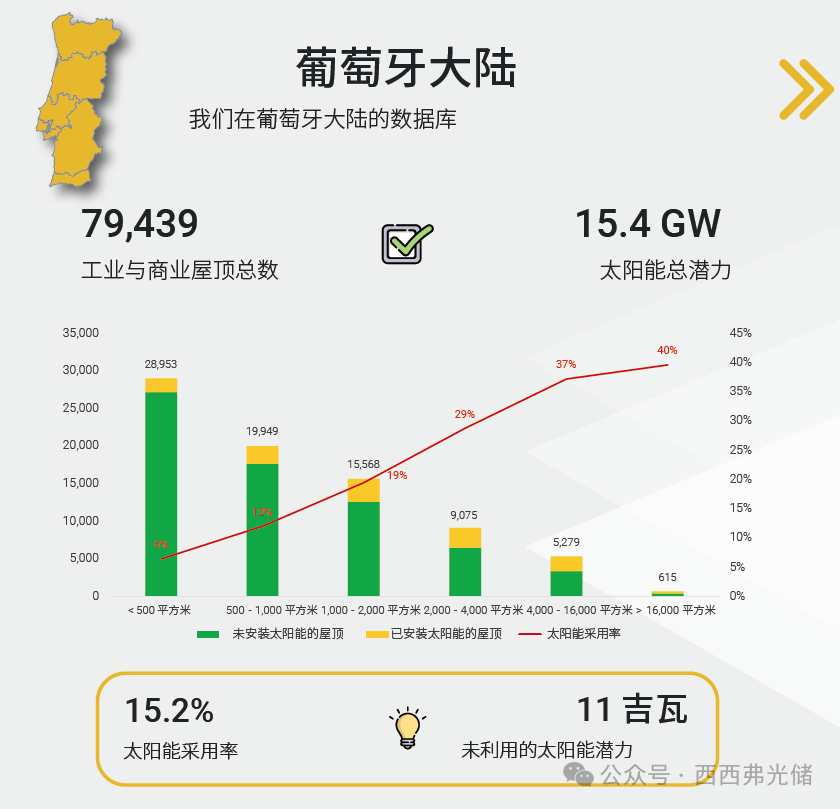

- 屋顶总数:葡萄牙大陆共有 79,439 个工商业屋顶。

- 总潜力:这些屋顶可承载的太阳能装机容量高达 15.4 GW。

- 未开发空间:目前仍有 11 GW 的潜力尚未被挖掘,这是巨大的存量机会。

- 渗透率:目前的市场渗透率仅为 15.2%,意味着超过八成的屋顶仍是空白。

2. 规模效应:越大越受欢迎

光伏采用率与屋顶面积呈正相关。面积小于 500 平方米的小型屋顶采用率仅为 6%;而面积超过 16,000 平方米的超大型屋顶,采用率已高达 40%。这表明大企业已率先行动,而中小规模屋顶将是下一波渗透的重点。

三、 区域版图:从领跑者到蓝海

不同地区的市场成熟度和潜力差异明显,呈现出梯队式的发展格局。

第一梯队:绝对核心区

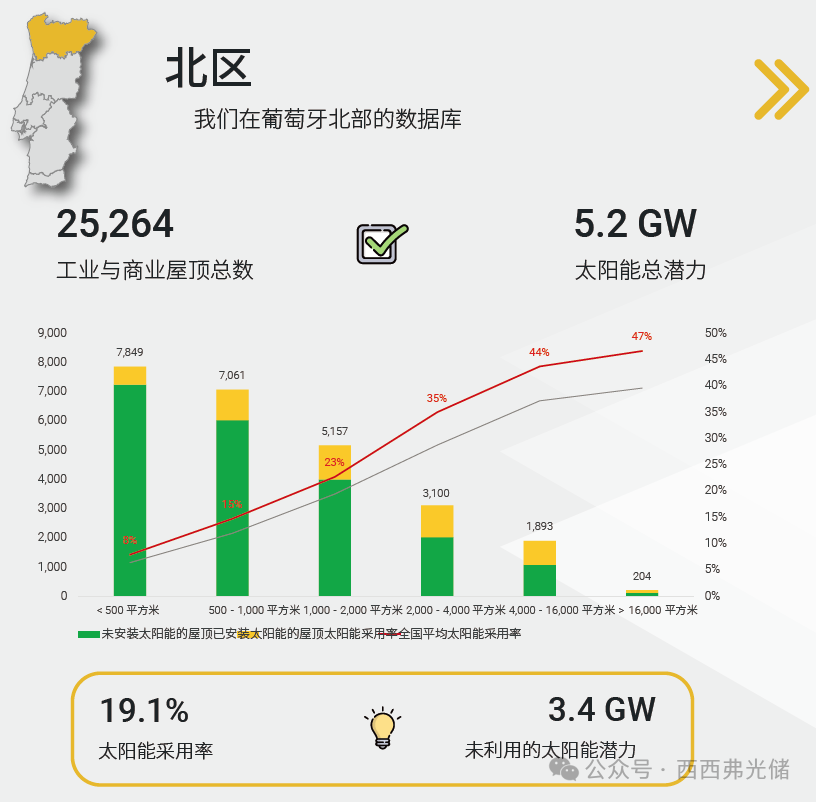

- 北部地区 (Norte):这是葡萄牙光伏最活跃的区域。

- 现状:拥有最多的工商业屋顶(25,264个),渗透率全国最高,达到 19.1%。

- 潜力:总潜力高达 5.2 GW,仍有 3.4 GW 待开发。

第二梯队:稳健主力区

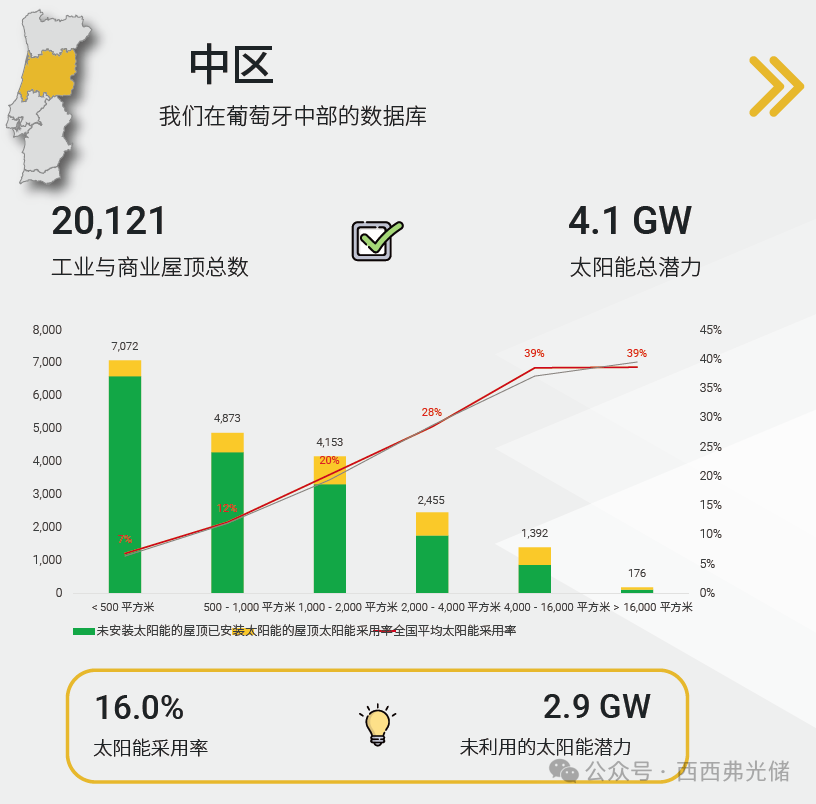

- 中部地区 (Centro):

- 拥有 20,121 个屋顶,渗透率为 16.0%。

- 未开发潜力为 2.9 GW,仅次于北部。

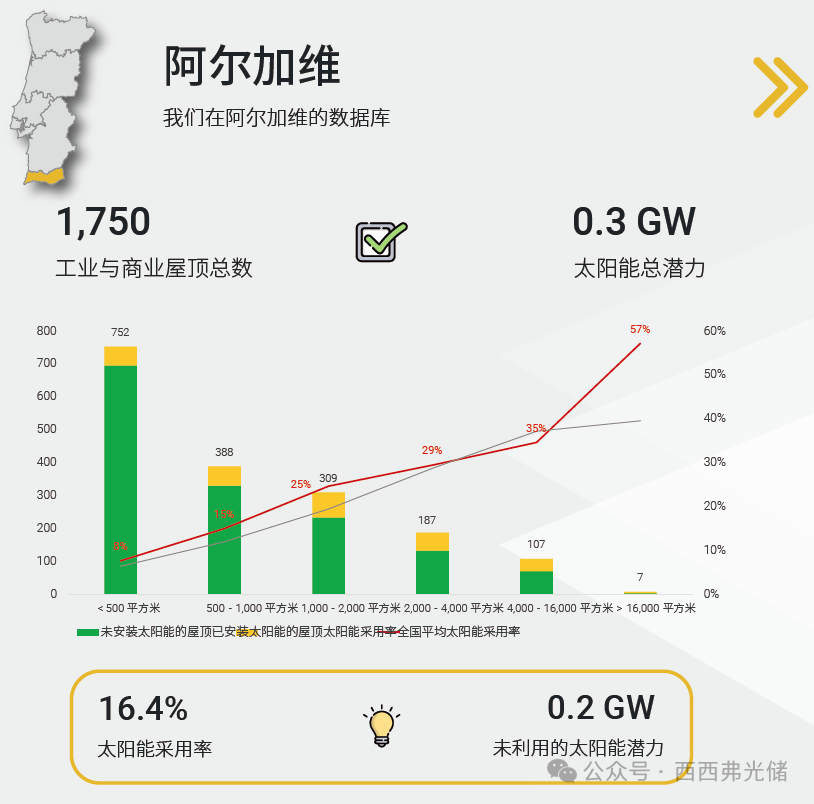

- 阿尔加维 (Algarve):

- 虽然体量较小(1,750个屋顶),但渗透率高达 16.4%,显示出极高的市场接受度。

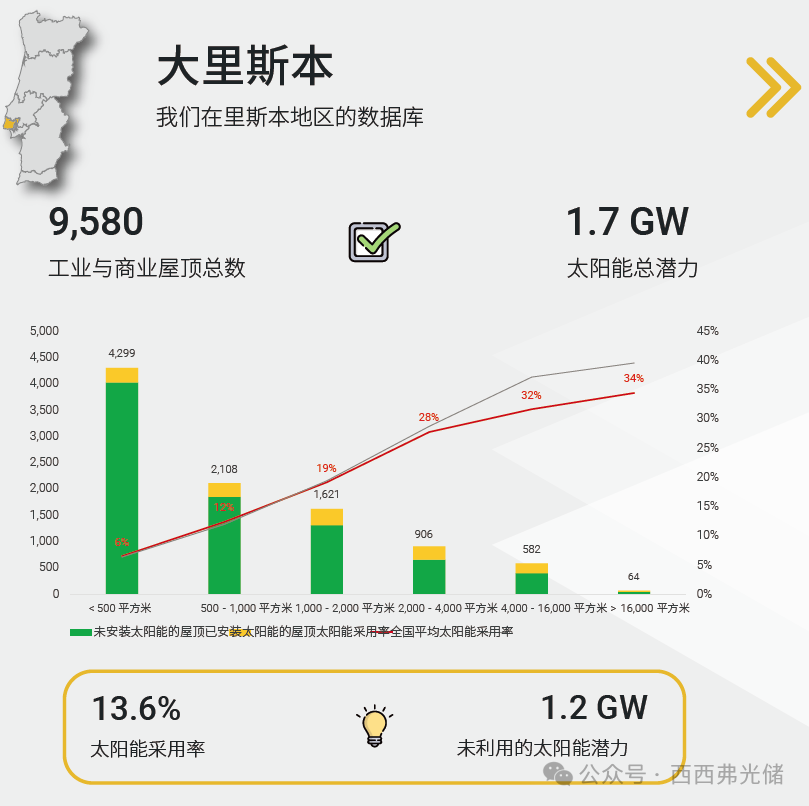

- 里斯本大区 (Grande Lisboa):

- 拥有 9,580 个屋顶,渗透率为 13.6%。

- 这里拥有 1.7 GW 的总潜力,其中 1.2 GW 尚未开发。

第三梯队:高潜力蓝海

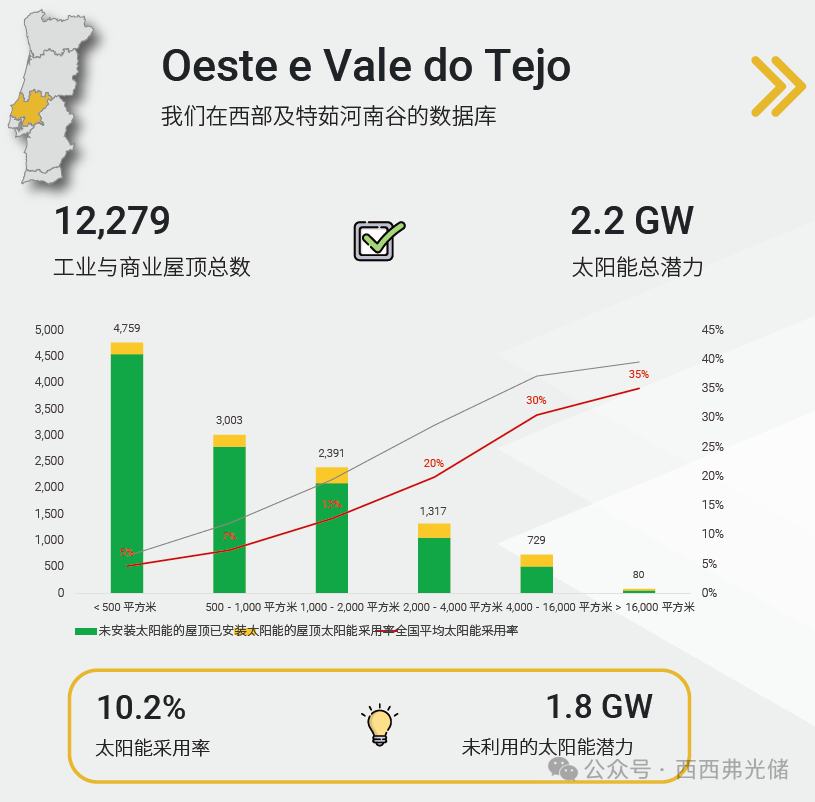

- 西部和特茹河谷 (Oeste e Vale do Tejo):

- 这是一个典型的“沉睡巨人”。拥有多达 12,279 个工商业屋顶,总潜力达 2.2 GW,但目前的采用率仅为 10.2%,还有 1.8 GW 等待开发。

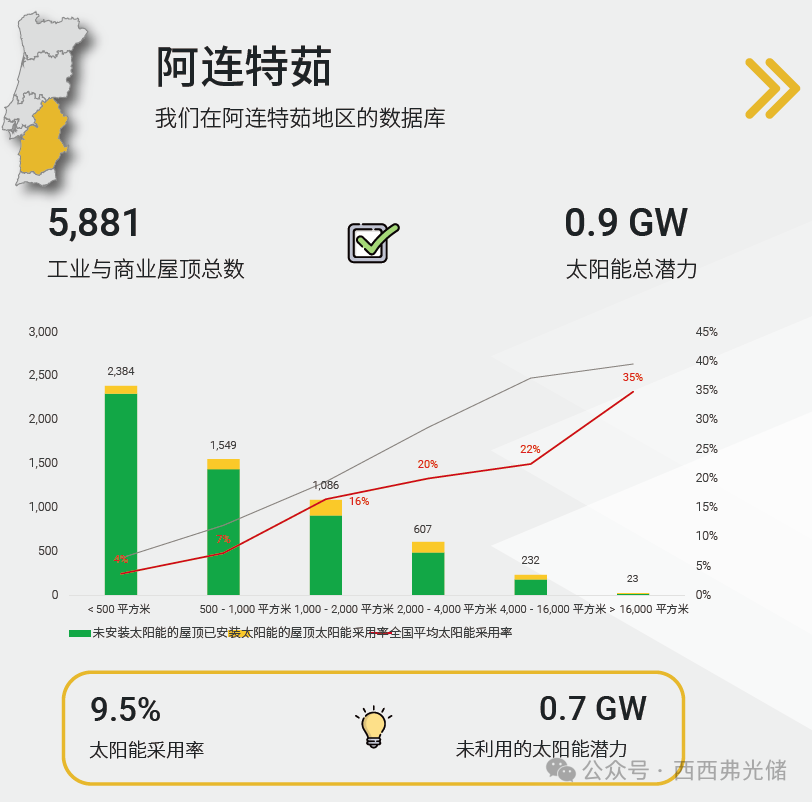

- 阿连特茹 (Alentejo):

- 全国采用率最低的地区,仅为 9.5%。在 5,881 个屋顶中,仍有 0.7 GW 的潜力未被触及。

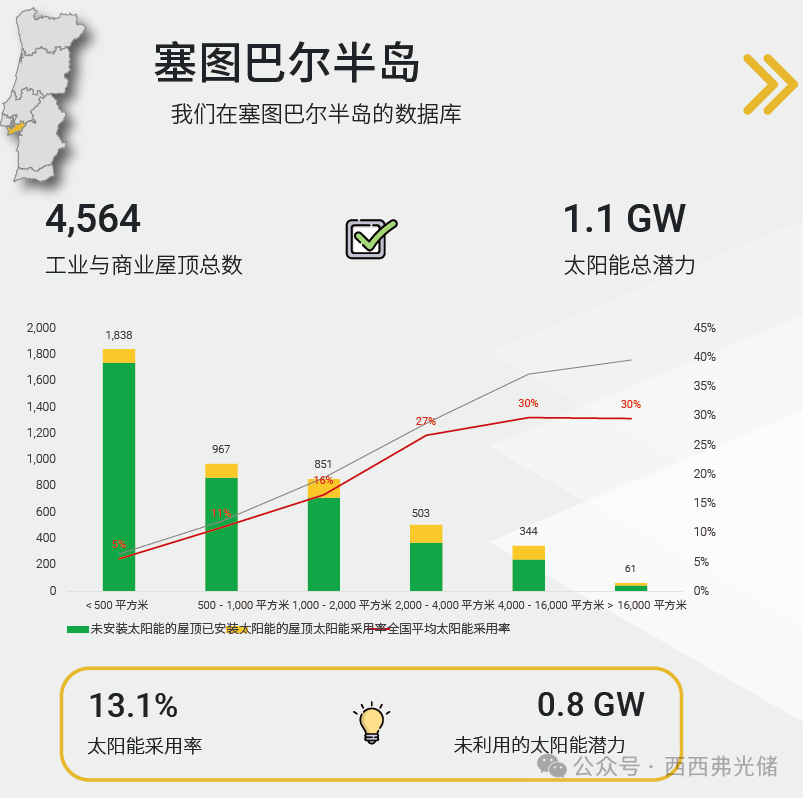

- 塞图巴尔半岛 (Península de Setúbal):

- 拥有 4,564 个屋顶 和 1.1 GW 的总潜力,目前还有 0.8 GW 的未开发空间。

四、 趋势展望:迈向年增 500 MW 的新常态

随着市场基础的夯实,葡萄牙光伏产业正在展现新的增长动能:

- 资本入场:受监管稳定性和宏观经济改善的吸引,欧洲基础设施基金和养老基金正积极进入该市场,收购分布式发电资产组合。

- 能源社区 (Solar Communities):随着 UPAC 和 UPP 模式的成熟,开发商开始探索“能源社区”,将屋顶多余电力出售给附近消费者。葡萄牙自由化的能源体系正使其成为这一模式的欧洲参考市场。

- 持续扩容:尽管国土面积不大,但凭借成熟的法规、强劲的经济性和活跃的投资者,葡萄牙有望在未来八年内实现 每年新增超过 500 MW 分布式发电的目标。

结语

葡萄牙并不是一个靠补贴堆砌出的“虚火”市场,而是一个依靠 3 年回本的硬逻辑和 10 年稳定的政策建立起来的“实火”市场。对于寻求确定性的投资者和光伏企业而言,面对 11 GW 的未开发存量,现在正是布局葡萄牙的最佳窗口期。

数据参考:Planno(The Solar C&I Prospecting Software)

索比光伏网 https://news.solarbe.com/202511/27/50013547.html