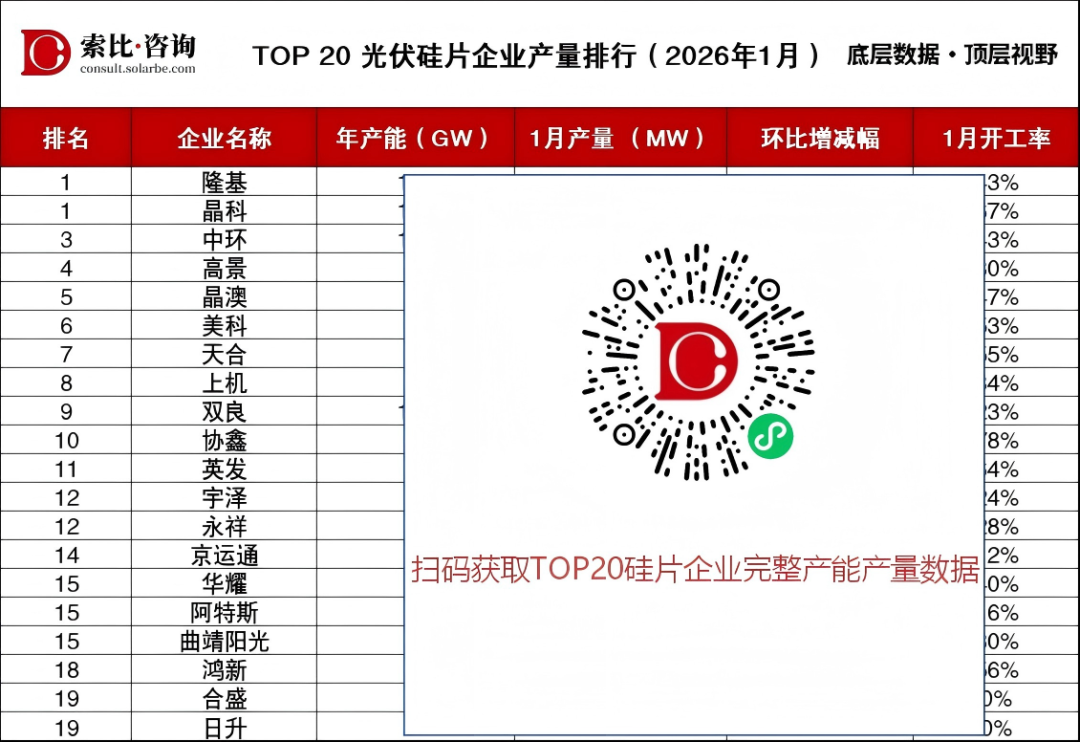

光伏硅片产量排行

更多产能产量数据/报告分析,扫码进入小程序注册登录免费查看↓

核心数据解读

头部集中效应:TOP20企业1月总产量约为46.6GW。产量排名前五的企业合计产量达到29.4GW,占总量的63.1%。硅片行业的高集中度并未改变,头部企业在定价权和市场份额上仍拥有绝对话语权。

产能利用率分化:全行业开工率偏低,绝大部分企业的开工率低于60%。行业龙头隆基开工率仅43%,中环43%。尽管进入2026年,全行业产能过剩的压力依然巨大。

高开工率特例:上机数控、高景、协鑫保持了较高的开工率。这可能与其一体化布局、成本优势或特定订单保障有关,即使在行业寒冬期,具备成本优势或技术特色的二线企业依然能保持较高的产能利用率。

2026年一季度趋势预测

“开工率分化”将成为常态,3月无普涨行情:不会出现一季度整体大幅回暖。因为真正的终端需求并未爆发式增长。高景、上机这类高开工率企业将继续满产,挤压市场;隆基、中环将根据价格灵活调整开工率,保持在40%-50%的“安全区间”。

行业洗牌进入“深水区”:一季度内,停产或低开工率企业,如果无法找到外部资金或战略重组,很可能宣布其硅片产线暂时或永久停产,计提巨额资产减值。光伏行业的财报“雷”,将在Q1集中引爆。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202602/28/50018919.html