2026年5月20日,国家发展改革委、国家能源局联合印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号)。

光伏、储能、园区运营圈子里,这份文件等了将近一年。

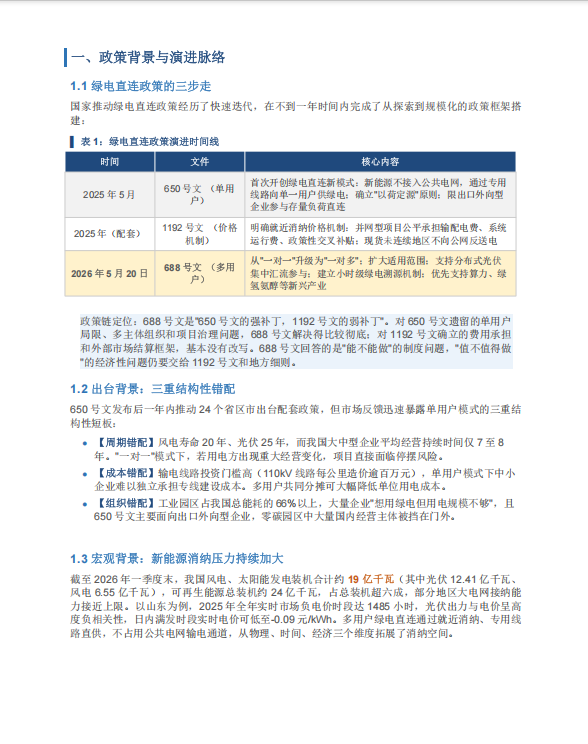

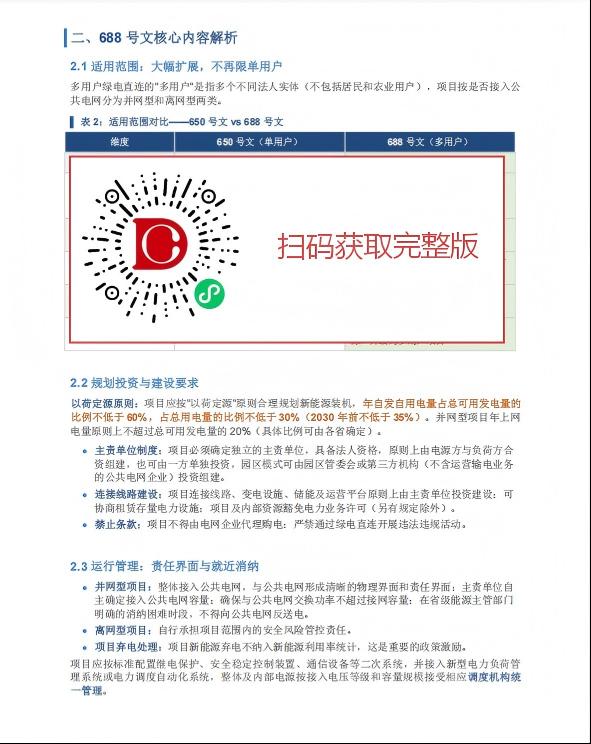

2025年5月,650号文第一次打开绿电直连的制度闸门,但规定只能"一对一"——一个电源只能对接一个用电法人。工业园区里十几家、几十家企业想共用一条绿电专线?整村汇流的分布式光伏想接入周边工厂?都没有路径。688号文,就是专门来补这个缺口的。

一句话说清核心变化:绿电直连从"一对一"正式升级为"一对多"。

这个变化意味着什么?

截至2026年4月,全国已有 99个绿电直连项目完成审批,总装机3405万千瓦——但这还只是单用户模式下的规模。688号文打开的,是工业园区、零碳园区、算力集群整体参与的大门。国家能源局在答记者问中明确说:工业园区占我国总能耗的66%以上,这一次,这个庞大的用能主体第一次有了完整的制度路径。

对光伏行业来说,688号文还写进了一条直接利好:明确支持分布式光伏通过集中汇流方式参与多用户绿电直连。这为大批受困于消纳的工商业和户用分布式光伏,提供了就近消纳的新出路。

但政策并不是没有边界。

688号文没有改写费用规则,输配电费、系统运行费照付;反送电约束基本没动;大量关键细则被交给各省自行决定。解读5作者介子九维的判断说得最直接:"688号文是'650号文的强补丁,1192号文的弱补丁'——制度准入的突破是实实在在的,经济性改善非常有限。"

它打开的是一扇因地制宜的"窄门",不是全民狂欢的"蓝海"。

哪些项目真正能走通?主责单位到底该谁来做?分布式光伏参与的真实边界在哪里?增量配电网是不是系统性机会?有哪些投资风险必须提前想清楚?

索比光伏网对688号文进行了逐条解析,覆盖:

* 688号文 vs 650号文完整对比(6大维度对照表)

* 分布式光伏集中汇流的真实边界与操作路径

* 五类光伏项目受益程度分级评估

* 主责单位的能力要求与谁适合做、谁接不住

* 政策局限与5条投资风险提示(含退出机制、国际绿电声明、地方差异)

以下为报告摘要,完整版扫码获取

↓ ↓ ↓

索比光伏网 https://news.solarbe.com/202606/11/50024260.html