近期的光伏市场行情起伏不定,波谲云诡。一方面,光伏产业链上游(主要是硅料环节)在政策要求、电价成本、市场需求的影响下,降低开工率,减少产出;另一方面,行业反内卷、多晶硅产能收储等“小作文”不断,让中下游企业陷入迷茫,不知道该囤货还是抓紧去库存。

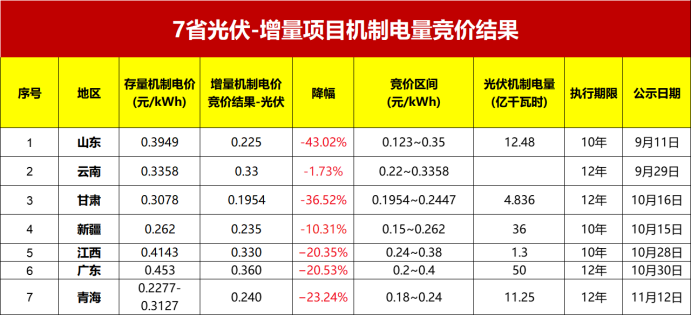

相比之下,各省在推进136号文落地、降低电价方面的举措颇为坚定。据索比光伏网统计,截至目前,全国已有7省区发布机制电量竞价结果,最低的甘肃已经低于0.2元/kWh,给当地光伏项目投资带来重重考验。

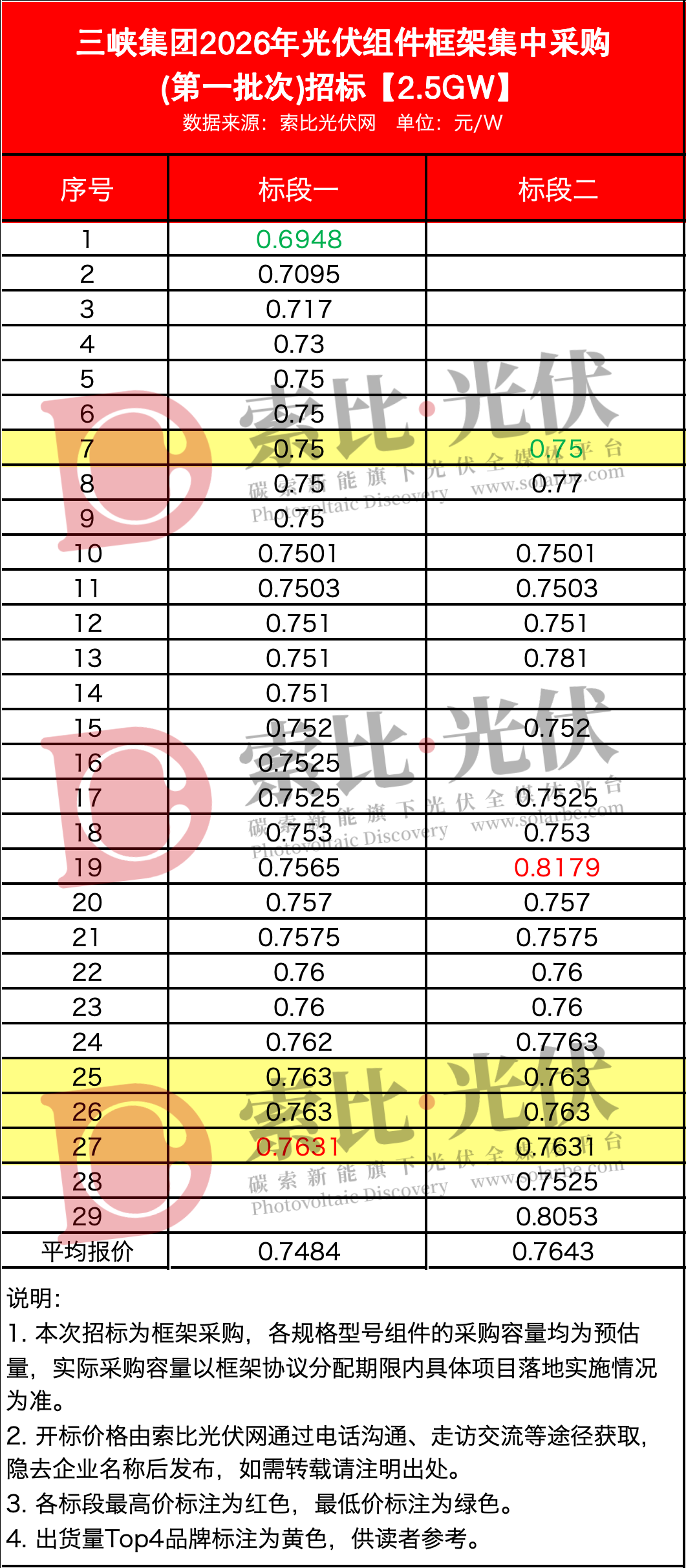

即便如此,光伏组件在框架集采中的价格依然没有下降趋势。在11月19日“小泽说”直播中,索比光伏网主编、索比咨询首席分析师尹也泽透露,三峡集团2026年光伏组件框架集中采购(第一批次)招标仅1家企业报价低于0.7元/W,多数企业报价都在0.75元/W及以上,甚至出现了最高0.8179元/W的价格。

他直言,“本次开标报价中,有太多不合常理之处,明显偏离实际行情。特别是本次常规效率标段的报价甚至高于之前一些高效标段的价格,很难得到央国企认可。”

从招标公告看,本次招标为框架采购,框架协议计划分配期限为合同签订之日起至2026年6月30日。预估采购总容量2500MWp,其中标段一(组件效率不低于22.83%)容量1300MW,标段二(组件效率不低于23.8%)容量1200MW。此外,招标方提醒称,各规格型号组件的采购容量均为预估量,实际采购容量以框架协议分配期限内具体项目落地实施情况为准。

对于这种“不按技术路线划分标段”的方式,尹也泽认为,这样做可以减少人为干预,让更多产品在同一舞台上自由竞技,推动具备更高性价比、更低度电成本的技术脱颖而出。对制造企业而言,无论他们主推哪种技术路线,只要能提升组件效率、功率,就可以获得对应的市场份额和溢价,显然更加公平合理。

从开标价格表看,标段一共27家企业参与,报价在0.6948元/W-0.7631元/W,平均为0.7484元/W。需要注意的是,仅4家企业报价低于0.75元/W,如果去掉这几家“离群”企业,其余报价平均达到0.7546元/W,在近期央国企组件集采中处于高位。

标段二共20家企业参与,报价在0.75-0.8179元/W,平均为0.7643元/W。考虑到这一标段需要的组件效率更高,相对较为合理。

直播中,尹也泽提到了本次开标价格的“不寻常之处”:

一是标段一(常规效率产品)的报价明显高于市场行情。根据索比咨询发布的数据,近期组件成交价平均为0.68-0.69元/W,高于0.73元/W的很少,通常为少量、高效、急单。在央国企集采招标中出现这么“整齐”的高价,显然是偏离市场的。

二是同一企业在不同标段中的报价差距,印证了上述猜测。本次有18家企业同时参与两个标段,其中14家对两个标段报出相同价格,这在一年前绝对不可想象。众所周知,高效组件对原辅材料、技术工艺有更高要求,成本会有一定上浮,销售价格有5分/W左右差距非常合理。如果多数企业在高效产品标段中投出这样的价格,只能说明,这次招标,至少一个标段的报价,有太多“妥协”的成分。

三是某一线品牌(出货量排名Top4)并未像之前一样,与其余三家龙头“默契”地报出相同高价,而是与多数企业一样,卡在0.75元/W线上。甚至,在标段二(高效产品)中,它的报价是20家企业中的最低水平,可以说对自己生产高效组件的能力、成本控制很有信心,对这一招标志在必得。这种打破常规惯例的投标方式,可能会对后续其他招标中不同体量企业的报价带来复杂影响。

值得关注的是,本次招标的投标阶段,有相关方提出要求,不得超量赠送备品备件(每兆瓦超过2块),堵上了部分光伏组件企业变相降价的漏洞。但尹也泽认为,只要制造企业愿意,其实依然有多种方式可以规避限制,最根本的还是要主管部门、协会立足行业真实现状,结合各省机制电价、光伏在机制电量中的份额、下游客户实际需求和成本接受能力、新增装机速度,给出合理指导,让光伏产业价格尽快回到合理水平。

索比光伏网 https://news.solarbe.com/202511/19/50012978.html