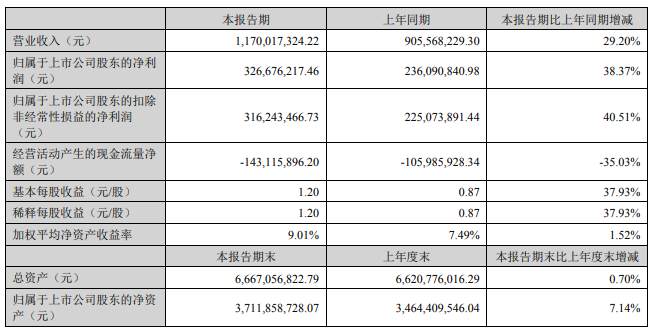

8月11日晚间,帝尔激光(300776.SZ)发布2025年半年度报告,帝尔激光上半年实现营业收入11.70亿元,同比增长29.20%;归母净利润3.27亿元,同比增长38.37%。

连续五年稳健增长,2025年二季度增速显著提升

2021年至2023年,公司营收从12.57亿元增至16.09亿元,归母净利润从3.81亿元增至4.61亿元,年均复合增长率均超10%。2024年,在部分光伏设备企业业绩承压的背景下,帝尔激光逆势实现营收20.14亿元(同比+25.20%)、归母净利润5.28亿元(同比+14.40%),首次突破20亿元营收大关。其中,太阳能电池激光加工设备收入占比高达99%,毛利率稳定在46.93%,凸显其核心业务的市场统治力。

进入2025年,第一季度实现营收5.61亿元、归母净利润1.63亿元;第二季度营收环比增长8.56%至6.09亿元(同比+33.81%),归母净利润环比增长0.61%至1.64亿元(同比+61.91%),单季度盈利创历史新高。中金公司分析指出,帝尔激光业绩超预期主要得益于前期TOPCon LIF及BC激光设备在手订单饱满,叠加验收节奏加快,推动收入确认集中释放。

三大创新方向赋能光伏降本增效

半年报显示,帝尔激光在光伏设备领域的技术创新成果显著,成为业绩增长的核心驱动力:

BC电池技术突破:公司自主研发的激光微刻蚀技术替代传统光刻工艺,简化流程的同时降低设备投入成本,助力背接触电池(BC电池)产业化进程提速。目前,该技术已应用于多家头部企业的量产线,单GW设备投资额较传统方案下降约20%。

组件环节效率提升:激光焊接整线解决方案通过优化焊接工艺,显著提升组件生产的稳定性与灵活性,良品率提高1.5个百分点以上,适配N型TOPCon、HJT等多技术路线。

TOPCon技术深化布局:LIF(激光诱导烧结)设备可提升电池光电转换效率0.3%-0.5%,TCP(激光增强接触优化)技术则实现转换效率、组件功率及双面率的同步提升,客户覆盖隆基绿能、晶科能源等一线厂商。

截至2025年6月30日,帝尔激光累计拥有境内外专利439项,2025年上半年研发投入达1.2亿元,占营收比例超10%,技术护城河持续拓宽。

订单与客户结构优化:头部客户集中验收,长期增长确定性增强

从客户结构看,帝尔激光已深度绑定隆基绿能、通威股份、爱旭股份、晶科能源等光伏行业前十大企业。2024年10月,公司曾与某龙头企业签订12.29亿元订单,占2023年营收的76.36%,凸显其在高端设备市场的议价能力。2025年上半年,大客户订单持续验收,推动太阳能电池激光加工设备毛利率从46.93%提升至47.57%,盈利能力进一步强化。

行业分析师指出,随着光伏技术迭代加速,N型电池占比快速提升,激光设备作为关键工艺环节,市场需求将持续扩容。帝尔激光凭借技术先发优势与规模化交付能力,有望在TOPCon、BC、HJT等多技术路线中保持领先地位。

技术迭代与全球化布局打开成长空间

面对光伏行业“降本增效”的核心诉求,帝尔激光正通过技术升级与产能扩张巩固龙头地位。公司近期透露,其下一代激光转印技术已进入中试阶段,有望进一步降低银浆耗量20%-30%,为HJT电池大规模量产提供关键支持。同时,公司正加速海外市场拓展,2025年上半年海外收入占比提升至15%,东南亚、中东等新兴市场订单增长显著。

索比光伏网 https://news.solarbe.com/202508/13/50006015.html