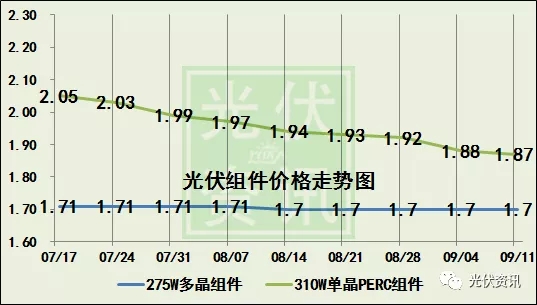

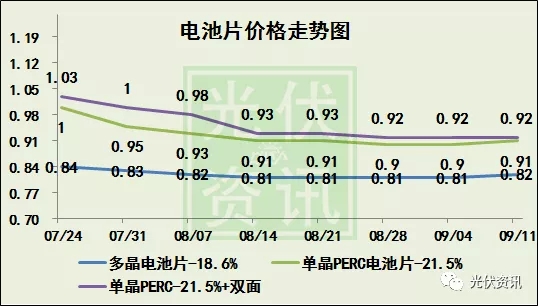

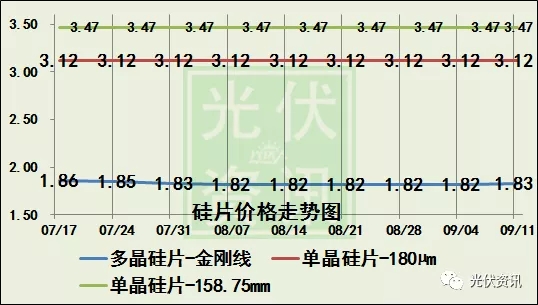

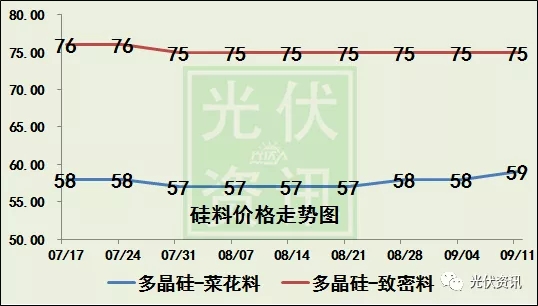

单晶PERC组件持续降价!单晶电池的价格终于见底回升了,硅片价格继续稳如泰山。

索比光伏网 https://news.solarbe.com/201909/16/314190.html

单晶PERC组件持续降价!单晶电池的价格终于见底回升了,硅片价格继续稳如泰山。

本站标注来源为“索比光伏网”、“碳索光伏"、"索比咨询”的内容,均属www.solarbe.com合法享有版权或已获授权的内容。未经书面许可,任何单位或个人不得以转载、复制、传播等方式使用。

经授权使用者,请严格在授权范围内使用,并在显著位置标注来源,未经允许不得修改内容。违规者将依据《著作权法》追究法律责任,本站保留进一步追偿权利。谢谢支持与配合!

“低价换市场”,正将光伏行业拖入深渊。冰冷的第三方检测数据揭示残酷现实:某央企电站中,低价组件的实际衰减率远超技术协议标准,组件质量隐患丛生。价格战阴影下,性能失守正在透支行业的未来信用。7月3日,工信

伍德麦肯兹(Wood Mackenzie)近期发布最新研究报告Looking overseas: China’s solar ascent in a fragmented global landscape(《放眼海外:地缘博弈下的中国光伏路径》),系统解构中国光伏企业的出海战略图谱。报告揭示了地缘政治加剧情况下,中国企业海外拓展的三大趋势,即供应链布局重构、区域化成本博弈与电站资产投资轻量化。基于对65个国及地区的光伏市场评估与政策追踪,报告还对海外市场的投资潜力进行量化排名,为中国光伏企业的海外投资提供

7月5日,德国太阳能工业协会(BSW-Solar)发布数据显示,该国光伏累计装机容量已达107.5GW,覆盖屋顶、阳台及露天场地等多元场景,标志着德国在2030年实现215GW目标中正式跨越半程节点。

2025年上半年,中国光伏行业在政策调整、技术迭代与市场重构的交织中,呈现出“短期阵痛与长期转型机遇并存”的复杂格局,行业正处于从“规模扩张”向“高质量发展”的关键转折点。生产端,落后产能加速出清,2024年

本周光伏玻璃价格下降,降幅5.1%-8.7%。虽部分光伏玻璃窑炉冷修,但供应仍相对充足。下周来看,交投维持淡稳,场内观望情绪较浓。为控制库存增速,不排除部分厂家让利出货可能,预计局部价格承压下滑。

本周硅片价格下降。N型210硅片均价1.23元/片,N型182*210mm硅片均价1.02元/片。供需方面,库存与供需矛盾突出,硅片累库未缓解。下游电池片厂商加速转向210R技术,210R供应增量释放,但终端需求未跟进,价格优势收窄。短期内,硅片价格仍处下行通道,若减产执行到位或政策干预,跌势或于7月中旬趋缓。

随着136号文正式落地,近十年来借着行业成长趋势“策马狂奔”的众多光伏企业不得不考虑握紧缰绳:新能源发电全面入市,宣告着光伏行业正式告别“扶一把,送一程”的成长阶段。在供应端,随着快速增长的潮水逐渐褪去,以往不重视技术积累、产品质量的“裸泳者”将很快被淘汰出局;而在需求端,光伏用户也需要从以往放任式的粗放投资,转而像购房、购车一样作为“刚需”精打细算,选择能够满足自身使用场景需求下收益最高、最可靠的光伏方案。

在"双碳"目标推动下,中国光伏新增装机量连续十年领跑全球,2024年累计装机突破600GW,相当于每年减少二氧化碳排放超6亿吨。然而,随着光伏板如银色浪潮般覆盖城乡屋顶,公众对"光伏辐射"的担忧也与日俱增。这种担忧背后,既有对新能源技术的陌生感,也混杂着对电磁辐射的普遍焦虑。本文将从科学原理、国际标准、实际案例三个维度,揭开光伏辐射的真相。

随着全球对可再生能源的大力推广,光伏产业在过去几十年间经历了爆发式增长。如今,早期安装的光伏组件逐步迈入退役期,而光伏组件回收市场正迅速崛起。据 Markesandmarkets 报告,2025 年组件回收市场规模预计为 3.9 亿美元,而到 2030 年,这一数字将飙升至 11.2 亿美元。

据索比光伏梳理统计,2025年上半年国家及地方共出台259条光伏政策。其中第一季度135条,第二季度124条。以430和531新政为重要标志,分布式光伏管理精细化与电价市场化改革同步推进,“抢装潮”引发的产业链价格波动