市场人士透露,国内硅片价格仍在一路下行,已连续第四周走弱,厂商不得不靠降价换出货,以此缓解持续高企的库存与现金流压力。

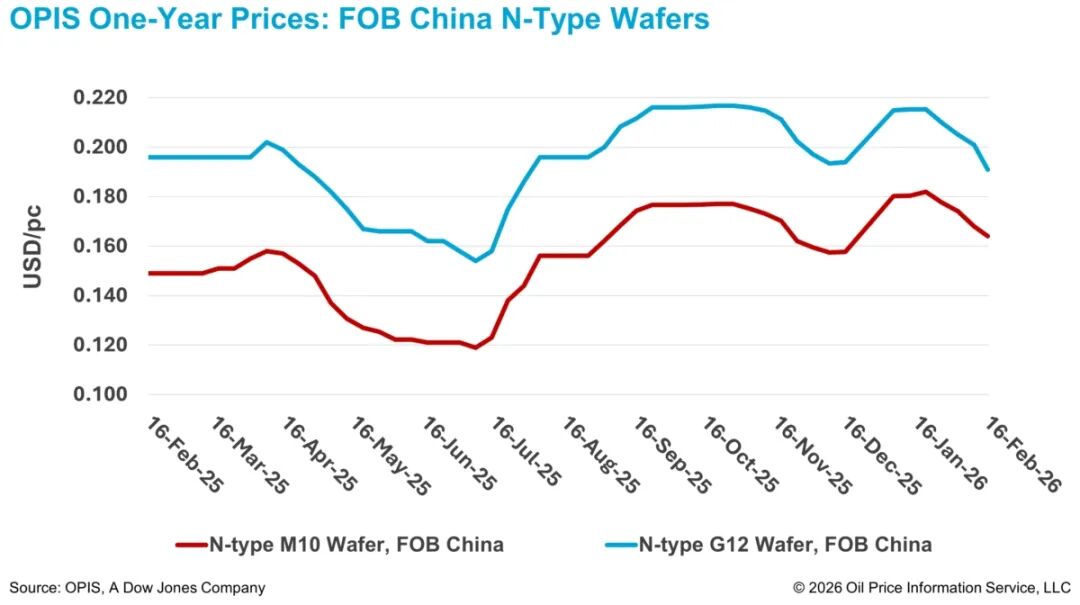

2月16日OPIS全球太阳能市场报告数据显示,中国N型M10、N型G12硅片FOB价格环比下跌2.38%和4.98%,最新报价至0.164美元/片、0.191美元/片。

眼下整个硅片市场依旧偏弱,实际成交清淡,库存还在不断累积。光伏装机市场进入季节性淡季,直接拖累了上游原料需求,再加上下游环节制造成本居高不下,企业对当前硅片价格的接受度进一步降低。

从行业上周反馈来看,头部硅片企业开工率已经跌破50%,即便以往开工率能维持在80%左右的专业硅片厂商,目前也降至70%以下。业内观察人士直言,全行业普遍性下调开工,已经说明当前价格水平对生产企业而言,基本失去了经济性。

好在春节过后下游环节有望迎来复苏,部分电池、组件企业仍有待执行订单,节后硅片采购量大概率会出现小幅回升。不过有贸易商提醒,当前国内硅片库存已经达到25GW左右,即便需求回暖,对价格的拉动作用也十分有限。

硅片企业的盈利与资金压力正变得尤为突出。中国光伏行业协会(CPIA)最新发布的2026年1月主流光伏产品成本测算显示,当月N型G12R硅片含税完全生产成本为1.945元/片(约0.28美元/片),而目前该型号国内实际成交价仅在1.2—1.3元/片,利润被大幅挤压,企业普遍处于亏损状态。

业内人士表示,CPIA的成本数据更多是市场参考,并非硬性定价标准,但这一指标会对市场情绪形成影响,尤其会在心理层面给价格带来一定支撑,有望减缓跌势,帮助硅片市场在短期内逐步企稳。

索比光伏网 https://news.solarbe.com/202602/24/50018547.html