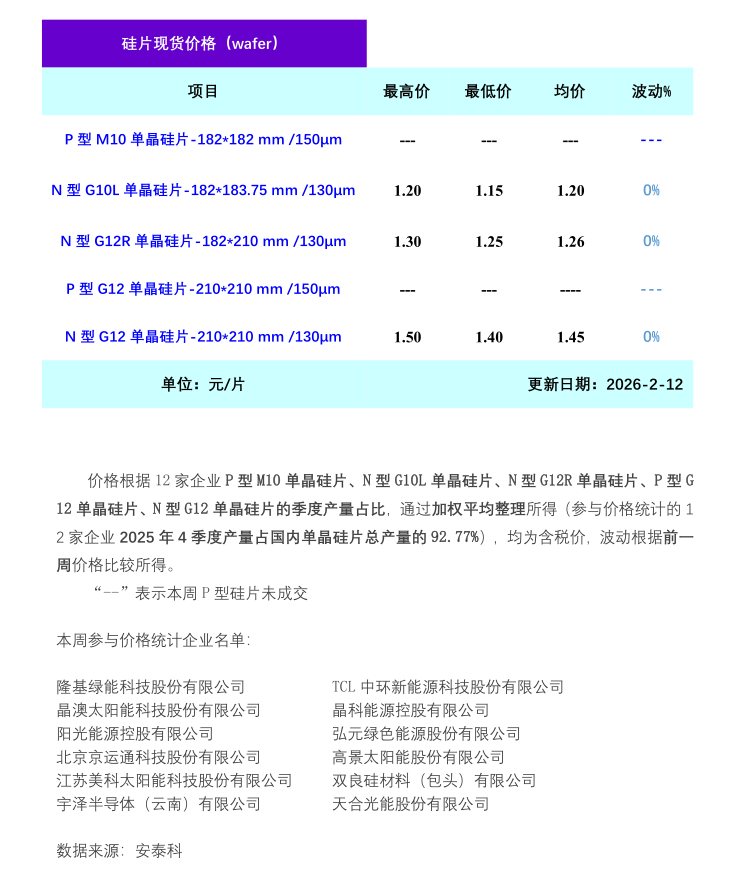

据安泰科统计,本周硅片价格持稳运行。其中,N型G10L单晶硅片(182*183.75mm/130μm)成交均价在1.20元/片,N型G12R单晶硅片(182*210mm/130μm)成交均价在1.26元/片,N型G12单晶硅片(210*210 mm/130μm)成交均价在1.45元/片,均与上周持平。据调研了解,本周下游电池片、组件价格暂无明显变化,较上周持平,其中电池片主流价格0.41-0.45元/W,组件主流价格0.71-0.75元/W。

本周硅片市场成交一般,硅片价格整体无明显变化。具体来看:本周是节前最后一周,企业采买订单行为基本停滞,市场只有极小部分成交。一方面:硅片企业在亏损压力下,继续大幅下调硅片价格的意愿较低;另一方面:终端装机需求偏弱,叠加春节假期,组件、电池企业大规模停工放假休息,对硅片采购需求降低。因此,本周市场上下游以观望为主,硅片价格持稳运行。据调研了解,本周行业整体开工率小幅下降,其中两家一线企业开工率分别为46%和45%,一体化企业开工率在50%-60%之间,其余企业开工率在50%-70%之间。

展望后市,短期内上游挺价与下游压价并存,硅片市场仍处于上下游僵持状态,预计价格以持稳运行为主。春节假期结束后,随着终端装机项目陆续启动,届时在下游对硅片需求好转的带动下,市场有望呈小幅回暖态势。

索比光伏网 https://news.solarbe.com/202602/13/50018434.html