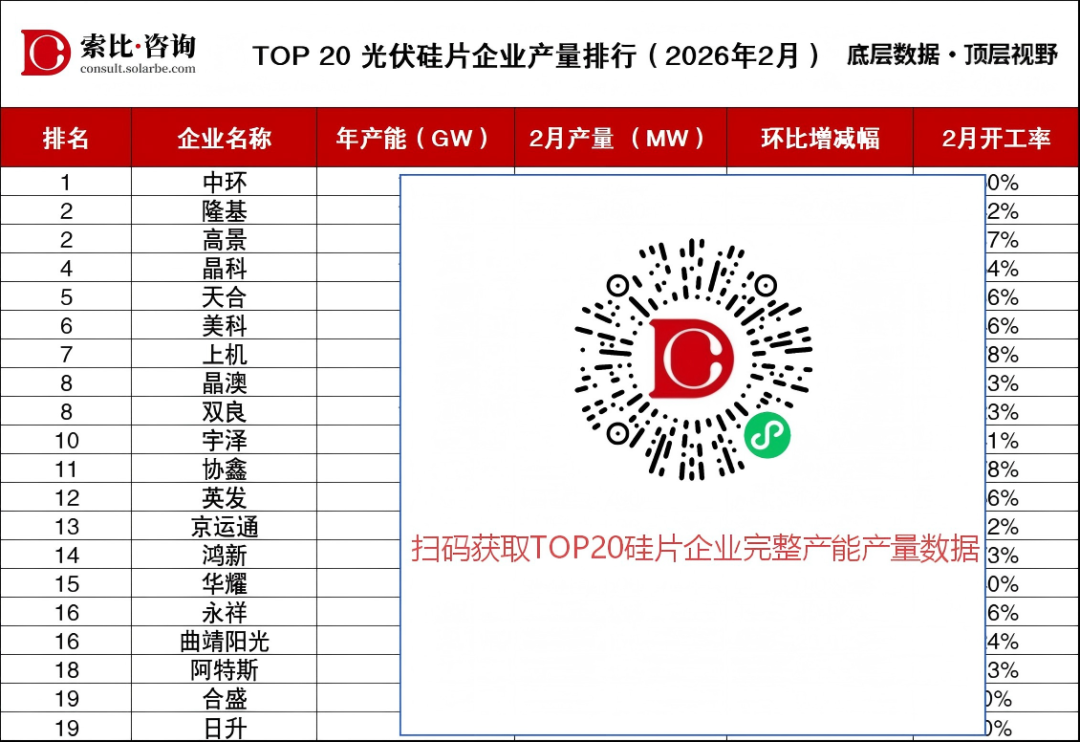

光伏硅片产量排行

更多产能产量数据/报告分析,扫码进入小程序注册登录免费查看↓

核心数据解读

产能闲置严重:TOP20硅片企业2月总产量约为45.9GW,平均开工率仅约41.6%。TOP20硅片企业名义产能合计超1200GW,但实际产出极低。全行业超过50%的产能处于闲置状态,是典型的产能过剩市场出清阶段。

专业化厂商逆袭:隆基、中环虽然产量领先,但开工率分别仅有42%和50%,处于低位。高景开工率高达87%,是头部企业中唯一满产的企业,显示出极强的成本控制与市场接单能力。

一体化巨头产量控制严格:晶澳开工率环比下降28.6%,降幅显著。晶科开工率环比下降13.4%。组件端库存压力巨大,一体化企业大幅减少自给硅片的产量,转而可能优先消耗库存或外采更具成本优势的专业硅片。

2026年二季度趋势预测

产量“L型”底部徘徊,大幅反弹无望:2月产量数据已经极低,二季度虽然可能出现小幅环比回暖,但预计整体开工率难以突破50%的生死线。除非出现超预期的政策利好,否则目前的低产出状态将是二季度的新常态。

价格战转向“现金流战”,中小企业加速出清:开工率极低的企业,现金流正在迅速枯竭。二季度将是这些企业的生死存亡期,预计会出现更多的停产、破产或并购重组案例。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202603/17/50019722.html