“泥坑里打架没有赢家,反内卷需要全行业团结一致。”在2025第七届“光能杯”跨年分享会上,协鑫集团董事长朱共山的表态,精准点破了光伏行业此前深陷的发展困局。近年,光伏行业历经史上最激烈的内卷周期,全产业链因产能无序扩张陷入供需严重错配,产品价格跌破现金成本的“自杀式竞争”愈演愈烈,行业集体承压进入“冰河期”。

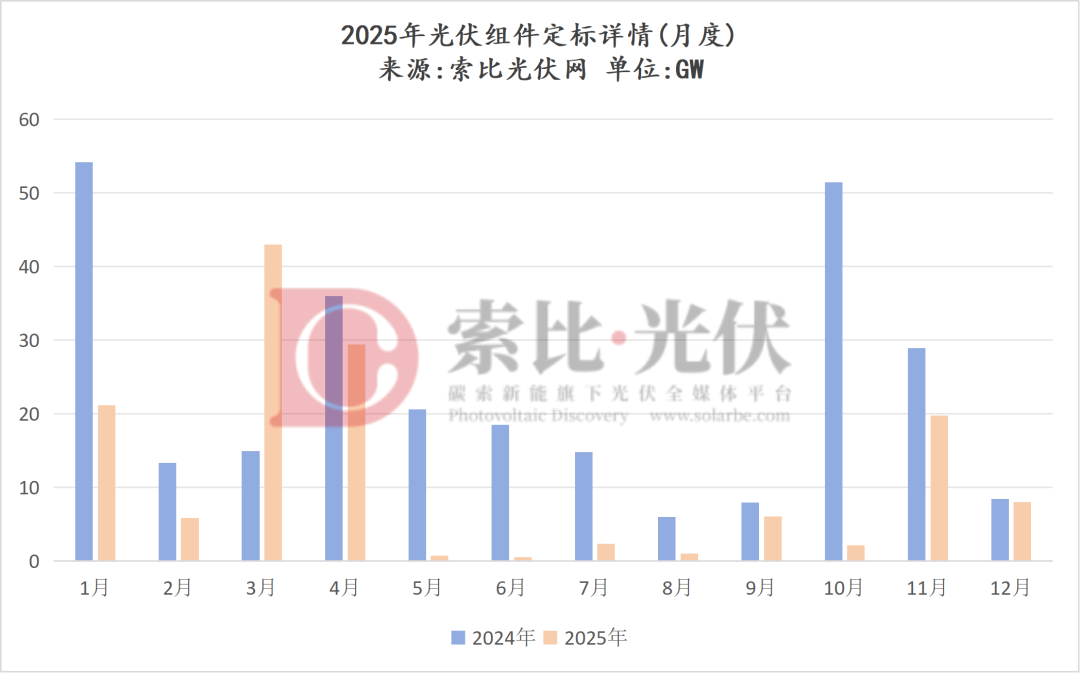

2025年,光伏行业迎来“反内卷”攻坚关键年,政策组合拳与行业自律协同发力,推动产业从“量的扩张”向“质的提升”转型。索比光伏网据公开信息统计,2025年光伏组件定标规模达140GW,较2024年同期下滑50%,这一数据背后,既是行业阶段性调整的客观呈现,更是产业生态重构、发展逻辑转变的深刻信号。

政策与市场双驱动

光伏产业从波动回归理性

2025年光伏产业链价格走势的核心逻辑,是“反内卷”政策落地与市场供需动态平衡的博弈,整体呈现“上半年波动探底、下半年企稳回升”的态势,各环节价格修复节奏呈现显著差异。

年初以来,受分布式新政、“136号文”等政策变量影响,市场预期分化,供应链价格呈现先扬后抑的波动特征。1-2月处于政策空窗期,行业观望情绪浓厚,电池、硅片、组件等核心环节价格维持低位震荡;3-4月终端抢装潮驱动需求集中释放,组件价格顺势上涨,3月触及年内价格高点;6月抢装潮退去后,需求回落叠加部分企业低价出货行为,价格再度下行至阶段性谷底。

转机始于7月份,中央财经委员会第六次会议提出,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。随后,工信部等六部门联合召开光伏产业座谈会,明确提出控产能、控价格、提标准等措施,标志着政策层面正式介入整治行业“内卷”,光伏行业主动开展自律减产,供需关系逐步改善,7-10月产业链价格进入回升通道并趋于稳定。其中上游多晶硅率先反弹,截至12月,N型复投料现货价格较6月低点涨幅超55%,反内卷成效初步显现。

然而,组件环节价格修复呈现滞后性与分化特征。受终端需求疲软、产业链价格博弈及库存消化压力影响,组件市场2025年三季度持续承压,价格未能同步跟上上游回升节奏。

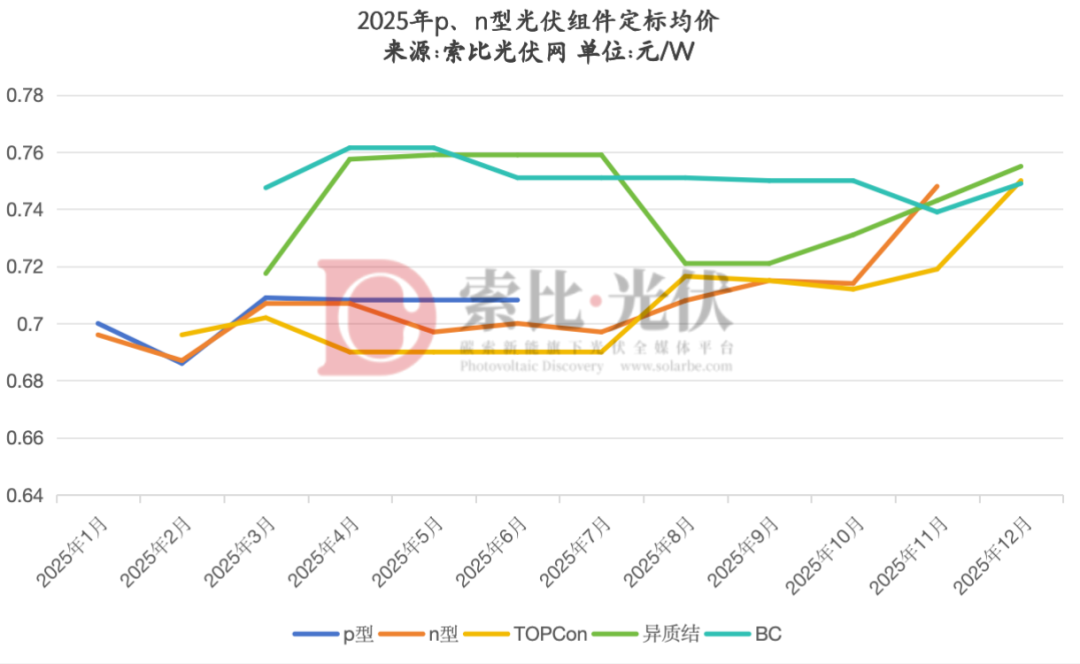

直至四季度,组件价格迎来回暖拐点。2025年12月,TOPCon组件定标均价0.75元/W,较三季度上涨4.3%;HJT组件均价达0.755元/W,涨幅4.7%;BC组件价格表现最为稳健,全年均价维持在0.75元/W左右,但考虑到部分技术路线受限于“反内卷”要求,报价在一定程度上偏离市场行情,仅供读者参考。

招标分析:五大六小分化明显

地方能源集团与交通投资集团成增长新引擎

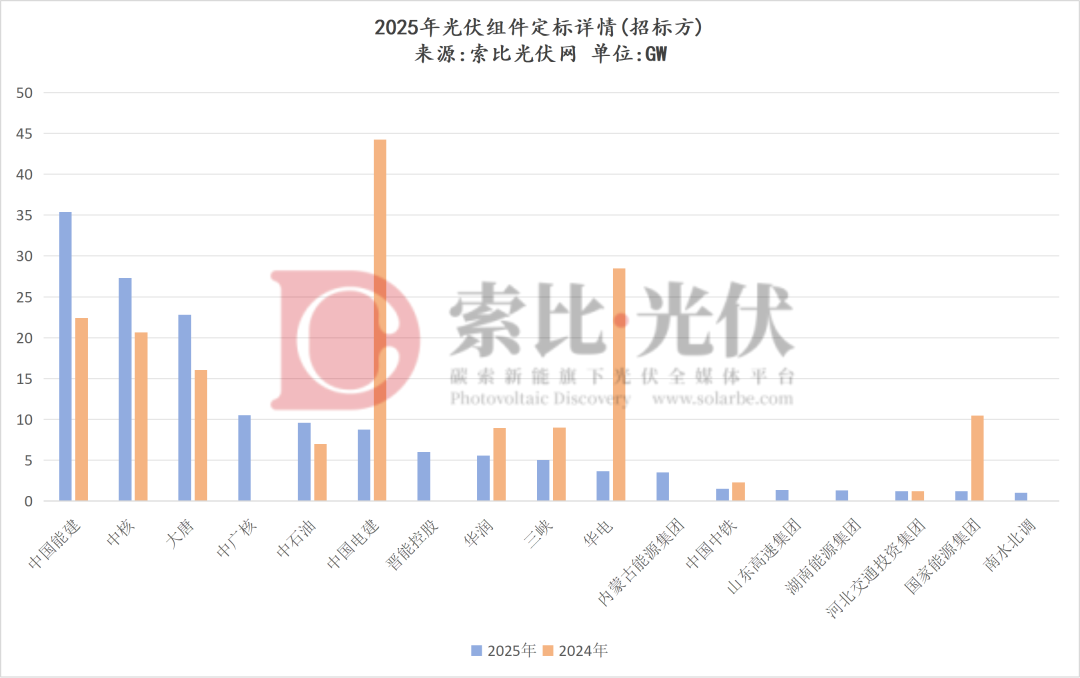

2025年光伏组件定标市场的核心特征是“总量收缩、主体分化”,受“136号文”影响,电站收益稳定性下降,部分央国企调整新能源投资结构,光伏招标规模大幅缩减,但中国能建、中核集团、大唐集团等头部央企逆势加码,地方能源集团及交通投资集团加速入场,成为市场稳定器。

从整体规模看,2025年光伏组件定标总量超140GW,但与2024年同期相比大幅下降约50%,市场规模明显收缩。从月度走势来看,受“430”“531”等政策节点推动,2025年3—4月出现集中抢装,其中3月定标量爆发式增长至43GW,4月仍维持高位,达29.37GW。然而,市场需求在短期内集中释放后快速退潮,5—6月定标规模急剧萎缩,单月均不足1GW,行业随之进入阶段性调整。

进入下半年,市场活跃度持续走低,累计定标规模仅约40GW,整体需求呈现疲软态势。全年定标情况如下:

具体来看,定标规模超1GW的招标方仅17个,较2024年同期(29个)减少12个,包括中国能建35.4GW、中核27.3GW、大唐22.8GW、中广核10.5GW等,反映出市场集中度进一步提升。详情如下:

从招标方情况来看,呈现三大鲜明特征:

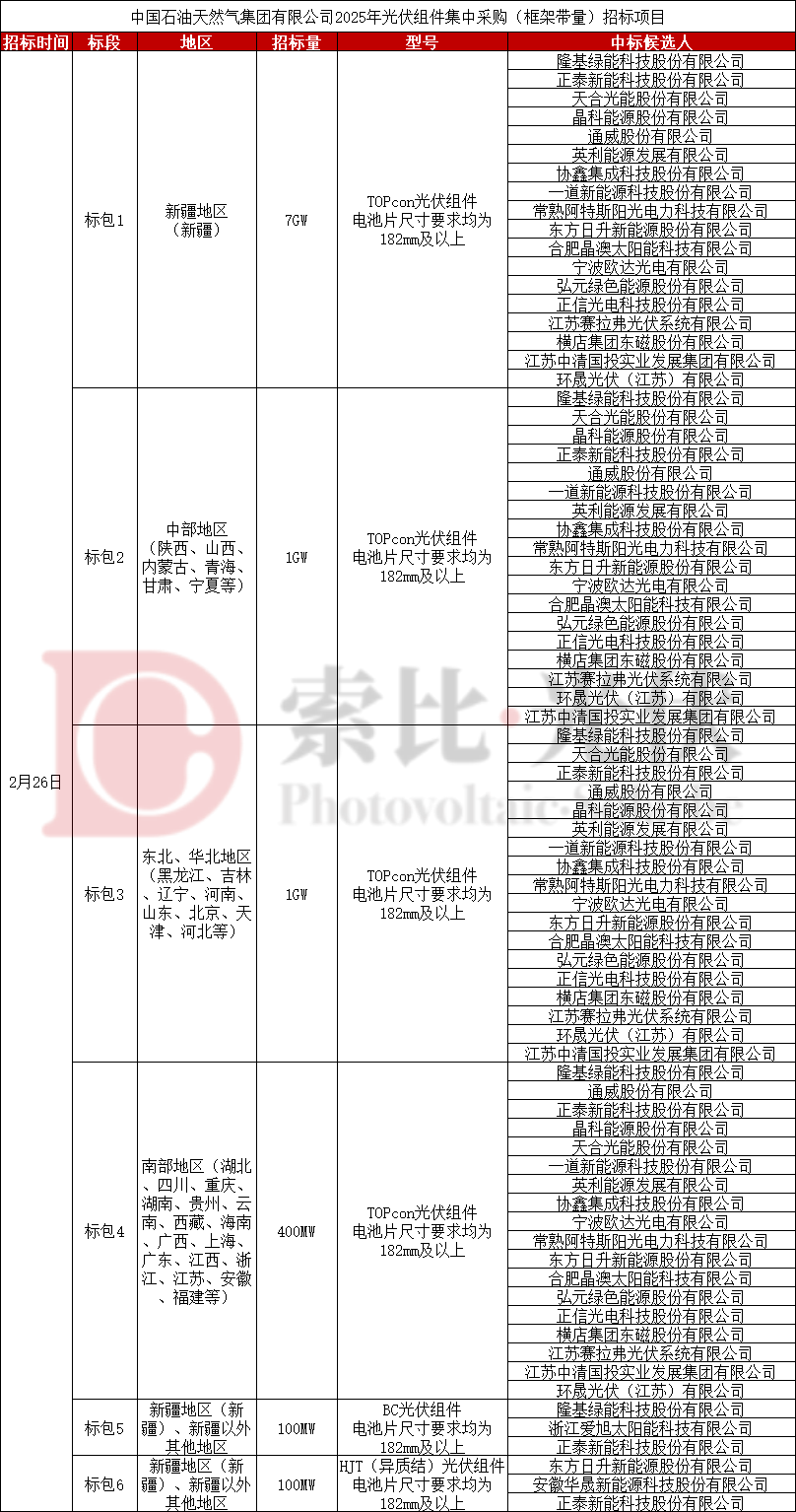

一是头部央企逆势增长,引领招标市场。中国能建、中核、大唐、中广核、中石油5家企业2025年组件定标规模均实现同比上涨,成为招标市场的核心支柱。其中中国能建以35.4GW的定标规模位居榜首,较2024年同期同比上涨58%;中核、大唐分别以27.3GW、22.8GW位列第二、三位,同比涨幅分别达32%、42%,彰显出头部央企对光伏产业长期价值的坚定信心。

二是部分央企收缩调整,转向风电及远期布局。受电站收益不确定性影响,五大六小部分企业开始转投风电,下调光伏项目招标容量。中国电建2025年组件定标规模仅8.76GW,较2024年同期同比降低80%,其史上最大光伏组件集采项目——2025年度51GW光伏组件框架入围集中采购于4月宣布终止,终止原因为新能源电价政策调整。但在12月3日,中国电建启动2026年度光伏组件、逆变器框架入围集采,招标规模各为31GW。

此外,2025年华电组件定标规模3.655GW,同比降幅达87%,华电于7月发布2025-2026年20GW组件集采公告,但迟迟未公示中标结果;国家能源集团、国家电投2025年组件定标规模分别仅1.2GW、300MW,且两家企业均未开启大型年度组件招标工作。

三是地方能源集团与交通投资集团加速入场,绿色转型动力强劲。晋能控股、内蒙古能源集团、湖南能源集团、南水北调等地方能源集团,以及中国中铁、山东高速集团、河北交通投资集团等交通投资企业,2025年组件定标规模均超吉瓦,成为招标市场的新兴增长力量。此类主体的入场,不仅拓宽了光伏应用场景,更推动光伏产业与基础设施建设、区域能源转型深度融合,为行业需求提供了新增量。

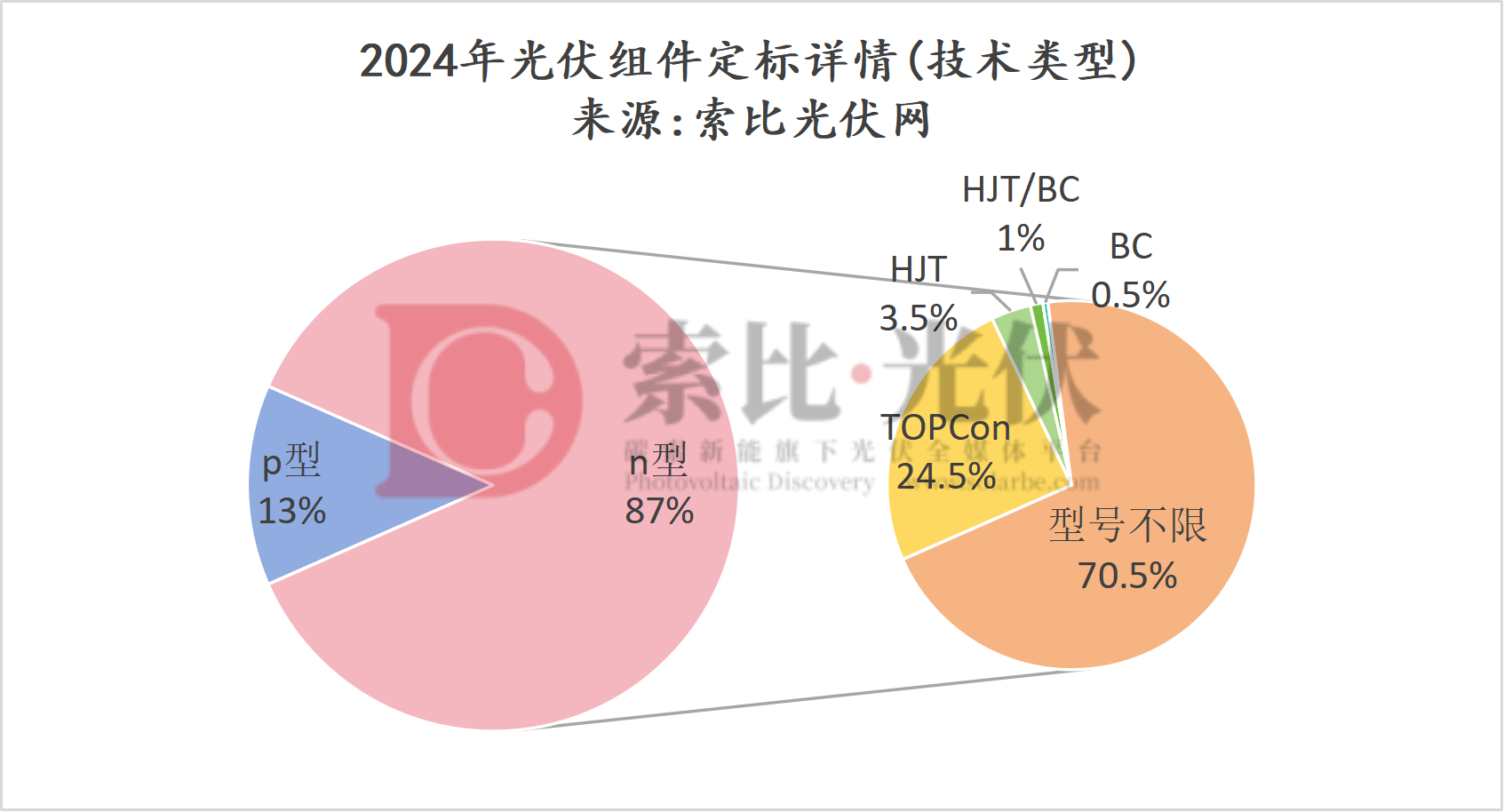

产品分析:N型技术主导市场

650W功率档将成为重要分水岭

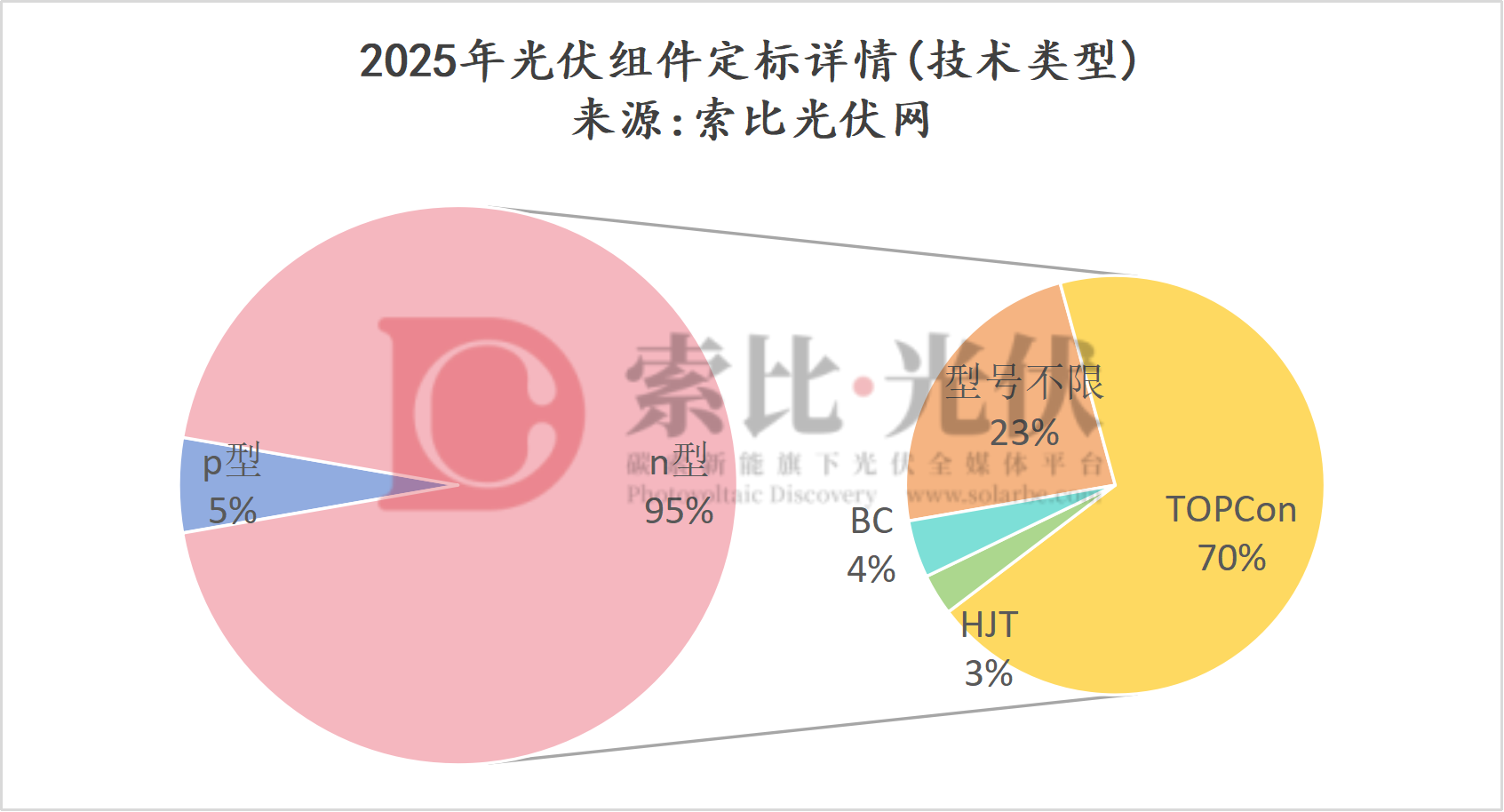

2025年是光伏组件产品迭代的关键一年,N型技术全面取代P型成为主流,高功率组件需求爆发,650W功率档成为一二线企业竞争的核心分水岭,产品向“高效化、高可靠性”升级趋势明确。

从技术路线来看,N型技术渗透率实现跨越式提升。2025年定标组件中近95%为N型产品,P型组件逐步退出主流市场。其中TOPCon技术成为绝对主力,约90GW组件需求明确为TOPCon,在N型招标容量中的占比达70%,较2024年的24.5%实现翻倍增长,其兼具高效与成本优势的特性,成为央国企招标的首选技术路线。

此外,BC技术表现亮眼,招标需求占比从2024年的0.5%提升至4%,凭借其高效率、低衰减的优势,在分布式光伏场景应用逐步扩大;HJT技术渗透速度相对缓慢,2025年招标需求占比3%,与2024年的3.5%基本持平,主要受限于设备投资成本较高、规模化应用不成熟等因素。另外,还有约23%的组件招标未限定具体技术类型,反映出市场在技术路线选择上仍保持一定的开放性与包容性,也为多种技术路径并存提供了空间。

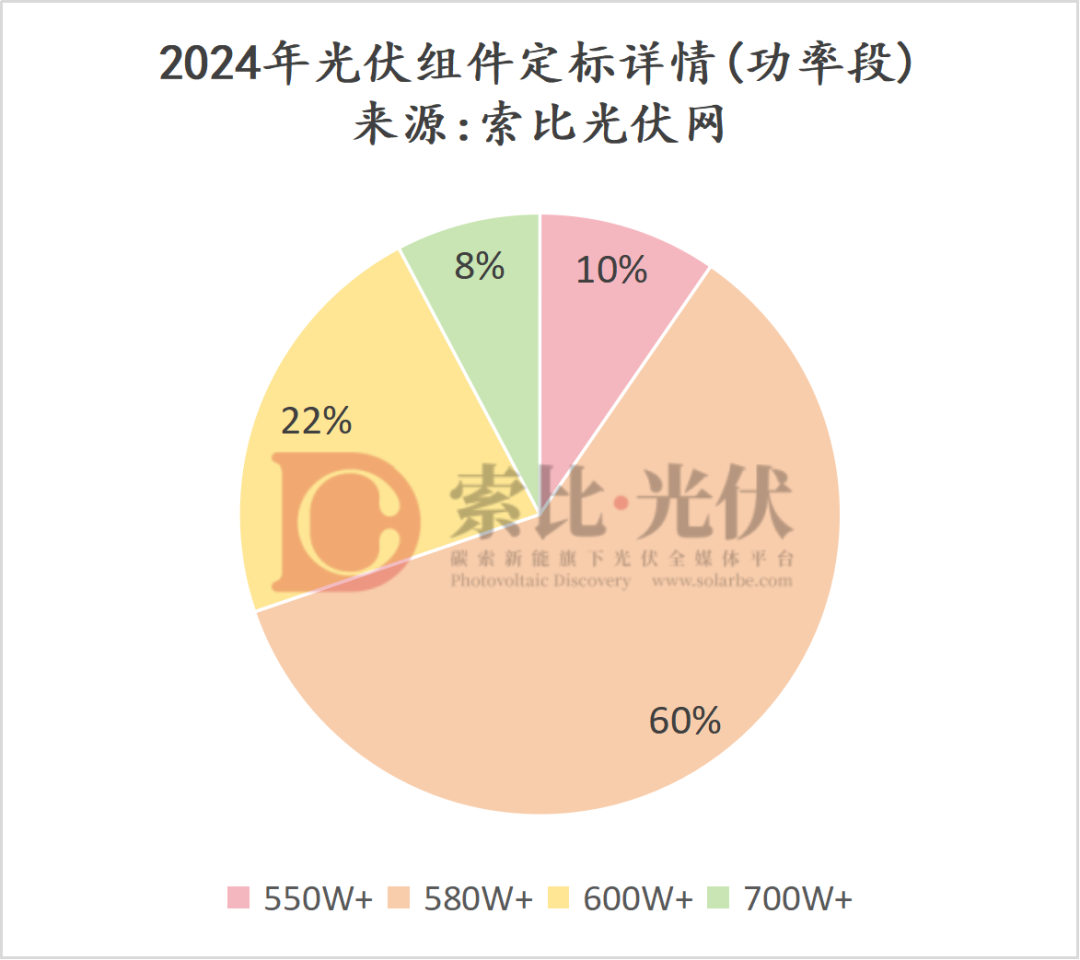

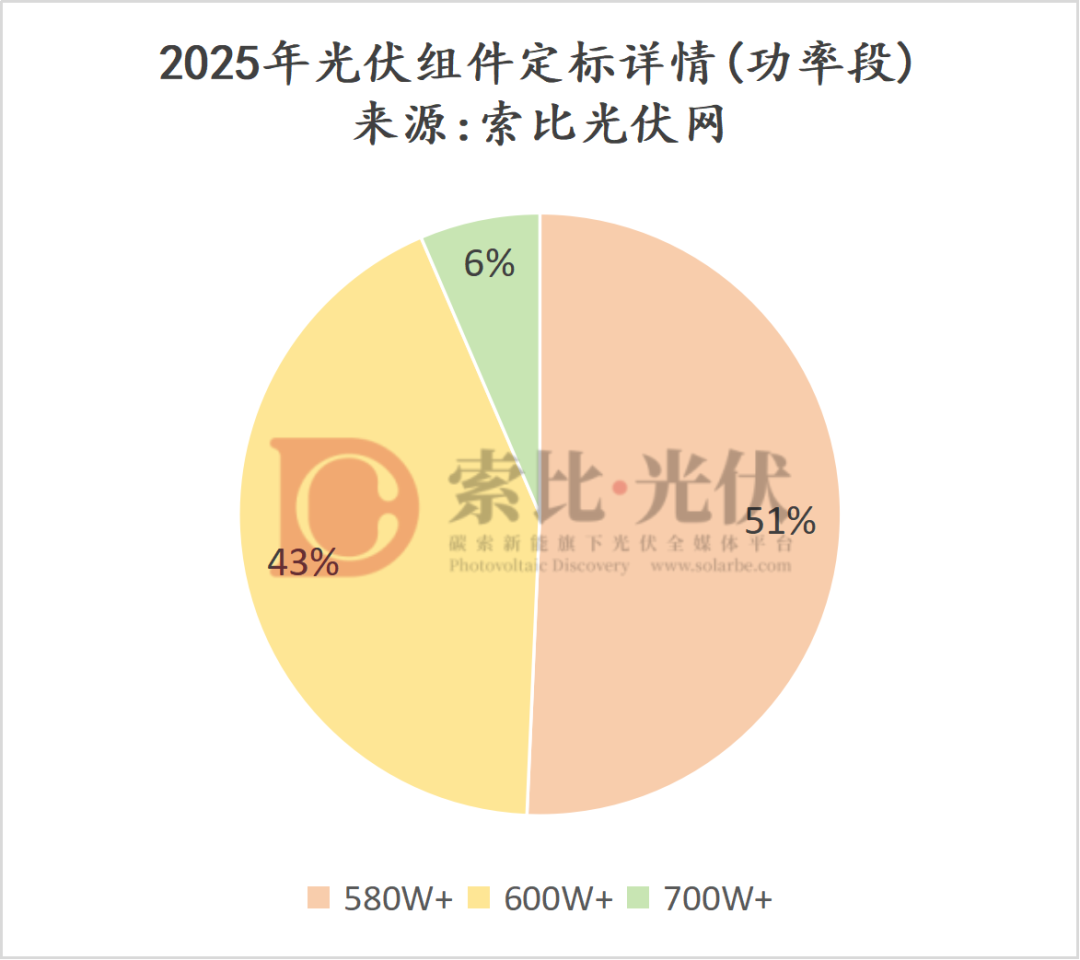

从功率规格来看,高功率化趋势愈发明显。2025年组件定标中,580W+、600W+功率段组件分别占比60%、22%;而2025年,580W+、600W+功率段占比分别达51%、43%。业内人士分析,650W功率档将成为重要分水岭,一方面,该功率档组件能更好适配大型地面电站的度电成本优化需求;另一方面,其对企业的生产工艺、供应链配套能力提出更高要求,将进一步加速行业产能出清,推动优质产能向头部企业集中。

中标分析:

隆基、晶澳等头部企业发挥稳定

协鑫、晋能、华耀等新势力迅猛

从公开中标数据来看,有大量集采项目未公示具体供货分配情况,包括中核27GW、中国能建17GW、中石油9.6GW、大唐22.5GW、中国电建3GW、三峡5GW、南水北调1GW、水发集团960MW等合计超86GW组件集采,头部企业仍占据主导份额。

详情如下:

此外,2025年有超50GW组件明确公示了具体中标方和供货容量。隆基乐叶、协鑫集成、晋能清洁能源位居前三,中标规模分别达6.09GW、6.063GW、6.062GW,三家企业供货规模基本持平,晶澳太阳能、通威股份分别以3.23GW、2.95GW位列第四、五位,华耀光电(2.76GW)、环晟光伏(2.5GW)、晶科能源(2.3GW)、高景太阳能(1.83GW)等企业成绩亮眼。

其中,晋能清洁能源在晋能控股晋北能源(山西)有限公司晋北采煤沉陷区新能源基地光伏组件集中采购中,一举拿下6GW大单,协鑫集成、华耀光电、环晟光伏的市场突破尤为亮眼:在华润电力 2025 年第 2 批光伏组件集中采购中,协鑫集成、华耀光电分别拿下 1.5GW、1.2GW 订单;中广核新能源2025 年度光伏组件框架集采中,协鑫集成、环晟光伏各斩获 1.5GW 份额,在2025年进一步巩固了在头部央国企中的供应优势。

索比光伏网 https://news.solarbe.com/202601/22/50017423.html