自2023年下半年起,光伏行业陷入无序价格战,组件价格一度跌破0.6元/W,全产业链普遍亏损,2024年A股光伏企业净亏损合计超550亿元。为破解行业"内卷",工信部等六部门于2025年8月联合召开光伏产业座谈会,明确提出推动行业从规模扩张转向质量提升、从价格战走向技术和服务竞争。

据索比咨询价格追踪,目前多晶硅价格已连续多周稳定在5万元/吨左右,为产业链价格修复奠定基础。在此背景下,产业链价格传导效应逐步释放,光伏组件价格本应进入合理的触底回升通道,然而近期招标市场的报价却出现明显背离市场规律的现象。

索比光伏网主编、索比咨询首席分析师尹也泽在直播中指出,三峡集团2026年光伏组件框架集采招标中,仅1家企业报价低于0.7元/W,多数集中在0.75元/W及以上,最高达0.8179元/W。他强调,此次报价显著高于市场行情,且常规效率标段报价高于此前部分高效标段,背离行业逻辑与采购标准。虽然三峡在12月11日发布了中标候选人名单,但所有人都明白,实际供货价不可能达到报价水平,中标价格已经失去参考意义。

11月组件市场全景

量价齐升、技术路线分化明显

索比光伏网据公开数据查询,2025年11月光伏组件定标规模超20GW,涵盖中国能建17.16GW,华电880MW、浙江能源集团600MW、国投电力227.6MW等多个重点项目。

11月组件定标呈现显著的技术路线分化特征:TOPCon组件以70%的市场占比稳居主导地位,BC组件凭借18%的占比快速崛起,HJT组件占比6.4%仍处于追赶阶段,另有5.6%光伏组件未明确技术路线。

从不同技术路线组件价格来看,11月份TOPCon组件中标均价0.719元/W,较10月涨幅1%,较年初涨幅4.2%,单价区间0.716-0.729元/W。

HJT组件均价0.743元/W,较10月份涨幅1.6%,较年初涨幅约3.55%,单价区间0.717-0.765元/W。

BC组件均价0.739元/W,较10月份降幅1.5%,较年初降幅约3%,单价区间0.728-0.7555元/W。单独看本月中标价格,BC组件价格正持续走低,有利于争取更多订单。

根据多位专家的预测,未来两年,TOPCon预计将占据70%-80%的市场份额,而剩余市场份额将由BC和HJT共同占据,其中BC的市场表现明显超过HJT。

从具体定标案例来看,TOPCon、HJT、BC组件最低中标价均在在中国能建2025年度17GW光伏组件集中采购中出现。值得注意的是,最低中标价由二线三线企业报出,最高价则来自一线头部企业。

这种分化背后存在多重原因:一方面,二线三线企业为抢占市场份额,凭借较低的生产成本与灵活的定价策略报出低价,试图通过规模效应提升市场话语权;另一方面,一线头部企业凭借品牌溢价、技术创新、供应链管理优势以及产品质量稳定性,在报价上保持较高水准,其产品更受对品质和售后要求较高的大型项目青睐。这一现象既反映出市场竞争的激烈程度,也显示出不同企业在技术路线和市场策略上的差异化选择。

整体来看,光伏组件价格正稳步回升,核心驱动力来自原材料价格企稳与供给侧改革成效。索比咨询数据显示,多晶硅价格已连续多周稳定在5万元/吨左右,硅片价格小幅下降、电池片价格保持稳定,产业链成本传导机制逐步理顺。同时,头部企业通过技术迭代实现降本增效,避免了低价恶性竞争,推动组件价格从年初的低位区间逐步回升至0.7元/W以上,行业盈利水平持续改善。

市场隐忧

部分项目终止暴露行业调整阵痛

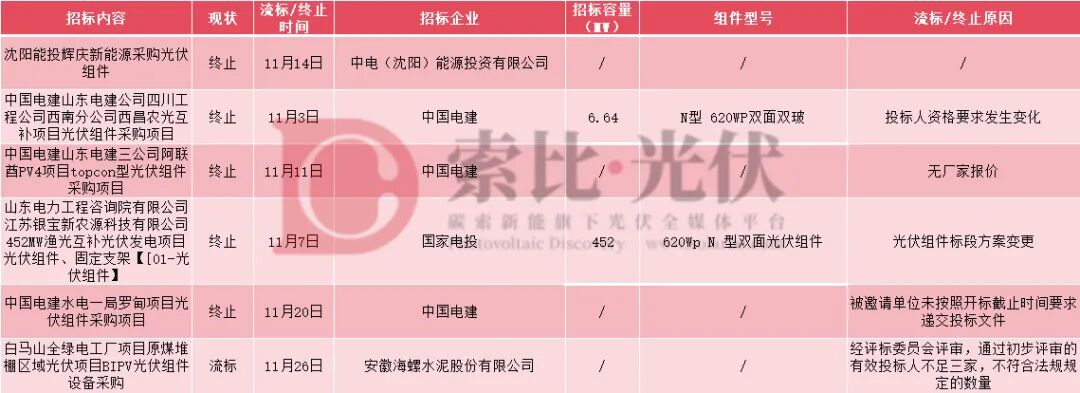

从中标情况来看,11月份组件中标TOP5为隆基乐叶、横店东磁、晶澳太阳能、通威股份、中来光电,隆基以1.1GW中标成绩居于首位。但尽管11月光伏组件市场整体向好,仍有多个采购项目终止,反映出行业转型期的结构性矛盾:

例如在政策与需求变化下,中国电建山东电建公司四川工程公司西昌农光互补项目因投标人资格要求调整终止,山东电力工程咨询院江苏银宝452MW项目因组件标段方案变更终止,体现了政策导向与项目规划的动态调整。

部分项目也出现企业参与意愿不足的情况,中国电建山东电建三公司阿联酋PV4项目因无厂家报价终止,白马山全绿电工厂BIPV项目因有效投标人不足三家流标,反映出部分项目在技术要求、盈利空间等方面未能达到企业预期,尤其是海外项目面临的市场不确定性加剧了企业谨慎情绪。

随着2025年接近尾声,整体来看,年底光伏组件市场量价齐升与技术分化明显,期待未来在政策引导、技术迭代与市场需求的共同驱动下,光伏行业将迈向更健康、更可持续的发展阶段。

索比光伏网 https://news.solarbe.com/202512/15/50014612.html