是黎明前的黑暗,还是更深的夜?

2025年下半年,光伏市场正陷入一场静默的博弈。上游材料价格悄然爬升,成本压力持续传导,下游组件成交价却仍在0.65-0.68元/W的低位区间徘徊,需求端迟迟未能予以积极回应,低价竞争未歇,观望情绪蔓延,导致光伏招标市场废标流标、终止现象频发。

与此同时,一众能源央企逐渐调整航道,将投资重心从光伏转向收益更明确的风电。在这场行业整体性的结构重构中,我们不禁要问:光伏真正走向“反内卷”了吗,这场光伏周期的“隧道”,究竟还要穿越多久,才能见到真正的曙光?

组件价格波动剧烈

市场秩序与产品质量面临挑战

据索比咨询数据显示,近期光伏产业链上游多个环节出现价格上涨,包括硅料、硅片、胶膜、银浆等原材料价格均有所上扬。然而,传导至下游组件环节的实际成交价格仍多数集中在0.65–0.68元/W的区间,持续处于低位运行。这一现象反映出当前光伏市场虽然面临成本推动型涨价压力,但下游需求的承接能力明显不足,价格传导机制存在滞后性。

这一态势在招标端表现尤为明显:8月25日,即工信部等六部门召开光伏产业座谈会后的第6天,中国安能发布2GW光伏组件采购公告,明确投标控制单价(含税)为0.66元/W,超出该价格的投标将被否决。

但近日索比光伏网观察到,或受行业“反内卷”共识推进及市场环境变化影响,中国安能对原公告进行变更——原公告作废,本次采购不再设置招标控制价,组件招标容量从2GW缩减至200MW,招标型号则由原先的585Wp调整为715Wp及以上双面双玻单晶硅N型高效组件,充分反映出下游企业的观望心态。

自行业“反内卷”启动以来,下游观望情绪逐月升温:5-6月光伏组件定标规模持续低位,均不足1GW(5月735MW、6月527MW),7月定标规模才回升至2.35GW。但在上网电价偏低的状况下,终端客户对高价组件的接受意愿仍不高。

索比光伏网据公开信息统计,2025年8月全国光伏组件定标规模约5GW,包括华润3GW、华电449MW等,定标单价区间在0.64-0.76元/W。

从8 月份整体中标价格来看,主流组件价格均呈上涨态势:

- N型组件8月中标单价区间为0.64~0.76元/ W,均价0.708元/ W,较上月涨幅约 1.6%;

- TOPCon组件中标单价区间为0.664~0.735元/ W,均价0.7165元/ W,较上月涨幅约4%;

- HJT组件加速降本,8月中标均价0.721元/W,较上月降幅约5%。

完整价格走势,扫码进入小程序免费查看

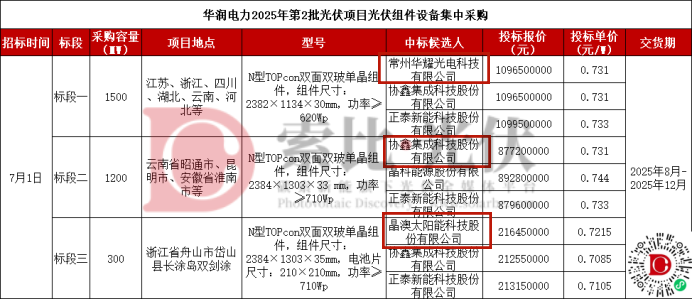

从定标价格来看,在华润电力2025年第2批3GW光伏组件集采中,各标段均选取第一中标候选人为最终中标供应商,其中采购规模超GW的第一、第二标段均采用最低价中标原则,体现出央企对光伏项目投资回报的严格把控。具体中标信息如下:

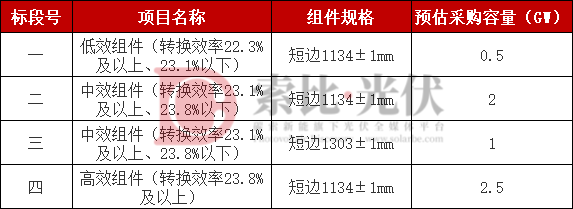

从技术类型看,8月份定标组件TOPCon占比超70%,700W+超高功率组件占比超50%。值得关注的是,终端市场关注重点正从技术类型转向组件效率,以8月22日华能2025年光伏组件框架协议采购为例,预估采购容量 6GW,采购按组件效率分为4个标段,具体划分如下:

8月超1.3GW组件流标、终止

市场尚未走出“内卷”

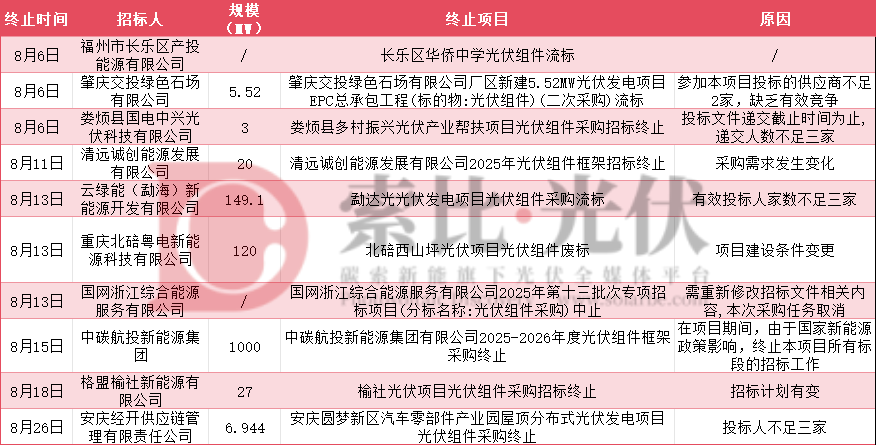

与此同时,8月光伏组件招标流标、终止现象突出:据不完全统计,单月全国超1.3GW光伏组件采购项目遭遇流标或终止,原因主要为国家新能源政策调整、采购需求变更、项目建设条件变化、合格供应商不足3家导致缺乏有效竞争等。

其中,8月13日北碚西山坪光伏项目120MW组件采购宣布废标,原因为项目建设条件调整。据悉,该项目已于4月份公示中标候选人,第一候选人为湖南红太阳新能源科技有限公司(投标单价0.66元/ W),第二候选人为环晟光伏 (江苏) 有限公司(投标单价0.7元/ W)。

此外,中碳航投新能源集团2025-2026年度高达1GW光伏组件框架采购项目也宣布终止,原因为项目推进期间受国家新能源政策调整影响,终止所有标段招标工作。

光伏组件市场报价与成交价差异拉大、废标终止频发等现象表明,市场尚未走出“内卷”困境。低价竞争依然屡见不鲜,部分企业为抢占订单不断压低报价,甚至接近或低于成本线,不仅严重削弱企业盈利能力,更可能引发组件质量参差不齐、售后服务缺失等问题,部分企业为控制成本,可能在材料选用、工艺控制等环节降低标准,最终影响光伏电站的发电效率与使用寿命。

投资商重心转向:

光伏遇冷,风电成新焦点

在光伏行业短期承压的背景下,新能源投资企业的布局重心已明显向风电倾斜。国家电投、华能集团等头部企业纷纷调整战略,加大风电布局力度。

据不完全统计,2024 年至今,国家电投累计转让光伏、风电项目总装机容量超3GW,其中光伏项目占比显著。与此同时,国家电投全力加码风电投资:2024年新增风电装机近10GW,2025年继续加大投资力度。业内预测,其2026年风电装机规模有望超越国家能源集团,跻身国内风电装机首位。

华能新能源也明确2025年战略方向:将“优先推进风电项目开发,择优布局集中式光伏项目,稳步推进分布式光伏项目”,以全力提升发电量为核心目标。

为缓解行业困境,尽早结束“观望期”,8月29日,国家能源局召开全国可再生能源电力开发建设(8月)调度视频会,提出要加快《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》落地。会议强调,实现“双碳”目标,新能源必须总体保持稳定的发展节奏和较快的发展速度,各地要尽快推动出台具体实施方案,抓紧组织机制电价竞价,稳定市场预期,进一步营造良好的市场环境。

回望8月份的光伏组件招标市场,勾勒出行业“内卷”未止的现实,行业正处于周期调整的关键拐点,终端需求正遵循从“价格导向”向“效率导向”转变的方向,光伏行业的曙光,将来自技术升级、政策落地与竞争秩序规范的协同发力。穿越当前的周期隧道,需行业各方摒弃短期低价厮杀,聚焦效率提升与质量保障。唯有如此,光伏才能真正摆脱“内卷”泥沼,回归高质量发展的正轨。

索比光伏网 https://news.solarbe.com/202509/08/50008043.html