在全球能源结构向清洁低碳加速转型的浪潮中,海上光伏凭借其不占用宝贵陆地资源、年发电量稳定、靠近东部用电负荷中心等独特优势,正迅速崛起为绿色电力供给体系中的新兴核心力量。国际能源署(IEA)的权威预测显示,到2030年,全球海上光伏装机容量有望实现跨越式增长,达到500GW的规模,中国预计将贡献40%以上的份额。

从国内布局来看,中国沿海省份已吹响海上光伏开发的号角。江苏、山东、浙江、河北、上海、天津、辽宁、广东等省份规划的海上光伏总规模已突破百吉瓦。国家能源局披露,已有10.3GW海上光伏项目正式纳入第三批大型风电光伏基地,其中山东、江苏的部分项目已实现并网发电,海上光伏正迈入落地实施的关键阶段。

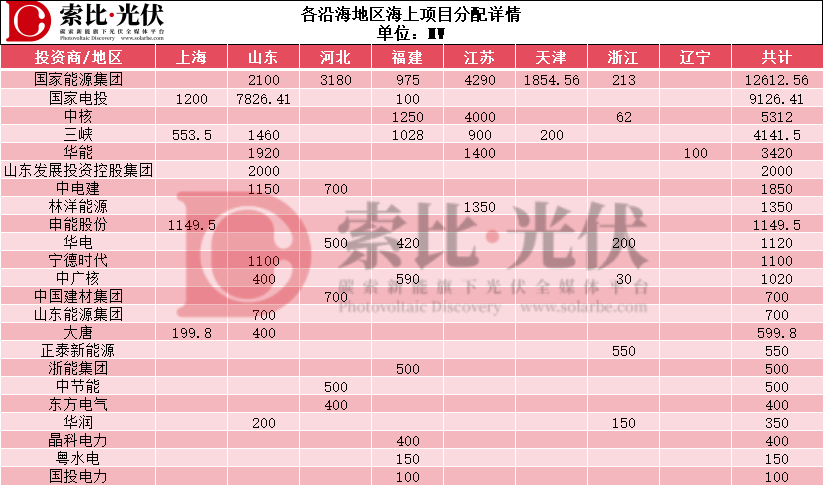

从当前海上光伏项目的参与主体来看,中央企业与地方国有企业凭借其在资金、政策资源以及海域协调能力方面的绝对优势,已然成为现阶段开发的绝对主力。据索比光伏网的不完全统计,全国已启动的海上光伏项目规模已超50GW,在这一庞大的市场体量中,“国家队”的身影尤为突出。

具体项目分配详情见文末

国家能源集团以12.6GW的项目规模遥遥领先,成为海上光伏开发领域的“领头羊”;国家电投紧随其后,项目规模超9GW;此外,中核集团、中国三峡集团、华电集团、华能集团、中广核集团、中国电建等央企也均拥有GW级别的项目储备。除央企外,正泰新能源、晶科电力、林洋能源、隆基绿能等民营企业也参与到海上光伏项目建设过程中。

从区域分布来看,各大央企的布局各有侧重。以上海为例,国家电投旗下上海电力股份有限公司、申能股份在丹迪布局了1.2GW、1.15GW项目;在山东,国家电投的项目规模高达7.8GW,国家能源集团也有2.1GW的项目储备;河北地区则成为国家能源集团的重要阵地,项目规模达3.2GW;福建地区的项目分布更为多元化,中核集团、国家能源集团、三峡集团等均有重要项目布局,其中中核集团、三峡集团项目规模均超1GW,国家能源集团也有975MW规模项目;江苏地区同样是开发热点,国家能源集团有高达4.29GW项目规模,中核集团项目规模达4GW,华能集团也有1.4GW项目。

这种央国企主导的格局,与海上光伏开发的特性密切相关。海上光伏项目具有投资规模大、建设周期长、风险系数高、对政策与海域协调能力要求严苛等特点,而央国企在这些方面具备天然优势,强大的资金实力能够支撑巨额的前期投入,与政府部门的良好沟通协调能力能够有效推动项目审批进程,丰富的大型项目运营管理经验则能够降低项目风险,这些因素共同决定了央国企在当前海上光伏市场中的主导地位。

地方竞配密集落地

“风光同场”成主流开发模式

2025年以来,沿海各省市纷纷加快海上光伏项目竞争性配置的步伐,开发模式逐渐清晰,其中“风光同场”模式凭借其高效利用海域资源的优势,成为行业主流。

上海作为中国经济发展的前沿阵地,在海上光伏开发领域率先发力。8月,上海市公布了2.1GW“风光同场”海上光伏竞配结果,申能股份、上海电力、大唐集团、三峡集团等6个项目成功入选。值得注意的是,这些项目均布局在已建或在建的海上风电场区内,通过“风光同场”的模式,实现了光伏与风电场地的协同利用,大幅提升了海域的综合使用效率,为其他地区提供了宝贵的借鉴经验。

河北省9月公示了秦皇岛“风光同场”海上光伏项目安排,中国建材集团、中节能、东方电气、中国电建的5个项目成功入选,总容量达2GW。这些项目的落地,进一步推动了“风光同场”模式在华北地区的推广应用。

从各地区的竞配规则来看,细节设计更为科学合理。以上海为例,竞配方案明确要求,申报企业在获得项目开发权后一个月内,需向市发展改革委报送项目股权方案,其中牵头企业的股比需控制在不低于1/2、不高于2/3的范围内。同时,方案还明确支持牵头企业引入有能力的能源开发、装备制造、施工建设、设计规划等企业参股,尤其鼓励民营企业参与项目开发,这一开放的态度有利于充分调动市场各方资源,推动产业多元化发展。

在上网电价方面,上海也制定了灵活的机制。机制电价由上海市发改委组织海上光伏项目自愿参与竞价形成,对于本轮竞争配置排名前二的海上光伏项目,单个项目申报机制电量占全年发电量比例上限按90%执行;其余项目则取70%和当年度上海市新能源上网电价市场化改革机制相关政策规定上限的低值,具体按照上海市新能源增量项目竞价工作方案执行。这种差异化的电价政策,既能够激励企业提升项目竞争力,又能够保障项目的合理收益。

此外,上海对项目开工与并网时间也提出了明确要求,申报企业需承诺在获得项目开发权后9个月内开工、1年半内实现全容量并网;对于场址位于涉界海域的项目,开工并网进度要求可适当延后,延后期限最长不超过1年。

大连市也在6月发布了2025年度第一批光伏竞配方案,一次性配置3GW的滩涂光伏规模,并对项目建设与并网时间提出了明确要求,项目需在2025-2026年启动建设,最晚于2030年实现并网。

技术与经济性

海上光伏发展的双重挑战

尽管海上光伏产业发展势头强劲,但在技术成熟度与经济性方面,仍面临着诸多挑战,这些挑战成为制约产业大规模发展的关键因素。

相关人士表示,就目前已下发指标的海上光伏项目整体推进情况来看,一方面部分海上光伏项目开发区域与渔业、军事、生态敏感区域冲突,其次高额的海域使用金、渔业养殖赔偿金以及复杂的用海审批程序等因素均影响着项目的开发建设进度,整体推进较缓慢。

为破解行业发展痛点,凝聚全产业链合力,2025年12月4-5日,由中国能源研究会新能源智能制造与应用技术专委会、中国电力工程顾问集团西北电力设计院、福建永福电力设计股份有限公司、索比光伏网等联合组织的2025第三届海上光伏大会将在福建盛大召开。

扫描图中二维码即可报名参会

扫描图中二维码即可报名参会

本次大会旨聚焦海上光伏开发的核心需求与痛点,汇聚地方政府、科研院所、发电集团、设计院、设备企业、运维服务商等全产业链力量,深度解构海上光伏项目从规划、设计、施工到运营的关键难题,分享实战案例,探索技术路径与商业模式创新,构建覆盖“开发 - 设计 - 施工 - 供应 - 运维” 的全方位海上光伏建设运营大生态,推动行业高质高效发展。

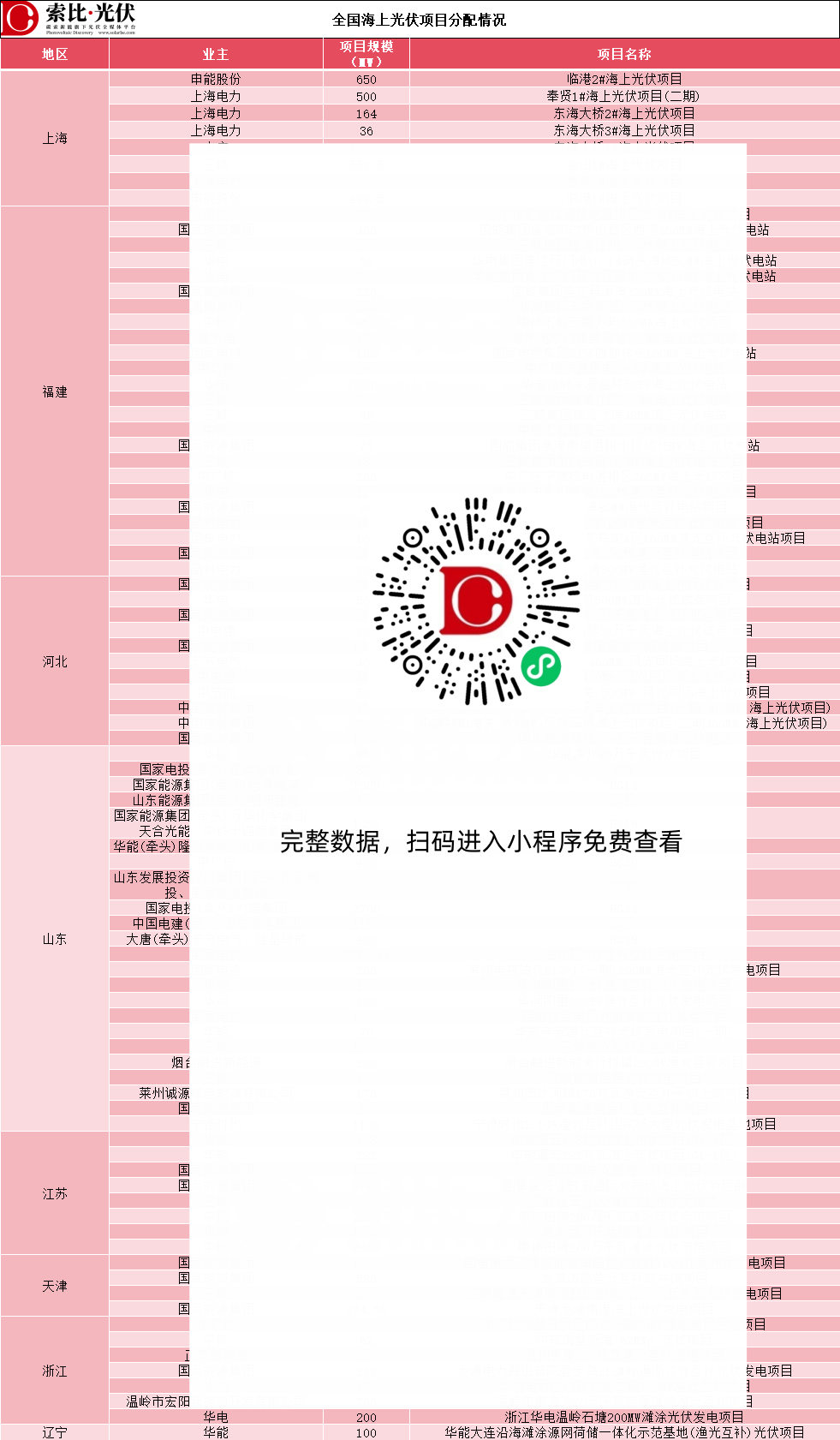

若需完整掌握全国各沿海地区海上光伏项目分配详情,可扫描下方表格二维码进入小程序免费查看,第一时间掌握产业布局与投资风向。

索比光伏网 https://news.solarbe.com/202510/29/50011389.html