澳大利亚 11 月公用事业级风光发电量达 5271GWh 同比增 28%,但负电价问题凸显需储能化解。

2025年11月,澳大利亚公用事业级光伏与风电发电量合计达到5,271 GWh,较 2024年11月同比增长 28%。

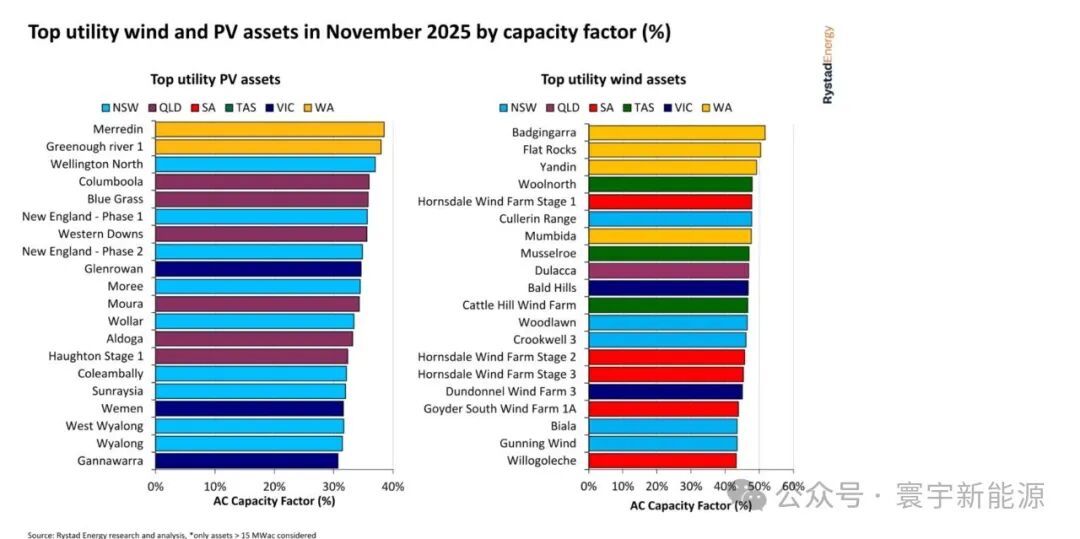

上述数据来自分析机构 Rystad Energy,该机构本周发布了澳大利亚电力发电数据。按照容量因子排名,表现最优的前三个光伏项目——SUN Energy 的 132 MW Merredin 项目、Synergy 与 Potentia Energy 的 10 MW Greenough River 项目,以及 Lightsource bp 的 300 MW Wellington North 项目——分别位于 西澳大利亚州和新南威尔士州,显示出澳大利亚高绩效光伏项目在地理分布上的多样性。

相比之下,在风电领域,按容量因子排名的前三个项目均位于 西澳大利亚州,这一点在下方图表中有所体现。

Rystad 还指出,新南威尔士州在公用事业级光伏发电量方面居全国首位,达891 GWh,而该州同期的风电发电量为 715 GWh。新南威尔士州还拥有由 Octopus Australia持有的 300 MW光伏电站,这是 2025年开工建设的最大光伏项目;此外,Blind Creek 光伏+储能项目也于今年早些时候开工,是今年启动建设的最大此类项目。

Rystad 还强调了其他值得关注的数据:11月,澳大利亚国家电力市场(NEM)内可再生能源发电量达到 9.03 TWh,为历史第二高月度纪录。此前的 10月表现同样强劲,当月 NEM 范围内所有公用事业级与分布式光伏项目合计发电4,715 GWh,较 2024年10月的 4,291 GWh同比增长 9.88%。

Rystad 表示,2025年正有望成为 NEM 的破纪录之年。该机构称,其已跟踪到 2025年1月至11月期间新增超过 9

GW的光伏与风电装机容量,并预测到年底将有 10 GW的新增容量并网。若这一预测实现,这将是该市场首次在单一年份新增装机超过10 GW。

不过,Rystad 同时指出,11月在负电价时段方面也创下多项纪录:

南澳大利亚州录得 346小时负电价,占全月 48%;

维多利亚州为 320小时,占 44%;

新南威尔士州为 214小时,占 30%。

随着大量可再生能源并网,电价跌入负区间在高比例新能源地区已成为常态,通常需要通过更多电池储能系统(BESS)的配置加以应对。澳大利亚在截至

2025年第三季度的一年内新增接近 3 GW的 BESS 装机,未来仍需保持这一建设节奏,才能有效抑制负电价时段的影响。

索比光伏网 https://news.solarbe.com/202512/09/50014228.html