新能源项目指标被废止,对于投资企业、地方政府,都是巨大的损失。

今年以来,随着“136”号文的全面落地铺开,新能源行业从“保量保价”向“市场主导”转型,上网电价通过市场交易形成的机制,使得部分项目预期收益率无法满足央国企投资标准。同时,土地、环保等要素政策日趋严格,多地收紧光伏用地审批,多个央企更是在指标阶段就已经放弃投资建设。

日前,山西省能源局公示了《2025年第三批拟废止风电光伏发电规模清单》,共8个项目45.732万千瓦光伏、风电项目被废止。加上山西此前废止的第一批591.947MW、第二批352.052MW,山西共废止了1401.32MW新能源项目指标,包含1182.32MW光伏项目、219MW风电项目。

据索比光伏统计,新疆、陕西、云南、宁夏、福建、甘肃等7省份也梳理、排查省内新能源项目建设情况,废止光伏指标项目达80个,规模超11GW,涉中核、三峡、国家能源、华能、华电、国电投、晋能控股、广东电力等多家能源央企及地方国企。

新能源项目指标被废止,对于投资企业、地方政府,都是巨大的损失。

对于投资企业来说,当前风电、集中式光伏项目指标的获取,要么通过竞争性配置争夺,要么借助源网荷储等市场化模式申报。无论采用何种方式,电力企业均需投入高额前期开发成本,涵盖项目调研、方案设计、资质申报等多个环节。一旦指标被废,前期已投入的人力、物力、财力将全部沉没,直接造成企业资产损失,同时错失市场窗口期,影响后续投资布局。

对地方政府而言,土地资源与电力消纳容量的稀缺性日益凸显。为确保非水可再生能源占比目标顺利达成,地方政府在下发项目指标时,通常会明确并网时限要求,通过废止长期不开工、不落实投资的风电及光伏发电项目,腾退珍贵的土地与消纳资源,优先保障具备真实投资意愿、能高效推进落地的优质项目。

然而,多重客观因素导致部分合规申报的项目难以如期投产,其中土地政策调整与电价下行压力是核心制约。

随着国土三调工作全面完成,农业、林业、渔业等领域对光伏用地的选址提出更严格的管控要求,不少已获指标的项目因用地合规性问题被迫停滞;同时,部分省份市场化交易政策下,光伏项目实际结算电价持续走低,导致大量项目投产后收益达不到预期,投资可行性大幅下降。

此外,电网接入能力不足与配套设施建设滞后也成为重要制约因素。例如福建省废止的多个海上光伏项目中,部分因区域电网并网承载能力有限无法落地;山西省部分光储一体化项目则受限于储能设施建设进度滞后,导致整体项目推进陷入停滞。值得注意的是,电价下行预期进一步加剧了项目可行性压力,国电电力、华能国际等央企在年报中均明确提及,新能源结算电价下降风险已直接影响项目投资回报测算,部分项目因经济可行性不足被企业主动终止。

“腾笼换鸟”效应

大规模清理为优质项目腾出了发展空间。

通过废止低效项目,各地收回的接网资源、土地指标与消纳额度,正重新投向具备落地条件的高效项目。

例如福建省将收回的114.3万千瓦项目资源,优先配置给“光伏+生态治理”“渔光互补”等复合型项目;山西省则推动释放资源向优质场址集中,提升单位资源的绿电产出效率。这种“存量置换增量”的模式,正在推动新能源产业从规模竞赛转向质量竞争。

业内人士表示,指标收回重配机制的建立,有助于遏制投机行为,引导企业更加理性地进行项目规划与投资。

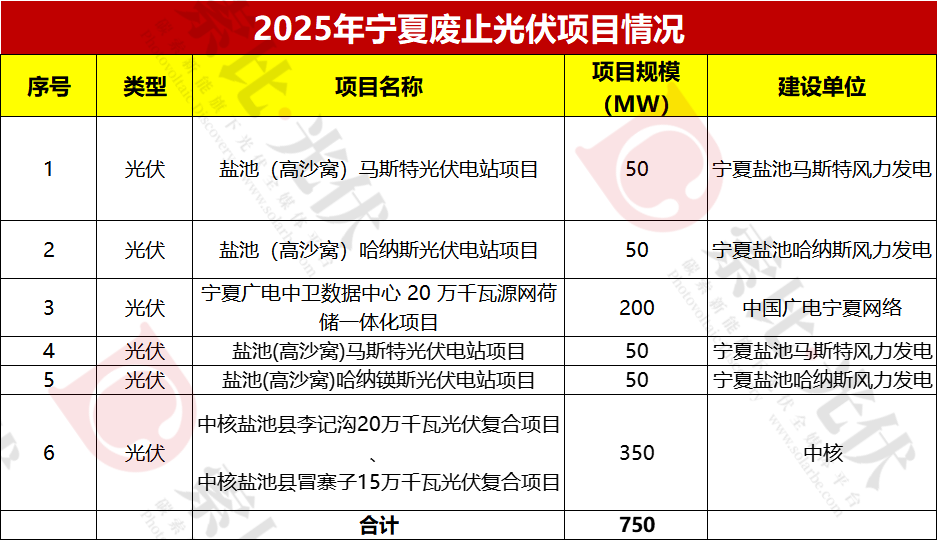

7省废止光伏指标详情:

索比光伏网 https://news.solarbe.com/202511/14/50012562.html