彭博新能源财经将于 11 月 3 日至 5 日在巴西圣保罗举办活动,以迎接在贝伦举行的《联合国气候变化框架公约》第 30 届缔约方大会。COP30 标志着具有里程碑意义的《巴黎协定》签署 10 周年,正值国家之间贸易和地缘政治摩擦加剧的时刻。一些国家在会议前夕悄悄地摇摆着气候承诺,而美国则大声质疑全球变暖的整个概念。

即便如此,随着太阳能和电动汽车的部署率达到新的高度,创纪录的资本继续流入清洁能源技术。尽管如此,向低碳经济的转型进展速度还不够快,无法实现十年前在巴黎商定的净零排放雄心。本次简报总结了BNEF对关键气候和能源转型问题的最新分析,并提供了数据来支持本周的讨论。

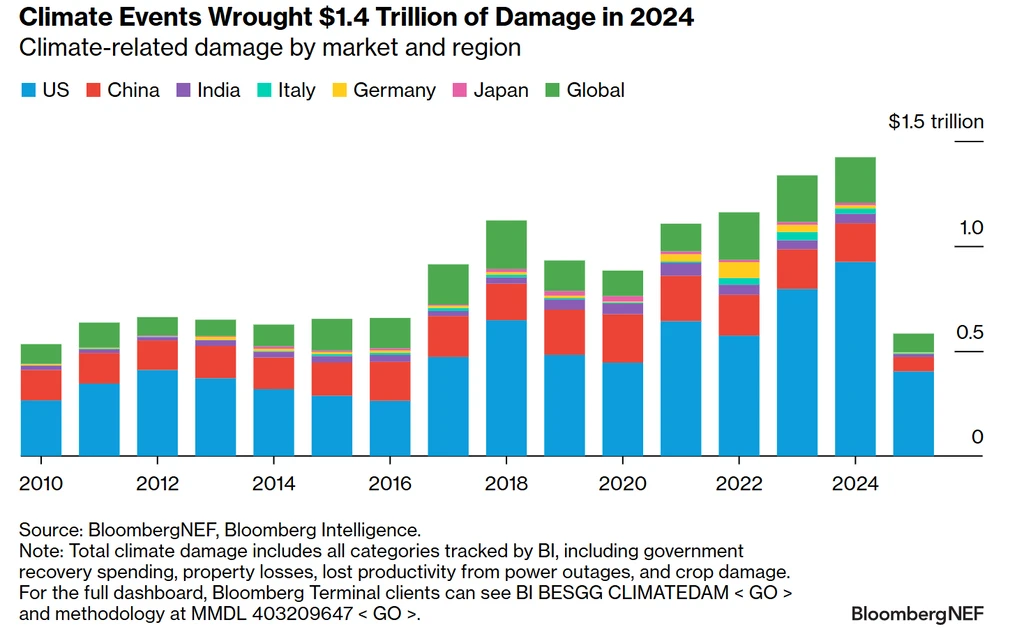

2024年各地区和市场的气候相关损失气候变化的物理影响已经是一个重大的金融风险,每年给全球经济造成至少 1.4 万亿美元的损失。一个国家对这些影响的准备情况可能会对资产及其公司和社区的损失概率产生重大影响。彭博新能源财经制定了一个框架和国家记分卡,用于检查主要经济体的气候适应准备情况。

根据 BNEF 的可再生能源投资追踪报告,2025 年上半年全球可再生能源投资升至创纪录水平。在此期间,太阳能、风能和其他可再生能源项目共吸引了 3860 亿美元的新承诺,这是有纪录以来最高的半年,比去年同期增长了 10%。研究结果强调了清洁能源行业在面对政策和贸易不确定性时的韧性。这也是风能和太阳能持久竞争力的信号。

投资趋势也因市场而异,这里出现了双速过渡。美国的投资大幅下降,下降了一半,下降了一半,因为新政府撕裂了政策和贸易格局。相比之下,欧盟实现了强劲增长,自 2024 年上半年以来增长了 63%。开发商和投资者可能开始将资本从美国重新分配到欧洲。中国仍然是最大的可再生能源投资市场,占全球总量的44%。

除中国外的新兴市场的可再生能源投资从2015年的490亿美元上升到2024年的1400亿美元。然而,到 2024 年,这些经济体仅占全球清洁能源投资的 19%,过去十年平均约为 18%。大多数资本仍然集中在印度、巴西和南非等少数规模更大或收入更高的市场。2015年至2024年间,中高收入国家获得了约43%的可再生能源投资总额。低收入国家仅吸引了 1%。

2024 年全球新增 806 吉瓦发电容量中,太阳能发电量占 75%,高于 2015 年的 20%。太阳能是采用最广泛的发电技术,因为它组件价格下降、易于部署以及从屋顶到公用事业规模项目的可扩展性。

清洁技术设备的贸易壁垒正在上升。发达国家(尤其是美国)最近的关税调整引起了世界的关注。但在清洁技术方面,新兴经济体的贸易壁垒相对较低。这种情况可能会改变:近年来,新兴市场一直在积极提高贸易壁垒,其中许多市场正在考虑提高关税。

产业政策在能源转型中重新变得重要。中国在清洁技术制造业方面根深蒂固的领先地位决定了当今的格局,其他国家政府正在寻求保护和发展当地的清洁技术制造业。许多国家寻求将电动汽车 (EV)、电池以及太阳能和风能产品的制造本地化。这些经济体包括大型新兴经济体和发达经济体。

BNEF 分析了《2025 年新能源展望》中包含的 13 个主要经济体的 2035 年目标——简称“近地天体市场”。我们将他们 2035 年新的国家自主贡献 (NDC) 目标所隐含的排放变化与我们的净零情景下的趋势进行了比较,该情景涵盖了与能源相关的二氧化碳排放。这一情景代表了到本世纪中叶实现全球净零排放并将地球变暖控制在比工业化前水平高出

1.75 摄氏度的可靠途径。截至撰写本文时,13 个国家中有 7 个已提交新的国家自主贡献或宣布了 2035 年目标。美国退出《巴黎协定》时使其国家自主贡献无效。

截至 2024 年,公路运输车队的电气化已经为每天排放约 200 万桶 (m b/d) 的石油,比上一年增长 12%。这相当于德国每天的石油消耗量。根据我们的经济转型情景 (ETS),持续转向低排放里程,导致道路运输的石油需求到 2029 年达到峰值,约为 44.4 万桶/日,比 2024 年高出约 2.1 万桶/日。由于美国电动汽车普及速度放缓,这一峰值比我们之前的预测晚了两年。

数据中心的电力需求正在产生大量的天然气新需求。BNEF 分析表明,到 2035 年,目前的数据中心管道可能会增加美国每天 68 亿立方英尺的需求,相当于 2024 年平均每日消耗量的 8.4% 左右。

索比光伏网 https://news.solarbe.com/202510/31/50011610.html