越南4月15日颁发的第768/QD-TTg号决定批准了《2021-2030年国家电力发展规划(展望2050年)》(PDP8,第八个电力规划)的调整,明确了该国电力的总容量和结构。以下是详细拆解:

《(越南)2021-2030年国家电力发展规划、2050年展望》(简称电力规划八号调整案)

一、 规划范围和界限

本规划涵盖越南220千伏及以上电压等级的电源和输电线路发展,以及可再生能源、新能源的工业和服务业在2021年至2030年期间、展望至2050年的发展,同时包括与邻国电网的互联互通项目。

二、 发展观点和目标

1. 发展观点

a) 电力是重要的基础设施行业,电力发展必须先行一步,为国家快速、可持续发展奠定基础,构建独立自主的经济体系,提高人民生活水平,并保障国防安全。电力发展规划必须具有长远眼光、注重效益和可持续性,并将国家和民族的利益置于首位。

b) 电力发展遵循电源、输电、配电、节约高效用电等要素的总体优化原则,并与保护资源环境、经济模式转型、以最低成本保障国家能源安全相适应的路线图。

c) 电力发展规划必须基于科学依据,具有继承性、动态性和开放性。有效开发和利用国内能源资源,结合合理的进出口,实现能源的节约和高效利用。将可再生能源和新能源的发展视为发展整体能源产业生态系统的机遇。

d) 国家集中投资,并鼓励各类经济成分在健康竞争的原则下快速发展电力行业,实行电价市场化机制,确保所有投资者和用户的利益得到平衡,并满足各地区的发展需求。

đ) 电力发展必须紧跟世界科技发展趋势,特别是可再生能源和新能源领域,与国家经济向绿色经济、循环经济、低碳经济转型的进程相结合。能源转型必须符合国际趋势,并确保可持续性、公平性和正义性。

2. 发展目标

a) 总体目标

- 坚定保障国家能源安全

- 成功实施公正的能源转型,与生产现代化、建设智能电网、采用先进的电力系统管理相结合,符合世界绿色转型、减排和科技发展的趋势。

- 形成基于可再生能源和新能源的整体能源产业生态系统。

b) 具体目标

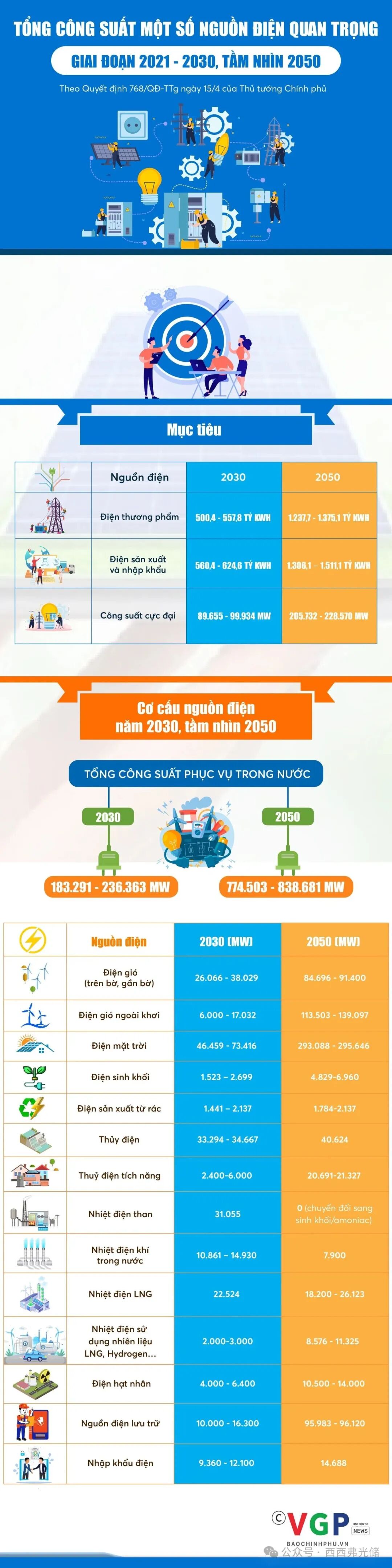

- 关于保障国家能源安全:

- 商品用电量:2030年达到约 5004 - 5578 亿千瓦时;2050年展望达到约 12377 - 13751 亿千瓦时。

- 发电及进口电量:2030年达到约 5604 - 6246 亿千瓦时;2050年展望约 13601 - 15111 亿千瓦时。

- 最大装机容量:2030年约 89,655 - 99,934 兆瓦;2050年达到约 205,732 - 228,570 兆瓦。

- 国内电力供应充足,满足经济社会发展和工业化、现代化目标的需求,其中2026-2030年平均GDP增长率约为10.0%/年;2031-2050年平均增长率约为7.5%/年:

- 确保电力供应安全、可靠,重要负荷区满足 N-1 标准,特别重要负荷区和核电站满足 N-2 标准。到2030年,供电可靠性指标力争进入东盟前4位,电力获取指数进入东盟前3位。

- 力争到2030年,50%的办公楼和50%的居民家庭使用自发自用的屋顶太阳能(自用,不向国家电网售电)。

- 关于公正的能源转型:

- 大力发展可再生能源(不含水电)用于发电,到2030年占比约 28% - 36%。展望到2050年,可再生能源占比达到 74% - 75%。

- 控制发电领域的温室气体排放量:2030年达到约 1.97 - 1.99 亿吨;2050年降至约 2700 万吨。力争在2030年达到不超过1.7亿吨的排放峰值,前提是国际伙伴全面、实质性地履行JETP(公正能源转型伙伴关系)承诺。

- 建设智能电网系统,有能力安全、高效地集成和运行大规模可再生能源。

- 关于可再生能源产业和服务的生态系统发展:

- 预计到2030年,在北部、中南沿海、南部等具有潜力区域,在条件便利时,形成2个跨区域可再生能源产业和服务的中心,包括发电、输电和用电;可再生能源设备制造、相关建设、安装、服务业,以及在有潜力的地区(如北部、中南沿海、南部)建设可再生能源产业生态系统。

- 发展可再生能源和新能源项目以出口到新加坡、马来西亚及其他区域伙伴。力争到2035年,电力出口装机规模达到约 5,000 - 10,000 兆瓦,如具备高经济效益,且确保国内能源安全和国防安全,出口规模可更高。

三、 国家电力发展方案

1. 电源发展方案

a) 发展导向

- 同步、多元化

发展各类电源,实现合理结构,以保障能源安全,提高电力行业自主性,减少对进口燃料的依赖。

- 继续大力发展可再生能源(水电、陆上/近海/海上风电、太阳能、生物质能等)、新能源、绿色能源(氢能、绿氨等),需符合系统安全保障能力和合理的电价,特别是自发自用、屋顶太阳能项目。

- 有效开发和利用国内化石能源,并结合进口:逐步降低煤电比重,优先发展国内天然气发电,适度发展进口LNG发电项目。能源转型要紧跟世界技术发展和成本趋势。

- 电源布局要贴合区域供需平衡,合理在各地区配置电源,以有效开发电源,确保就地供电可靠性,减少技术损耗,缩短远距离输电距离。

- 发展采用现代技术的新电源,并对现有电厂进行技术改造。淘汰不达标的环保机组。

- 电源发展多元化投资形式

以增强竞争力,提高经济效益。

b) 发展方案

(i) 最大化发展可再生能源(风电、太阳能、生物质能等),继续提高可再生能源在电源结构和发电量中的比重:

- 大力发展陆上、近海和海上风电、太阳能,特别是水上光伏,需符合电网的吸收能力、输电能力、合理的电价和输电成本,同时保障系统安全运行和整体经济性,充分利用现有电网基础设施。优先和鼓励发展自用性风电、太阳能(包括居民、商场、建筑物屋顶、厂房、工业区屋顶太阳能、生产经营场所太阳能),不并网或不售电给国家电网。集中式太阳能项目必须配套安装储能电池,最小比例为装机容量的 10%,持续时间 2小时。

- 继续实施LNG进口仓储和港口项目:在剃瓦(Thị Vải)(为仁泽3、4期及东南地区电厂供气)和山美(Sơn Mỹ)(为山美1、2期供气)。同步发展LNG进口仓储和港口系统与规划中的电厂。

- 东南地区:实施各项措施,重点建设基础设施,研究国内和区域连接,以保障富美、巴地、仁泽等电厂的天然气和LNG供应。

- 西南地区:实施各项措施,投资建设基础设施,研究国内和区域连接,以保障金瓯等地电厂的天然气和LNG供应。

- 2030年,使用国内天然气的电厂总装机容量达 10,861 - 14,930 兆瓦;展望到2050年,约 7,900 兆瓦继续使用国内天然气或转为使用LNG,7,030 兆瓦预计完全转为使用氢能。

- 用于满足国内需求的海上风电总装机容量约 6,000 - 17,032 兆瓦,预计在2030-2035年期间投入运营。展望到2050年达到 113,503 - 139,097 兆瓦。

- 导向大力发展海上风电,与其他可再生能源形式(陆上/近海风电、太阳能等)结合,生产新能源(氢能、绿氨等)以满足国内需求和出口。

- 预计用于生产新能源的海上风电装机容量在2035年约为 15,000 兆瓦,2050年约为 240,000 兆瓦。

- 到2030年,陆上和近海风电总装机容量达到 26,066 - 38,029 兆瓦(越南总技术潜力约221,000 兆瓦)。优先将新规划的风电项目布局在风能资源好、经济条件欠发达的地区。陆上和近海项目空间布局在省级规划中确定。

- 充分发挥我国海上风电的潜力(约600,000 兆瓦)以生产电力和新能源:

- 越南太阳能技术潜力约为 963,000 兆瓦(地面 - 837,400 兆瓦,水面 - 77,400 兆瓦,屋顶 - 48,200 兆瓦)。到2030年,所有太阳能电源(包括集中式和屋顶太阳能,不计《电力法》第61/2024/QH15号第10条第5款规定的太阳能电源)总装机容量达到 46,459 - 73,416 兆瓦;展望到2050年,总装机容量达到 293,088 - 295,646 兆瓦。

- 优先和鼓励发展生物质能发电、垃圾和固体废物发电,以利用农林副产品、木材加工废料,促进植树造林和越南的环境治理。2030年,生物质能发电总装机容量约 1,523 - 2,699 兆瓦;垃圾和固体废物发电约 1,441 - 2,137 兆瓦;地热能和其他新能源约 45 兆瓦。展望到2050年,生物质能约 4,829 - 6,960 兆瓦;垃圾和固体废物发电约 1,784 - 2,137 兆瓦;地热能和其他新能源约 464 兆瓦。

- (ii) 在保障环境、森林保护和水资源安全的基础上,最大化开发水电资源的经济技术潜力(越南总潜力约40,000 兆瓦)。有选择地扩建现有水电站以提供备用容量;利用灌溉水库、水库的水能。到2030年,水电总装机容量(包括小型水电)达到 33,294 - 34,667 兆瓦;展望到2050年,总装机容量达到 40,624 兆瓦。(iii) 储能电源

- 到2030年,发展装机容量约 2,400 - 6,000 兆瓦的抽水蓄能电站;展望到2050年,抽水蓄能装机容量达到 20,691 - 21,327 兆瓦,用于负荷调峰、容量备用和支持大规模可再生能源集成。

- 储能电池

发展以满足系统需求,并与可再生能源结合,分散布局在靠近风电、太阳能电源中心或在负荷中心的电网。到2030年预计装机容量约 10,000 - 16,300 兆瓦;展望到2050年,储能电池装机容量达到 95,983 - 96,120 兆瓦,以适应可再生能源的高占比。

(iv) 优先和鼓励发展热电联产、余热发电、高炉煤气发电、工业流程副产品发电项目。

(v) 按照国会通过的第174/2024/QH15号决议(2024年11月30日)和第189/2025/QH15号决议(2025年2月19日)关于宁顺核电项目的特殊机制和政策,以及政府总理2025年1月3日第01/CT-TTg号指示,发展核电。2030-2035年期间,宁顺1号和2号核电站将投入运营,规模达到 4,000 - 6,400 兆瓦。到2050年,系统需要增加约 8,000 兆瓦的核电作为基荷电源,并可根据需求增加。

(vi) 煤电:仅继续实施2030年前已在规划中且正在建设的项目。导向在运行满20年后,在成本适宜的情况下,将现有煤电机组燃料转换为生物质能/氨能。淘汰运行超过40年的机组,如无法转换燃料。

- 2030年,运行中和正在建设的项目(有望完工投运)总装机容量约 31,055 兆瓦;抓紧完成5个正在建设的项目/4,360 兆瓦,包括:纳阳二期(Na Dương II)、安庆-北江(An Khánh - Bắc Giang)、永昂二期(Vũng Áng 2)、广泽一期(Quảng Trạch I)、龙富1期(Long Phú 1)。

- 对于3个项目/5,300 兆瓦(南定1号、后江2号、永新3号)目前面临资金筹措困难和股权结构变更问题,工信部将继续与投资者协商谈判,并根据规定提出处理方案。

- 展望到2050年,完全停止使用煤炭发电,转为使用生物质能/氨能,总装机容量 25,798 兆瓦。

- (vii) 气电:优先最大限度利用国内天然气发电。如国内天然气产量下降,则通过进口天然气或LNG进行补充。同步发展规模适度的LNG项目和LNG进口基础设施,采用现代技术。在技术成熟且成本适宜时,实施向氢能转换的路线图。

- 国内气电:集中加快B区块、蓝鲸(Cá Voi Xanh)区块天然气开发项目,以及6,900 兆瓦的下游项目,紧跟上游项目进度:吾门二、三、四期(3,150 兆瓦)、中部一、二期和容橘一、二、三期(3,750 兆瓦);将吾门一期(660 兆瓦)改为使用B区块天然气。实施使用Báo Vàng气田天然气的广治燃气轮机联合循环(TBKHH)电厂(340 兆瓦)。

- LNG气电:在有替代方案以减少对进口燃料依赖的情况下,适度发展LNG发电项目。到2030年,LNG发电总装机容量达到 22,524 兆瓦;2031-2035年期间,将投入运营已获批的龙山(Long Sơn)、隆安二期(Long An II)LNG项目,如果条件有利,可提前进度,并将部分项目列入其他进展缓慢项目或负荷激增的后备项目清单,以迎接投资浪潮。展望到2050年,LNG/氢气混燃电厂为 18,200 - 26,123 兆瓦;完全转为氢能的LNG气电厂为 8,576 - 11,325 兆瓦;LNG/碳捕集与封存(CCS)新建和新增装机容量为 1,887 - 2,269 兆瓦。

(viii) 灵活电源:投资发展灵活电源以进行负荷调峰,维持电网稳定,吸收大规模可再生能源。2030年预计发展 2,000 - 3,000 兆瓦。展望到2050年增至 21,333 - 38,641 兆瓦。

(ix) 电力进出口:有效与区域国家进行电网连接和电力交换,保障各方利益,加强电网安全;大力从具有水电潜力的东盟(ASEAN)和湄公河次区域(GMS)国家进口电力。关注对外投资和开发海外电源以向越南供电。2030年,从老挝进口约 9,360 - 12,100 兆瓦(根据两国政府协议),并利用从中国接入的适度规模进口能力;展望到2050年,进口约 14,688 兆瓦。如果条件有利,电价合理,可最大化增加或提前从老挝向北部地区进口电力的时间。

* 优先发展可再生能源以服务出口。到2030年,对柬埔寨的电力出口规模增加到约 400 兆瓦。预计到2035年,对新加坡、马来西亚和其他区域伙伴的电力出口规模达到约 5,000 - 10,000 兆瓦,如具备高经济效益,且确保国内能源安全和国防安全,出口规模可更高,并维持到2050年。

在电力发展规划的执行和管理过程中,工信部将定期审查,并向政府总理报告各类电源的发展情况,以便及时提议调整规划和电力发展计划以适应实际执行情况。

c) 电源结构

(i) 到2030年:

服务国内需求的发电厂总装机容量(不含出口)为 183,291 - 236,363 兆瓦,其中:

- 陆上和近海风电:26,066 - 38,029 兆瓦(占比 14.2% - 16.1%);

- 海上风电:6,000 - 17,032 兆瓦(2030-2035年期间投入运营,条件和电价适宜可提前进度);

- 太阳能(包括集中式和屋顶太阳能,不含《电力法》第61/2024/QH15号第10条第5款规定的太阳能):46,459 - 73,416 兆瓦(占比 25.3% - 31.1%);

- 生物质能:1,523 - 2,699 兆瓦;垃圾发电:1,441 - 2,137 兆瓦;地热能和其他新能源:约 45 兆瓦;如原料、土地利用效率、环境处理需求、电网条件、电价和输电成本合理,可发展更大规模;

- 水电:33,294 - 34,667 兆瓦(占比 14.7% - 18.2%),如保障环境、森林保护、水资源安全,可发展更高容量;

- 核电:4,000 - 6,400 兆瓦(2030-2035年期间投入运营,条件适宜可提前进度);

- 储能:10,000 - 16,300 兆瓦(占比 5.5% - 6.9%);

- 煤电:31,055 兆瓦(占比 13.1% - 16.9%);

- 国内气电:10,861 - 14,930 兆瓦(占比 5.9% - 6.3%);

- LNG气电:22,524 兆瓦(占比 9.5% - 12.3%);

- 灵活电源(使用LNG、燃油、氢能等高运行灵活性的燃料):2,000 - 3,000 兆瓦(占比 1.1% - 1.3%);

- 抽水蓄能:2,400 - 6,000 兆瓦;

- 电力进口:9,360 - 12,100 兆瓦(来自老挝、中国)(占比 4.0% - 5.1%,根据两国政府协议最大化进口规模或在条件有利时提前从老挝向北部地区进口电力)。

对于在项目实施、融资和股权变更方面遇到困难的煤电机组,将根据处理进展来调整风电、太阳能、生物质能等电源的结构,以适应需求。

关于直接购电协议(DPPA)和新能源生产:据统计,目前年用电量超过100万千瓦时的大客户约占全系统用电总量的 25%(约有1500个客户)。

到2030年,对柬埔寨的电力出口规模增加到约 400 兆瓦。预计到2035年,对新加坡、马来西亚和其他区域伙伴的电力出口规模约为 5,000 - 10,000 兆瓦,如具备高经济效益,且确保国内能源安全和国防安全,出口规模可更高。

(ii) 2050年展望:

服务国内需求的发电厂总装机容量(不含出口)为 774,503 - 838,681 兆瓦,其中:

- 陆上和近海风电:84,696 - 91,400 兆瓦(占比 10.9%);

- 海上风电:113,503 - 139,097 兆瓦(占比 14.7% - 16.6%);

- 太阳能(包括集中式和屋顶太阳能):293,088 - 295,646 兆瓦(35.3% - 37.8%);

- 生物质能:4,829 - 6,960 兆瓦;垃圾发电:1,784 - 2,137 兆瓦;地热能和其他新能源:约 464 兆瓦;

- 核电:10,500 - 14,000 兆瓦(占比 1.4% - 1.7%);

- 水电:40,624 兆瓦(占比 4.8% - 5.2%);

- 储能:95,983 - 96,120 兆瓦(占比 11.5% - 12.4%);

- 煤电:0 兆瓦(0%),完全停止使用煤炭发电;

- 生物质能/氨能热电:25,798 兆瓦(占比 3.1% - 3.3%);

- 使用国内天然气和转用LNG的热电:7,900 兆瓦(占比 0.9% - 1.0%);

- 完全转为氢能的国内气电:7,030 兆瓦(占比 0.8% - 0.9%);

- CCS新建和新增的LNG气电:1,887 - 2,269 兆瓦(占比 0.2% - 0.3%);

- LNG/氢气混燃热电:18,200 - 26,123 兆瓦(占比 2.3% - 3.1%);

- 完全转为氢能的LNG气电:8,576 - 11,325 兆瓦(占比 1.1% - 1.4%);

- 灵活电源:21,333 - 38,641 兆瓦(占比 2.8% - 4.6%);

- 抽水蓄能:20,691 - 21,327 兆瓦;

- 电力进口:14,688 兆瓦(来自老挝、中国)(占比 1.8% - 1.9%,如果条件有利,电价合理,可最大化增加或提前从老挝向北部地区进口电力的时间)。

关于DPPA参与和新能源生产预计占可再生能源总发电量的 30% - 60% 或更高,取决于市场发展条件。

保持对新加坡、马来西亚和其他区域伙伴的电力出口规模约 10,000 兆瓦,如具备高经济效益,且确保国内能源安全和国防安全,出口规模可更高。

2. 电网发展方案

a) 发展导向

- 输电系统发展与电源进度、各地区负荷发展需求同步,采用现代技术,达到国际标准,并具备区域互联能力。发展智能电网(Smart Grid),以大规模集成可再生能源,满足系统安全、稳定和经济运行的要求。

- 发展 500 千伏和 220 千伏输电线路,确保电厂电力外送能力,提高供电可靠性,减少电能损耗,重要负荷区满足 N-1 标准,特别重要负荷区和核电站满足 N-2 标准。发展具有长期备用的输电线路,加强使用多回路、多电压等级共杆以减少占地面积。鼓励建设集输电和就近供电功能于一体的变电站。

- 500 千伏输电网

- 建设220 千伏电网以确保可靠性,高负荷密度地区的变电站按灵活运行方案设计。建设具备无人值守条件的220千伏变电站。加快在负荷中心建设GIS变电站、220/22千伏变电站、地下变电站。

- 研究应用背靠背(Back-to-Back)系统、柔性输电设备,以提高输电能力,最大限度减少占地面积。研究和应用500千伏以上的交流和直流输电技术。

- 展望2030年后,发展高压直流(HVDC)输电线路连接中南中部、南中部和北部地区,以大力开发海上风电潜力。研究跨亚太地区的连接。

- 研究和应用新的技术、智能电网解决方案,如 HVDC、SVC、SVG、FACTS设备、BESS、DLR 等,根据系统需求选择性应用,以满足技术要求并提高运行效率。

b) 输电线路建设规模

- 2025 - 2030年阶段:新建 102,900 MVA、改造 23,250 MVA 的500千伏变电站;新建 12,944 公里、改造 1,404 公里的500千伏线路;新建 105,565 MVA、改造 17,509 MVA 的220千伏变电站;新建 15,307 公里、改造 5,483 公里的220千伏线路。

- 2031 - 2035年展望阶段:新建 26,000 - 36,000 兆瓦容量的高压直流换流站(HVDC)和 3,500 - 6,600 公里的高压直流输电线路(HVDC);新建 73,800 MVA、改造 36,600 MVA 的500千伏变电站;新建 7,480 公里、改造 650 公里的500千伏线路;新建 44,500 MVA、改造 34,625 MVA 的220千伏变电站;新建 4,296 公里、改造 624 公里的220千伏线路。

- 2036 - 2050年展望阶段:新建 26,000 - 36,000 兆瓦容量的 HVDC 换流站和 3,600 - 6,700 公里的 HVDC 输电线路;新建 24,000 MVA 容量的超500千伏高压交流换流站(HVAC)和 2,500 公里的超500千伏 HVAC 输电线路;新建 72,900 MVA、改造 102,600 MVA 的500千伏变电站;新建 7,846 公里、改造 750 公里的500千伏线路;新建 81,875 MVA、改造 103,125 MVA 的220千伏变电站;新建 5,370 公里、改造 830 公里的220千伏线路。

输电线路发展规模具有指导性,用于规划发展空间,预计土地使用需求将作为依据更新到省级规划和相关专业技术规划中。变电站容量、规模、地点,线路长度、截面、连接回路的具体参数将在项目准备阶段确定。

3. 与区域国家电网互联

• 继续研究与湄公河次区域和东盟国家在 500千伏和220千伏电压等级的电网合作与互联,以加强系统连接能力、电力交换,并利用各国资源的优势。

• 通过 500千伏、220千伏线路与老挝实现电网连接,以根据两国政府签署的协议和谅解备忘录进口老挝的电力。

• 通过现有的 220千伏、110千伏、中压等级维持与邻国的电网连接;研究实施220 - 500千伏等级的直流-交流换流站,以实现不同系统间的异步并网。

• 通过 500千伏、220千伏线路连接,在2030年前实现从中国进口电力到北部省份,其中研究采用直流-交流换流或高压直流的连接方案。

• 研究和应用超高压电网连接区域内的东盟国家,服务电力进出口。具体方案由有权部门根据每个项目批准。

4. 农村供电发展导向 制定新的农村、山区和海岛供电方案,为尚未通电的家庭供电,并改造现有农村电网。结合国家电网供电和可再生能源供电,力争到2025年实现100%的农村家庭通电。

5. 可再生能源产业和服务生态系统发展导向

• 预计到2030年,在具有潜力(如北部、中南沿海、南部)的地区,在条件具备时形成2个跨区域可再生能源产业和服务中心。

• 跨区域可再生能源产业和服务中心预计将包括:装机容量 2,000 - 4,000 兆瓦的可再生能源电厂(主要为海上风电);可再生能源设备、新能源设备制造厂;可再生能源设备的运输、建设、安装设备;辅助服务;绿色、低碳排放工业园区;可再生能源研究中心和培训机构。

6. 投资资金需求

• 2026 - 2030年阶段: 电源和输电网总投资约 1363 亿美元,其中电源投资约 1182 亿美元,输电网投资约 181 亿美元。

• 2031 - 2035年展望阶段: 预计电源和输电网总投资约 1300 亿美元,其中电源投资约 1141 亿美元,输电网投资约 159 亿美元,具体数据将在后续规划中确定。

• 2036 - 2050年展望阶段: 预计电源和输电网总投资约 5691 亿美元,其中电源投资约 5412 亿美元,输电网投资约 279 亿美元,具体数据将在后续规划中确定。

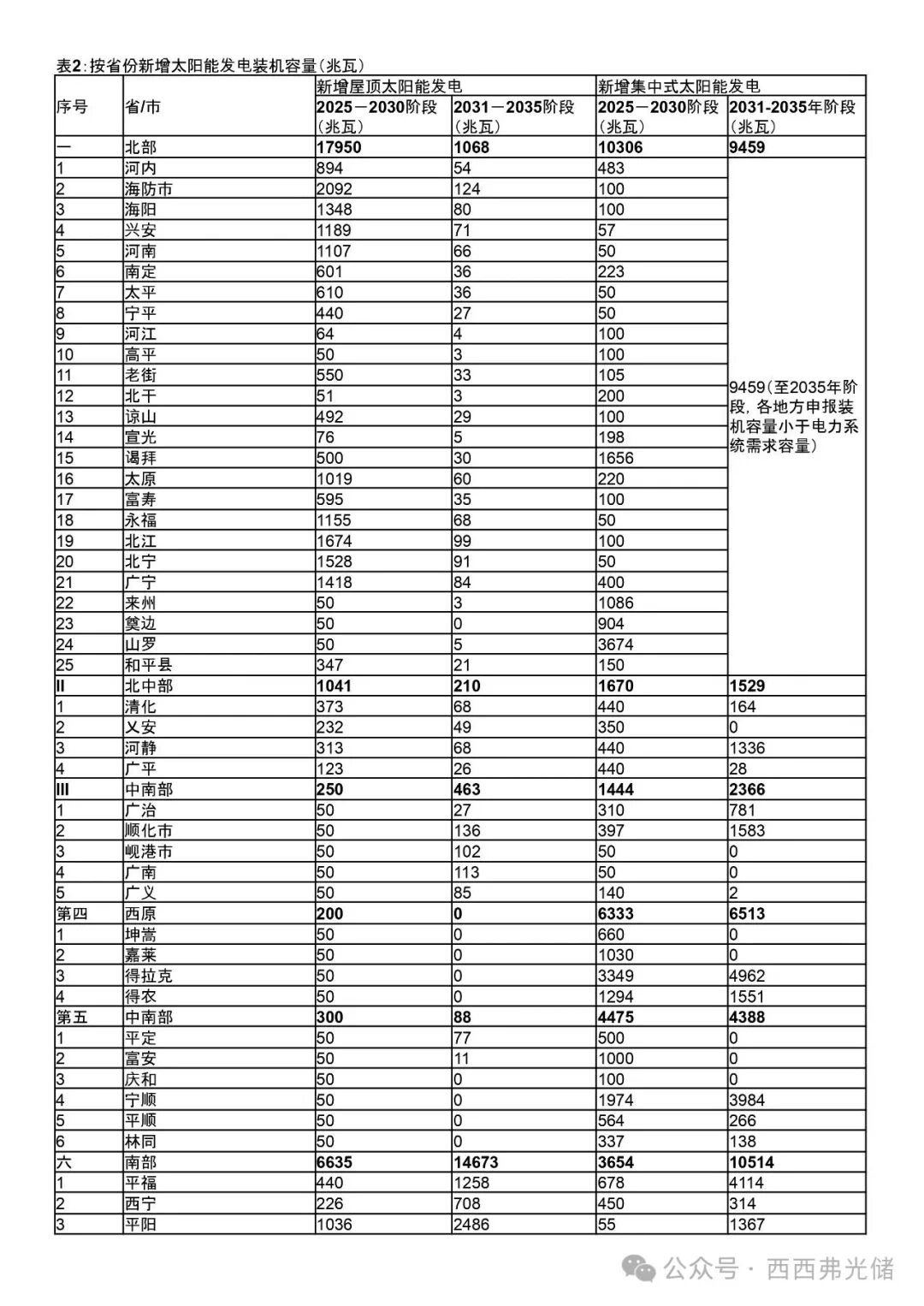

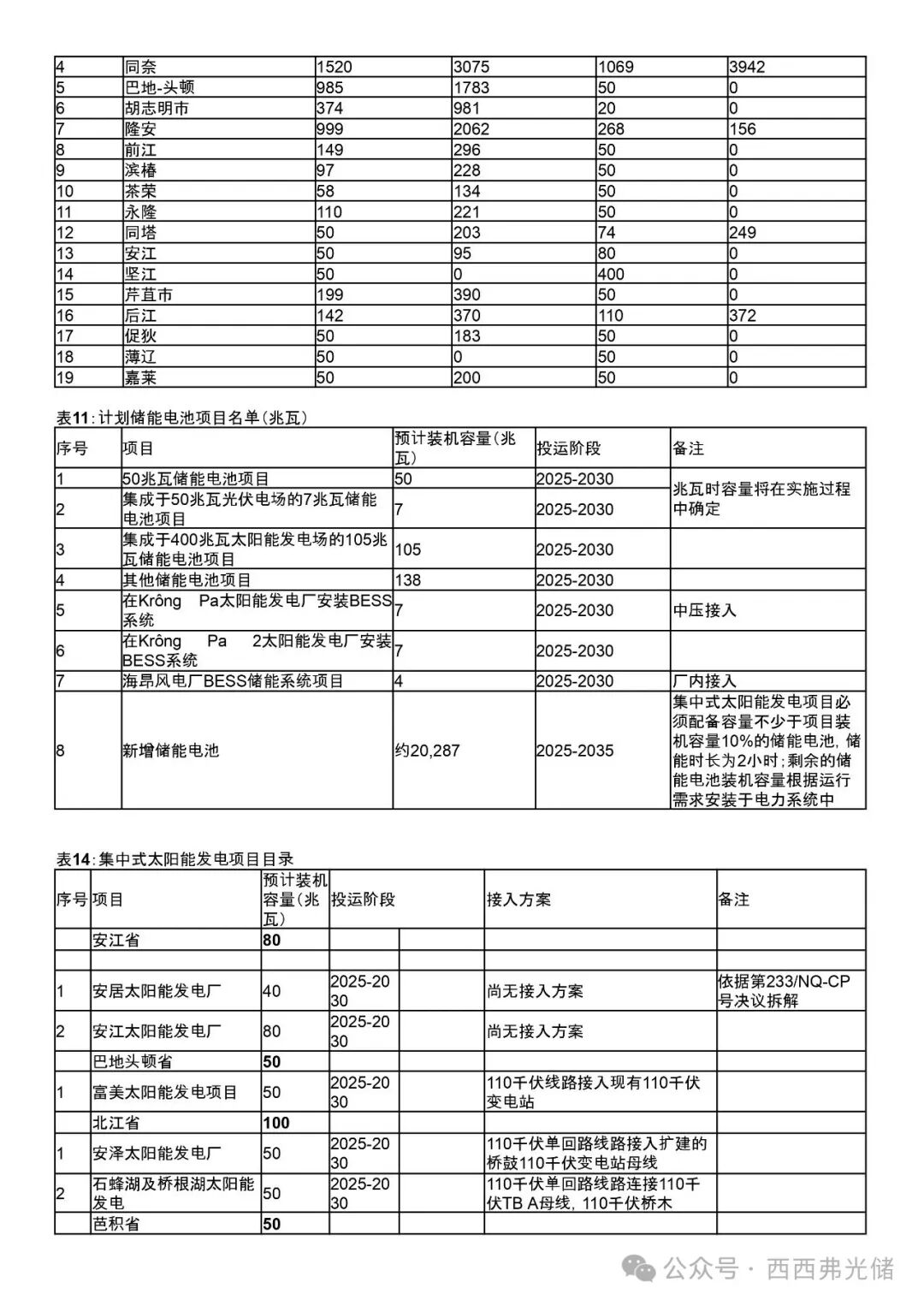

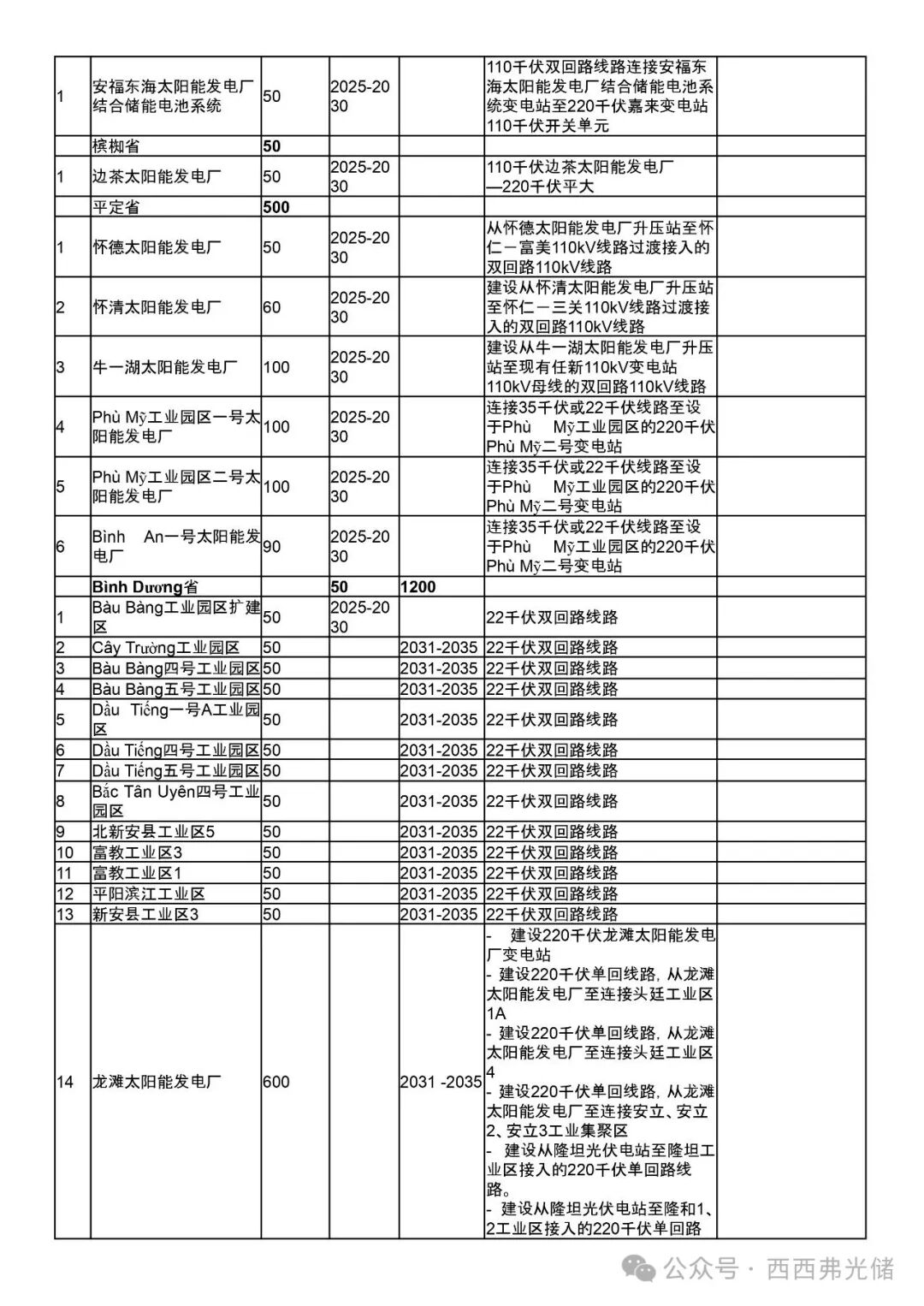

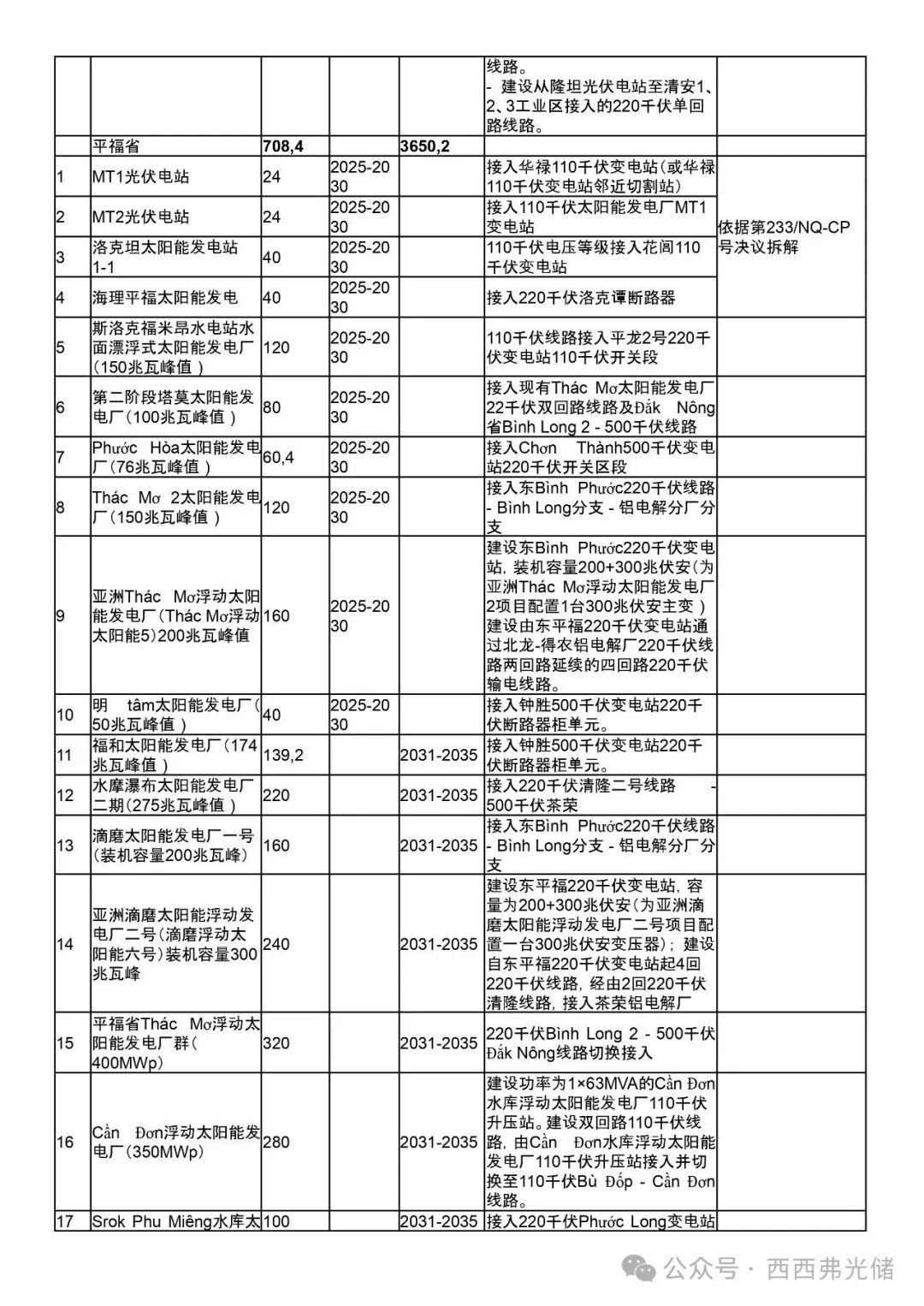

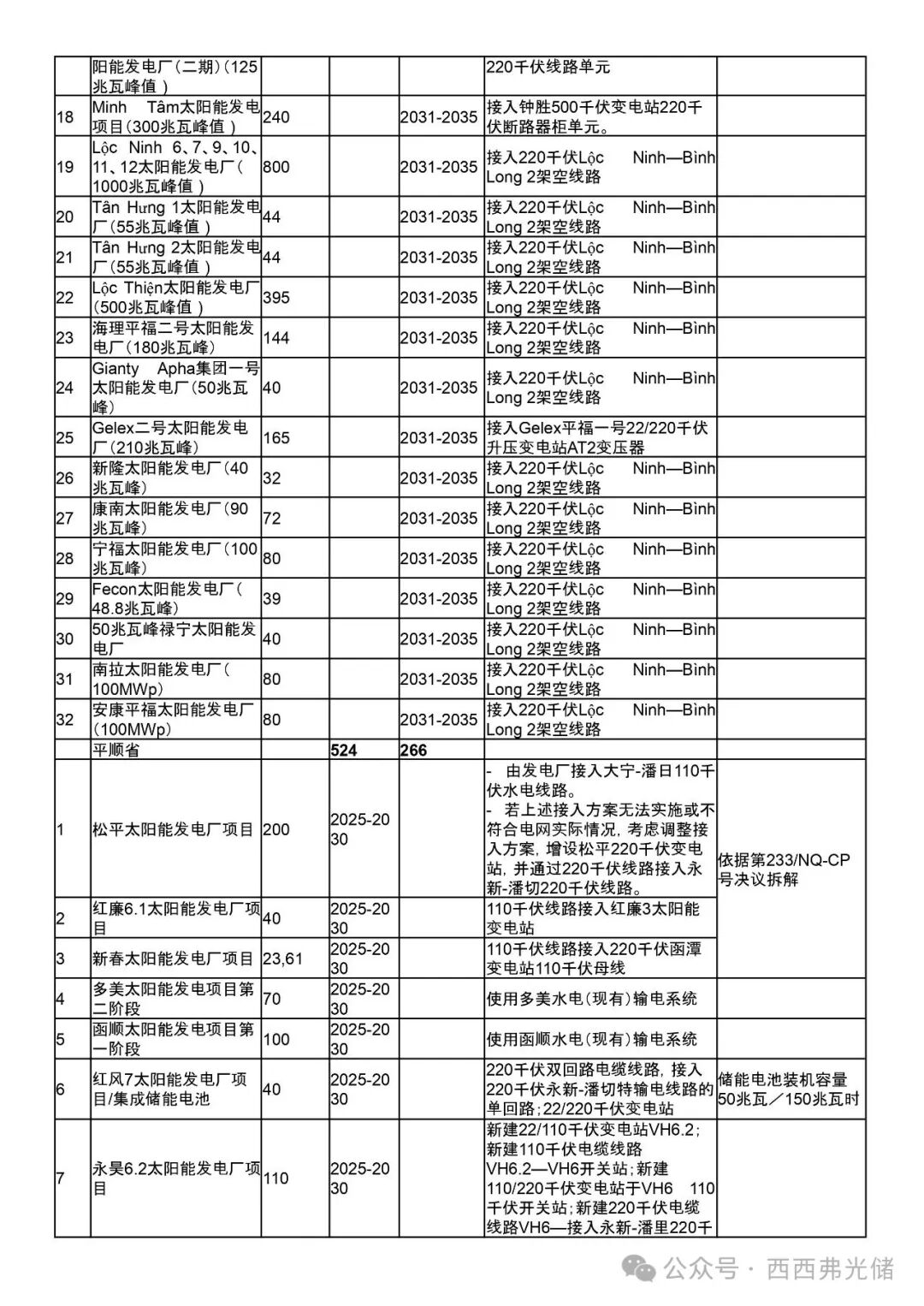

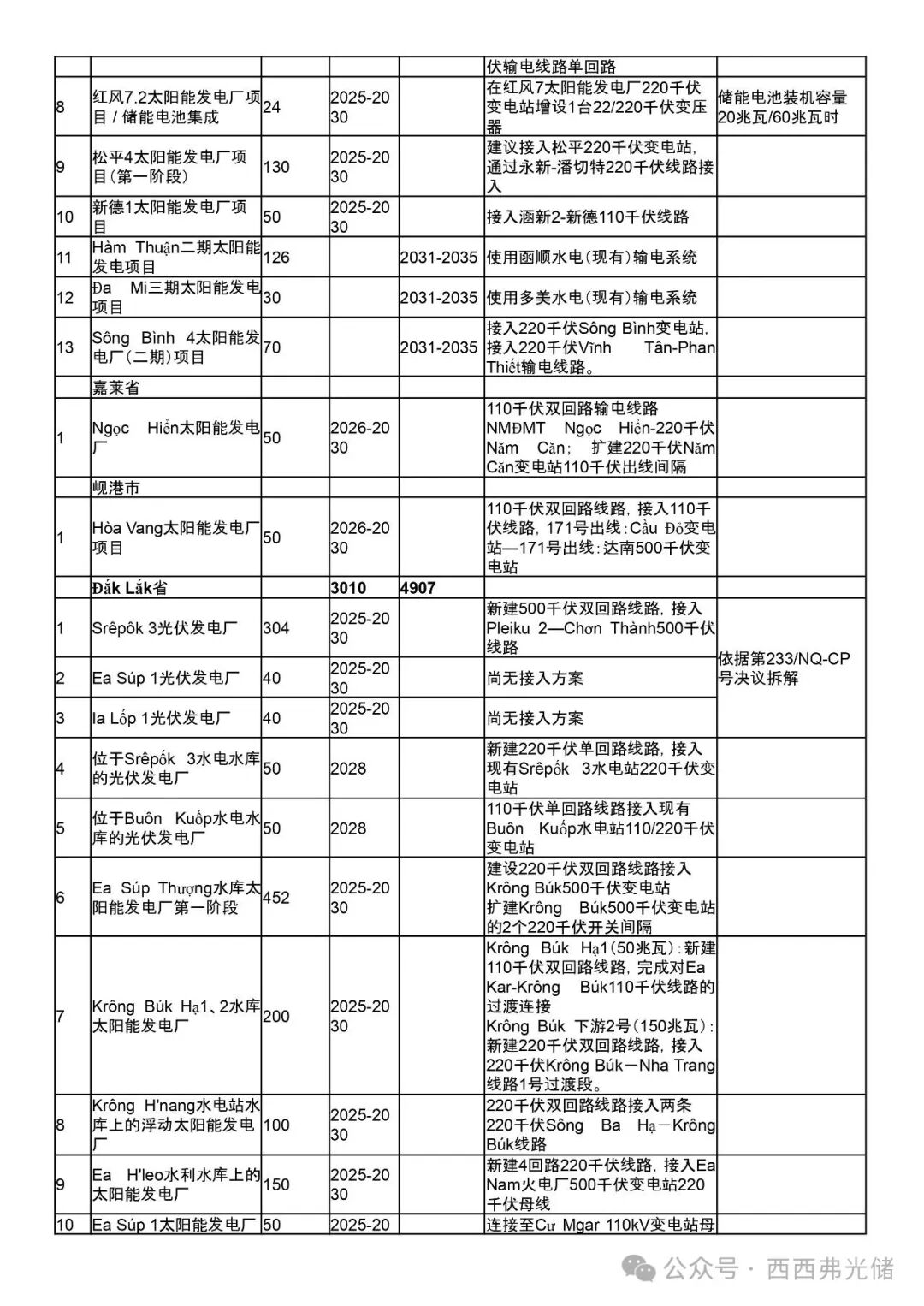

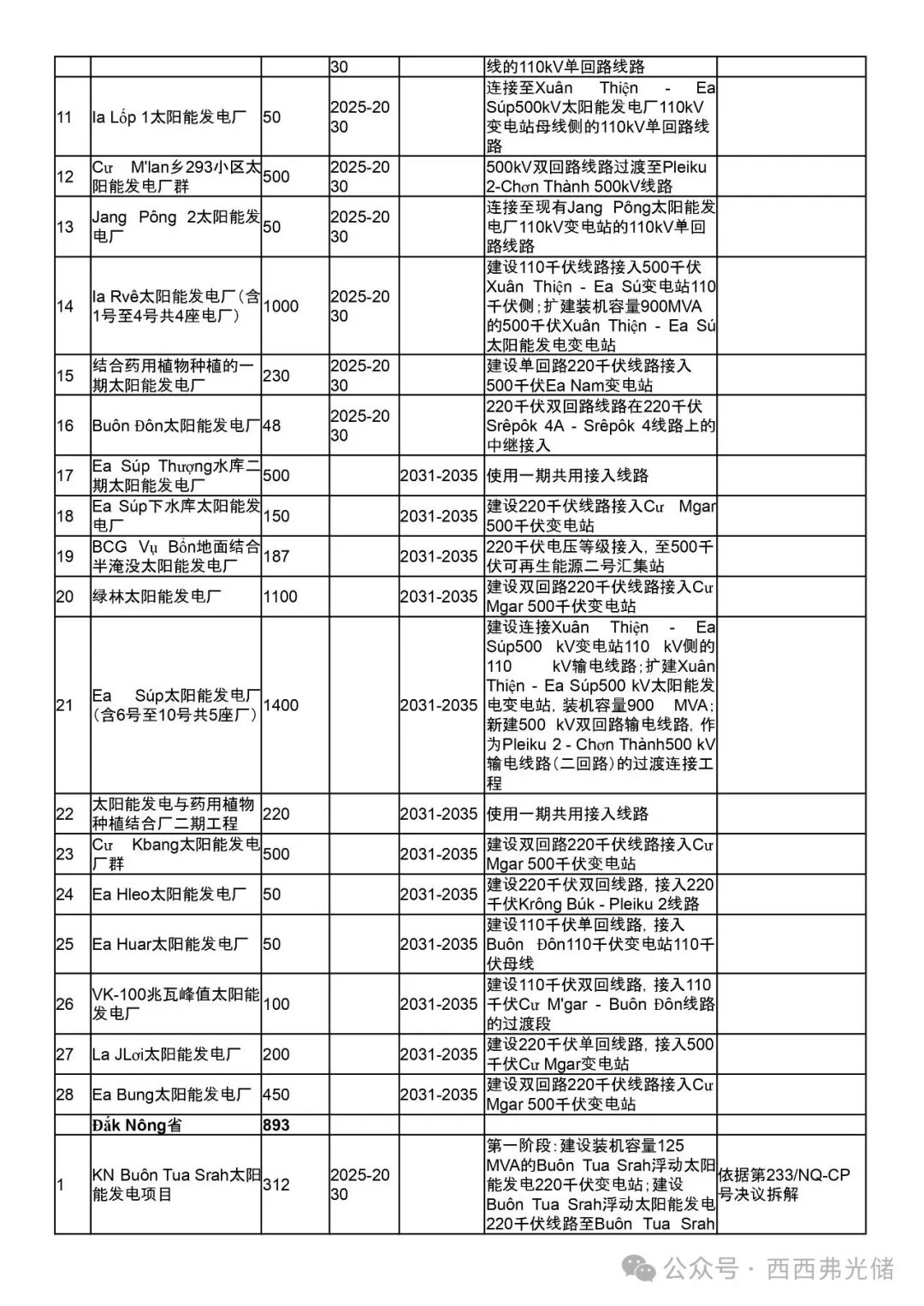

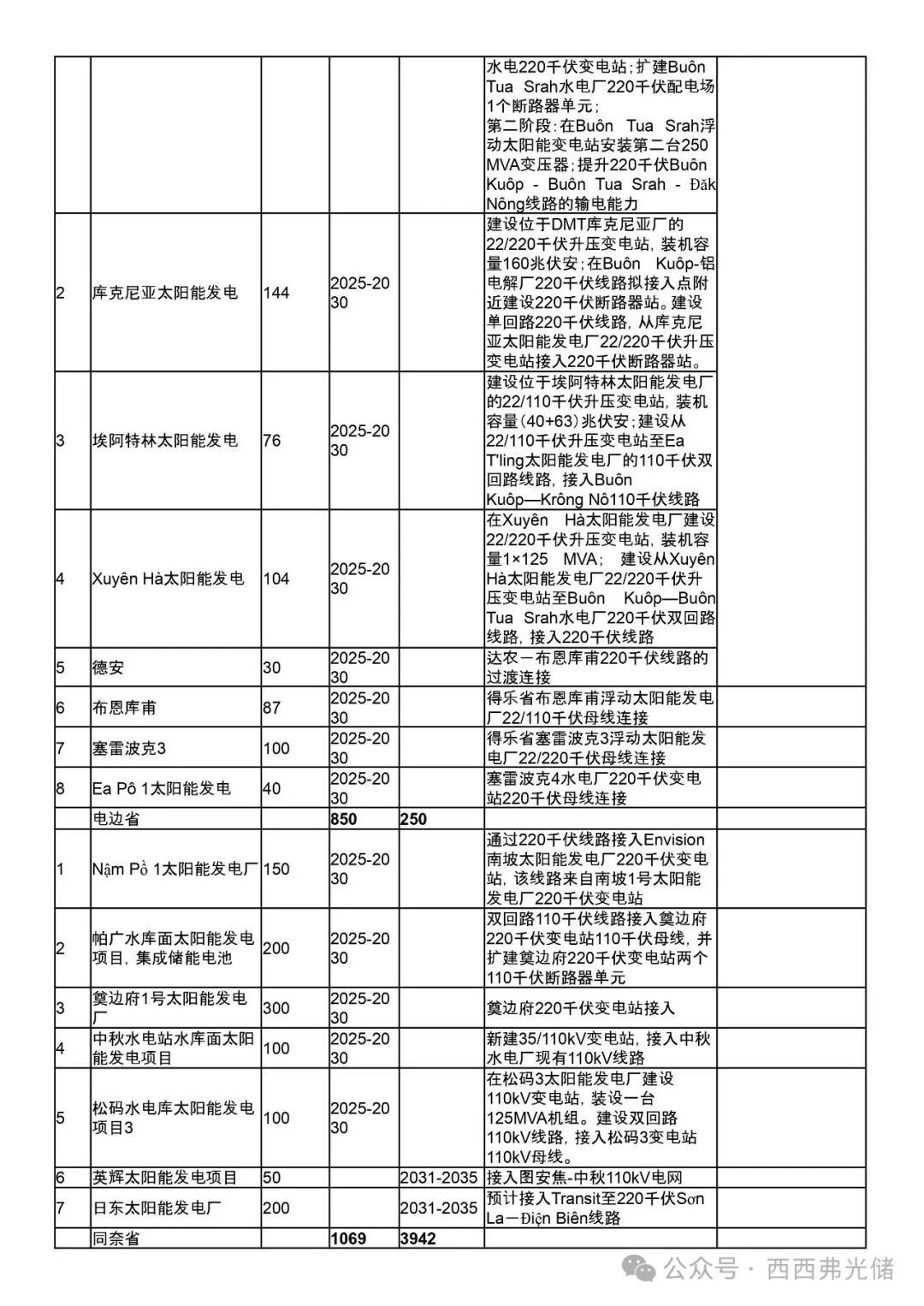

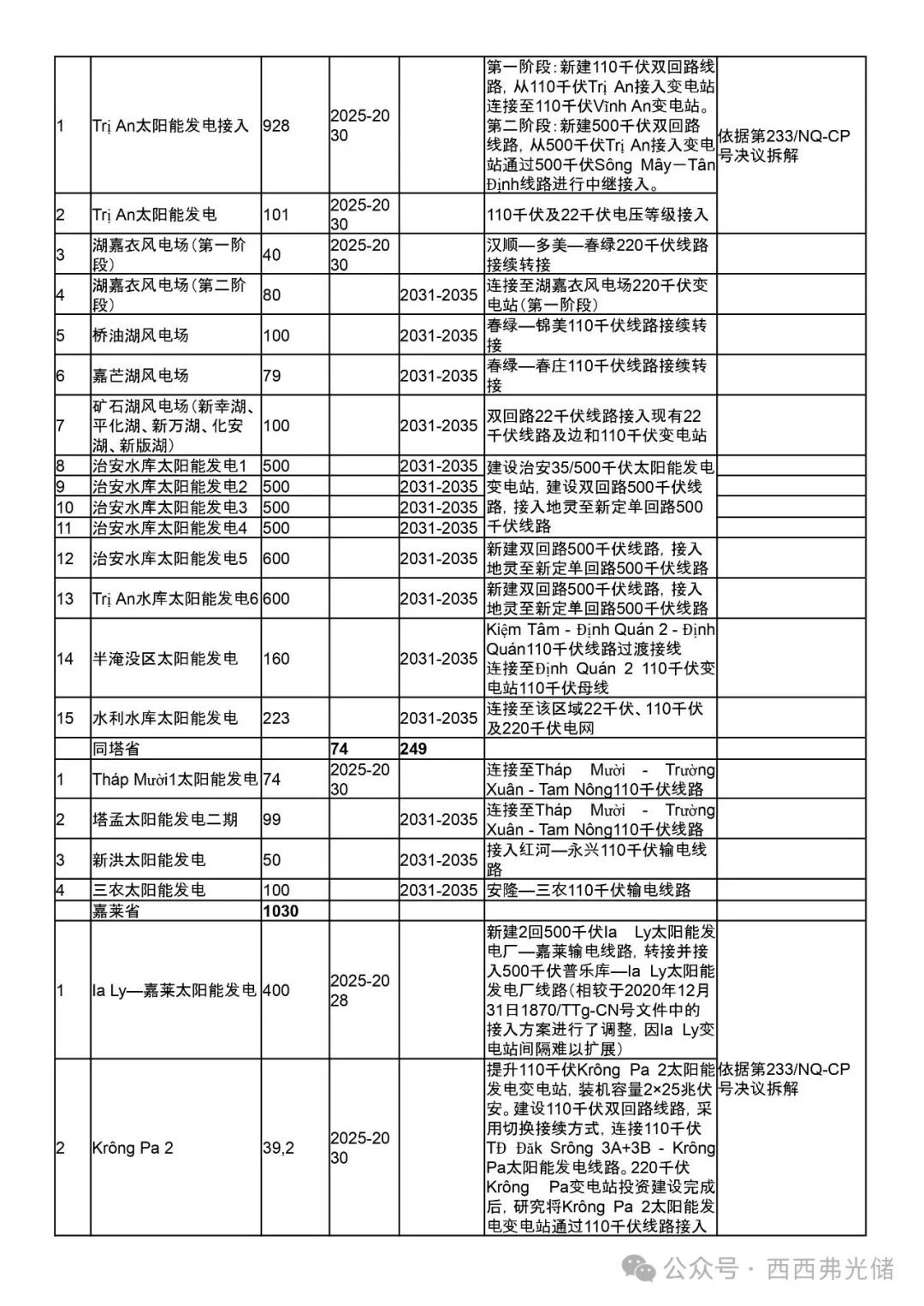

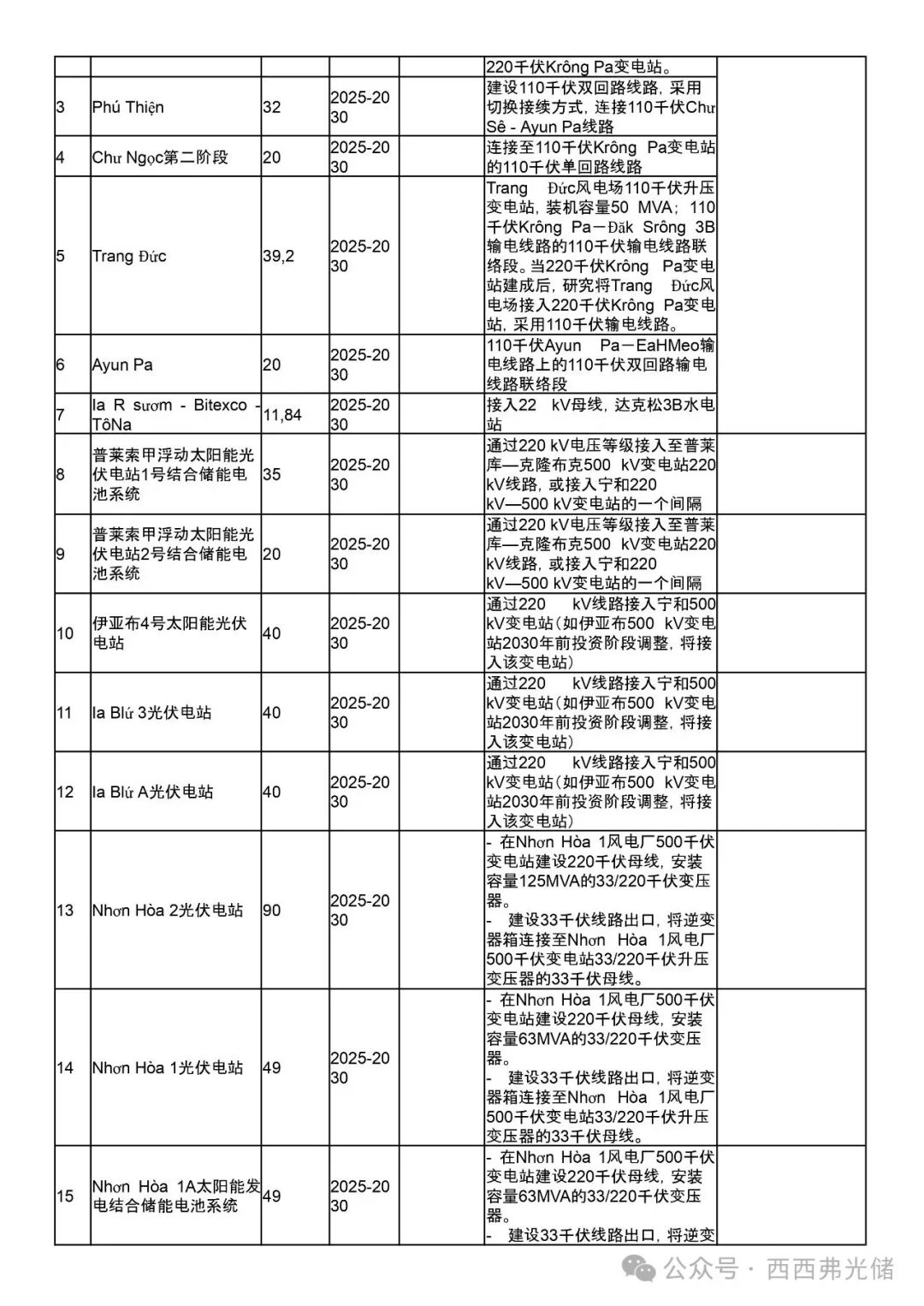

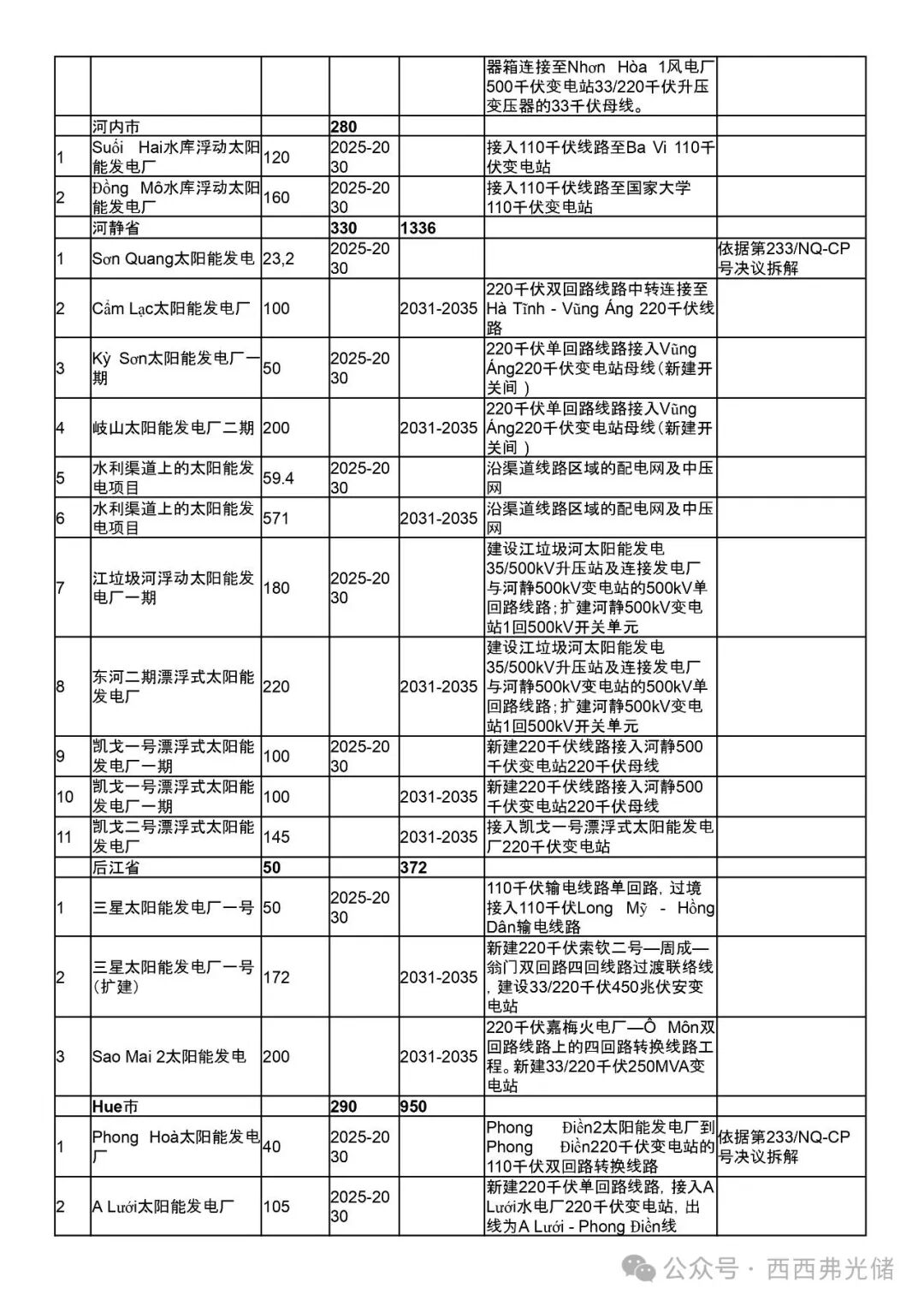

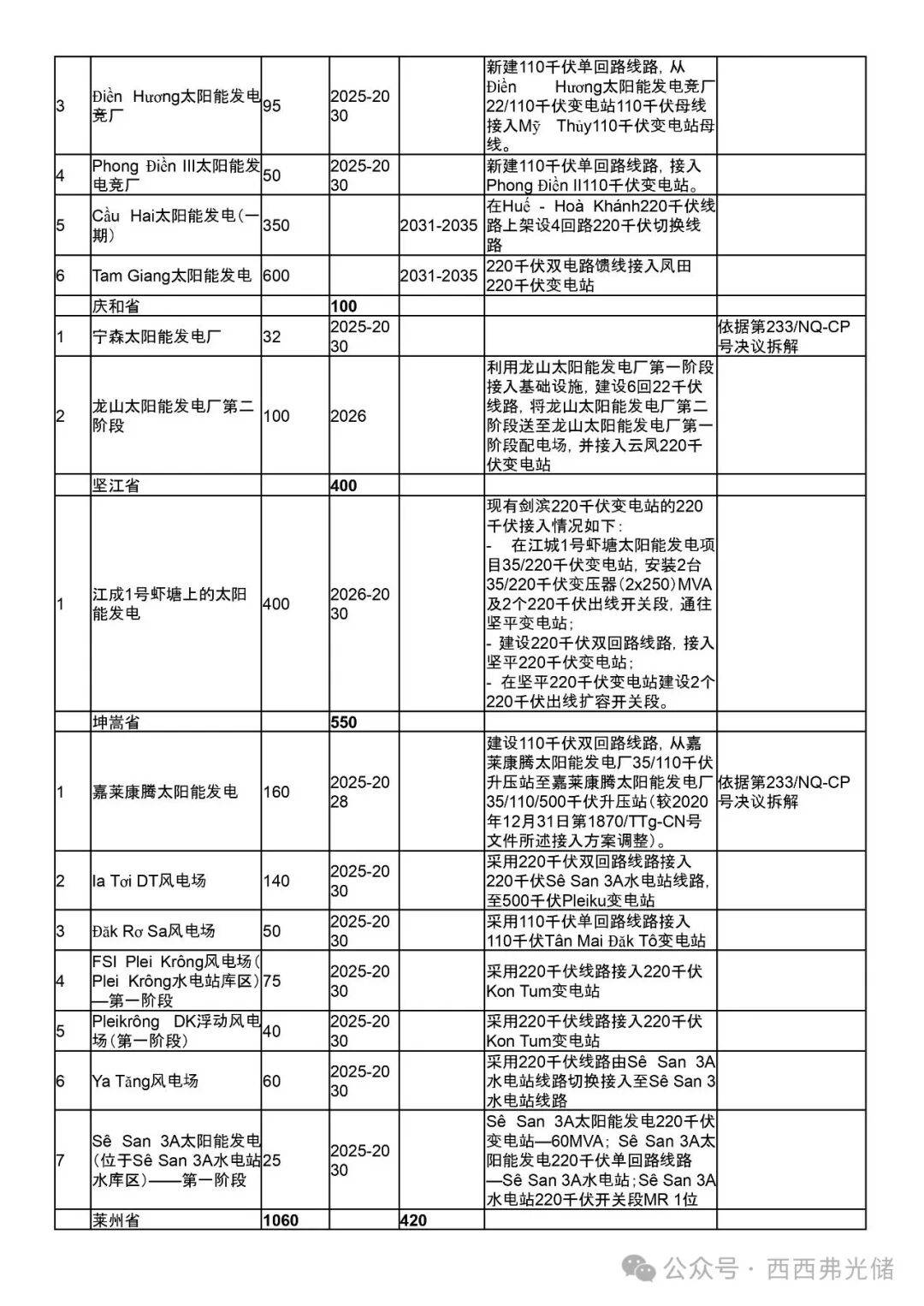

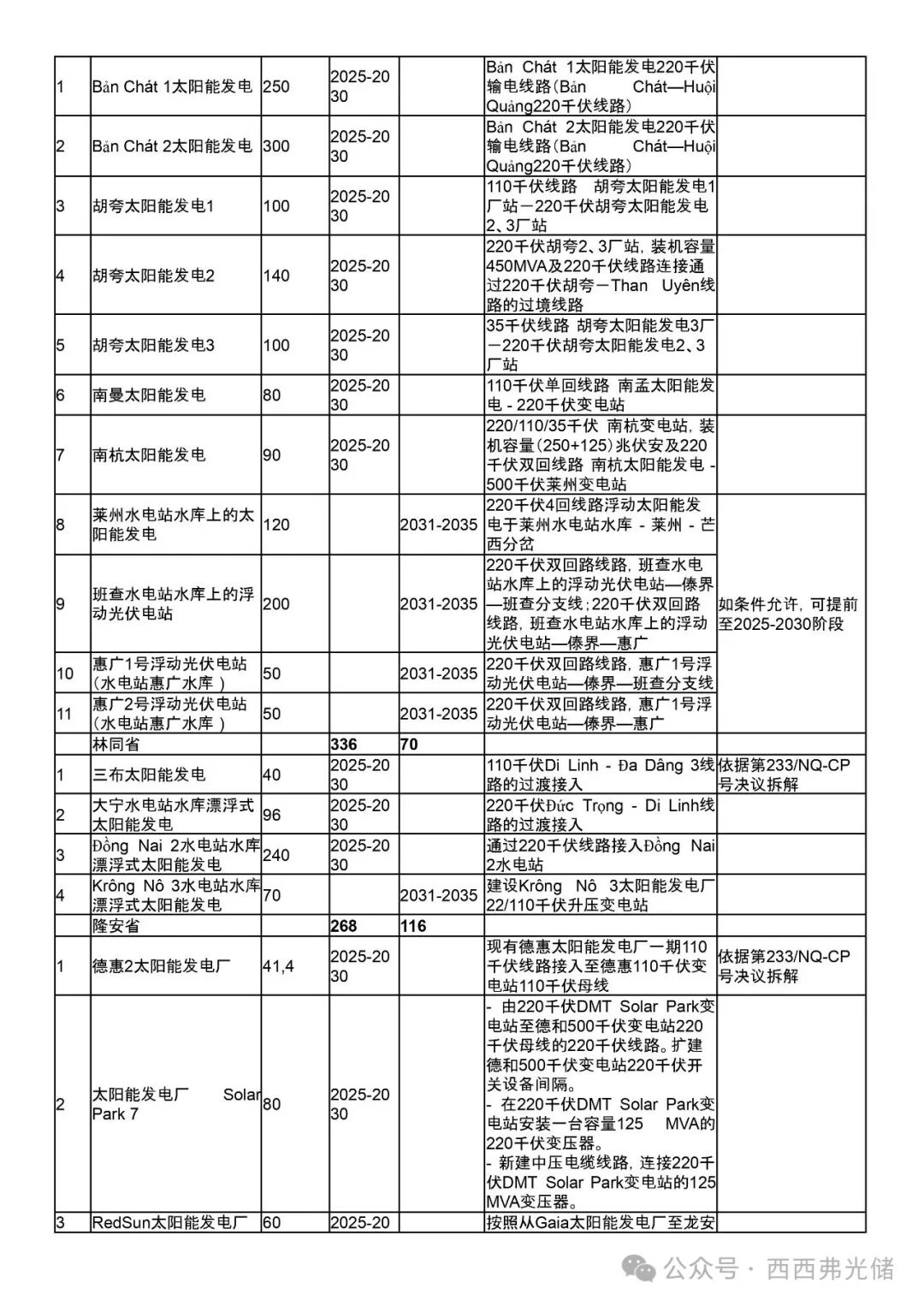

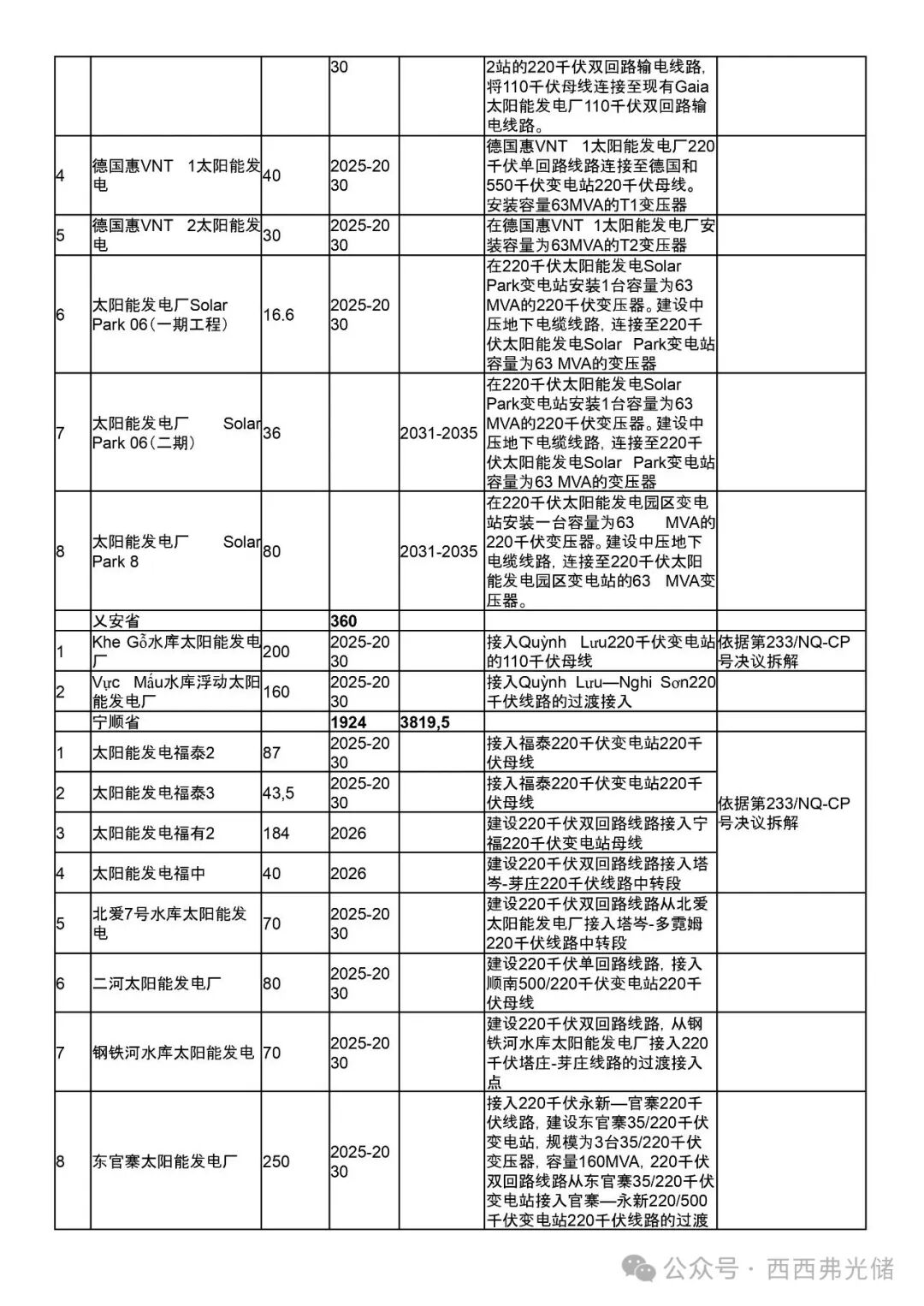

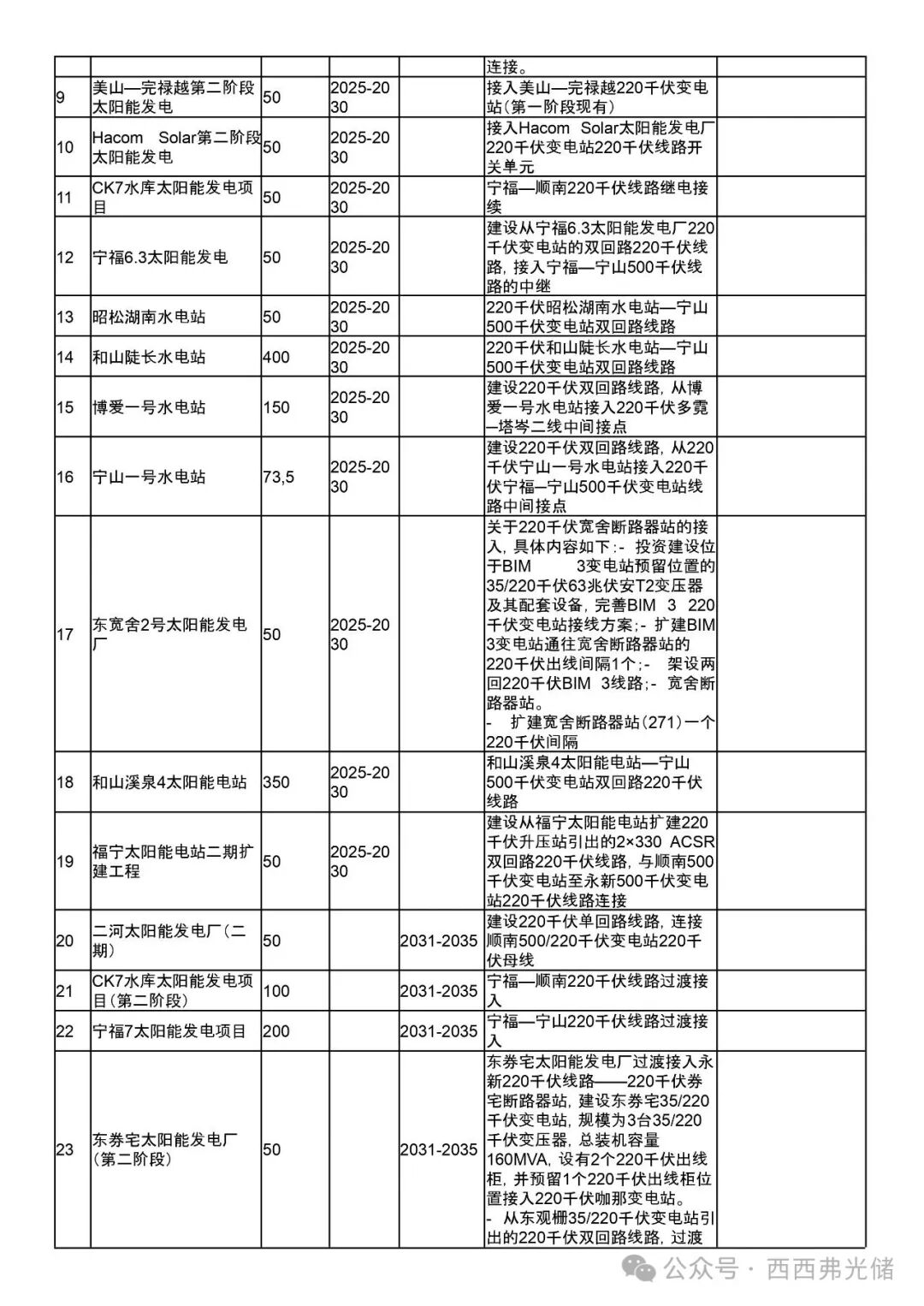

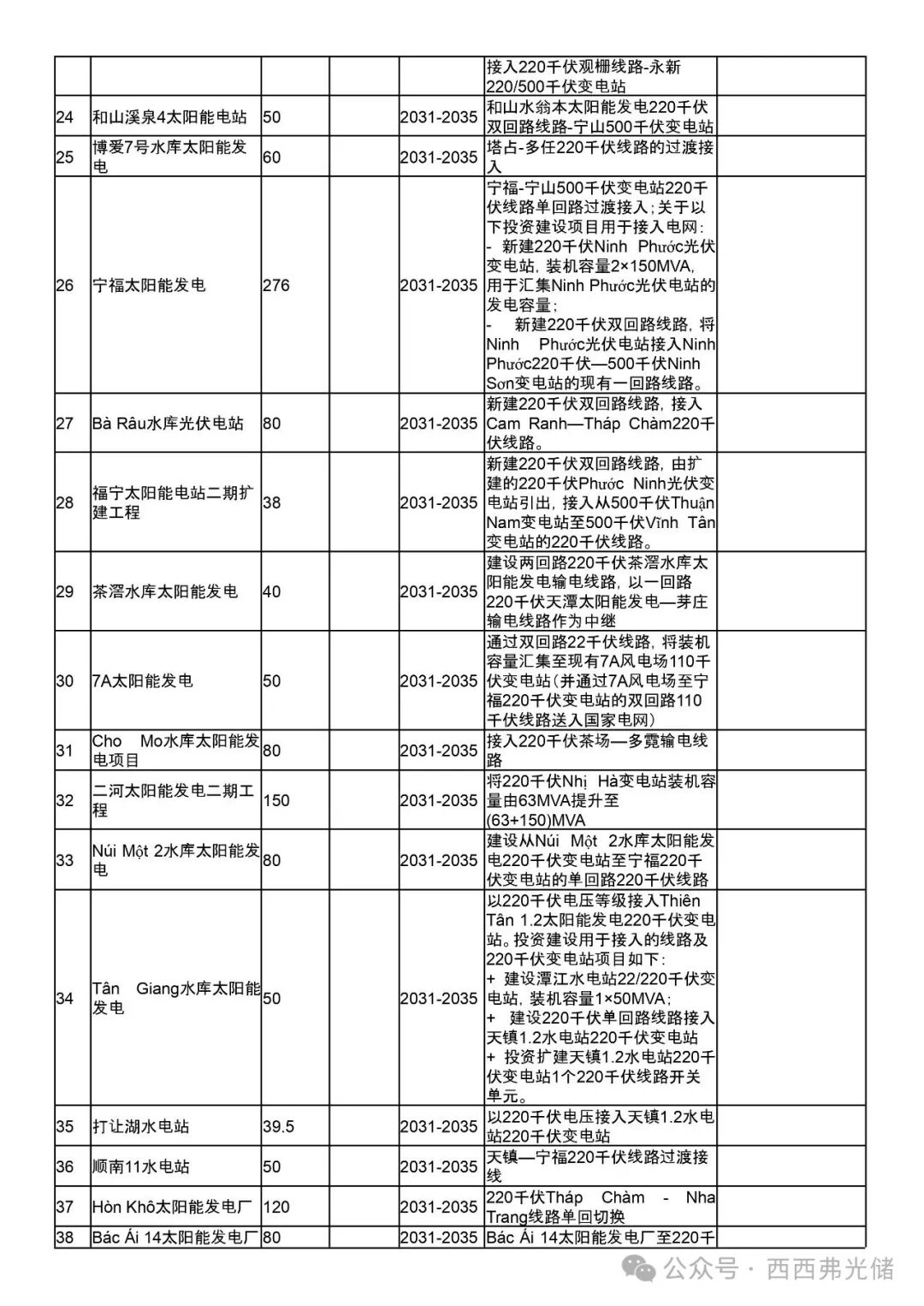

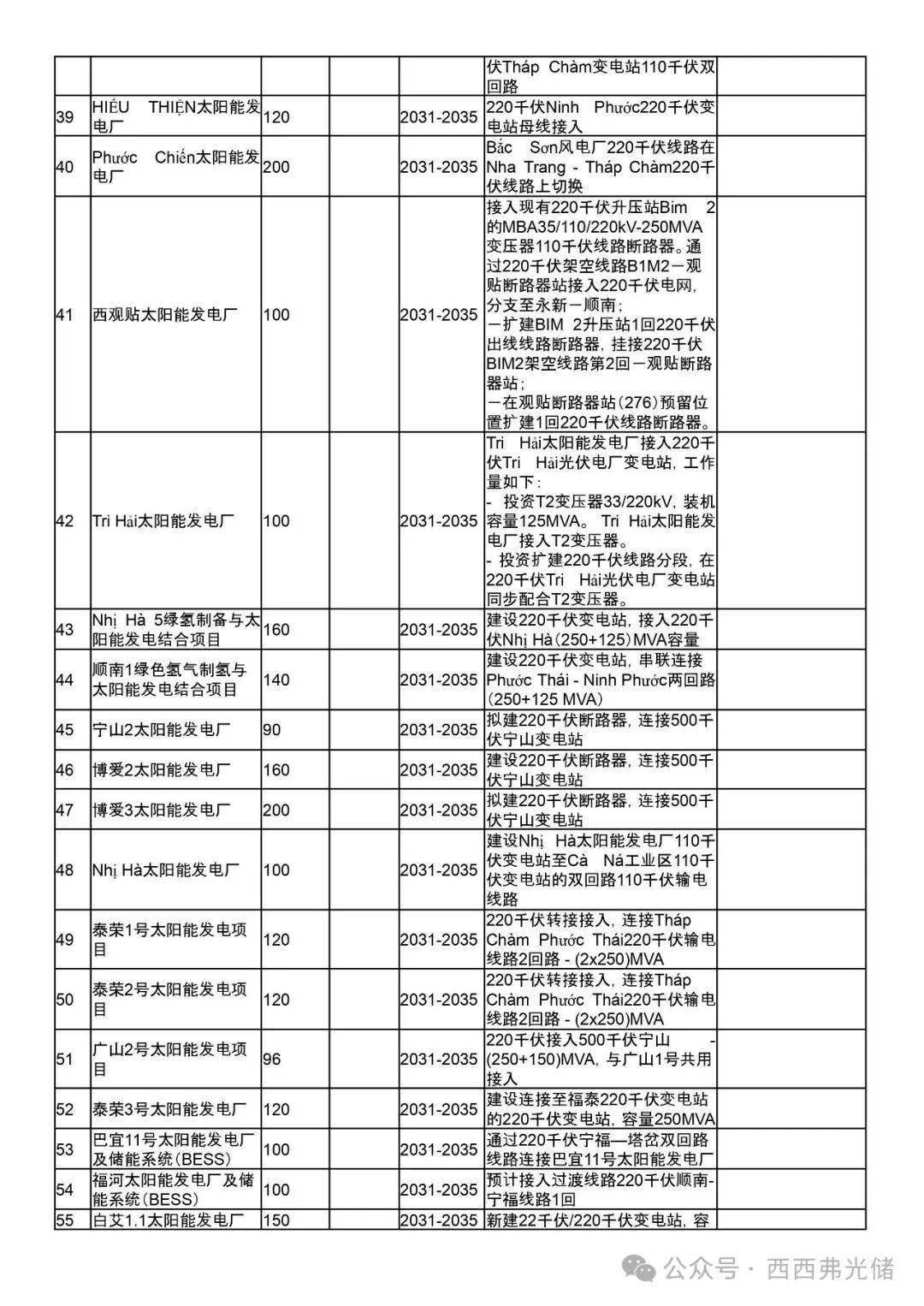

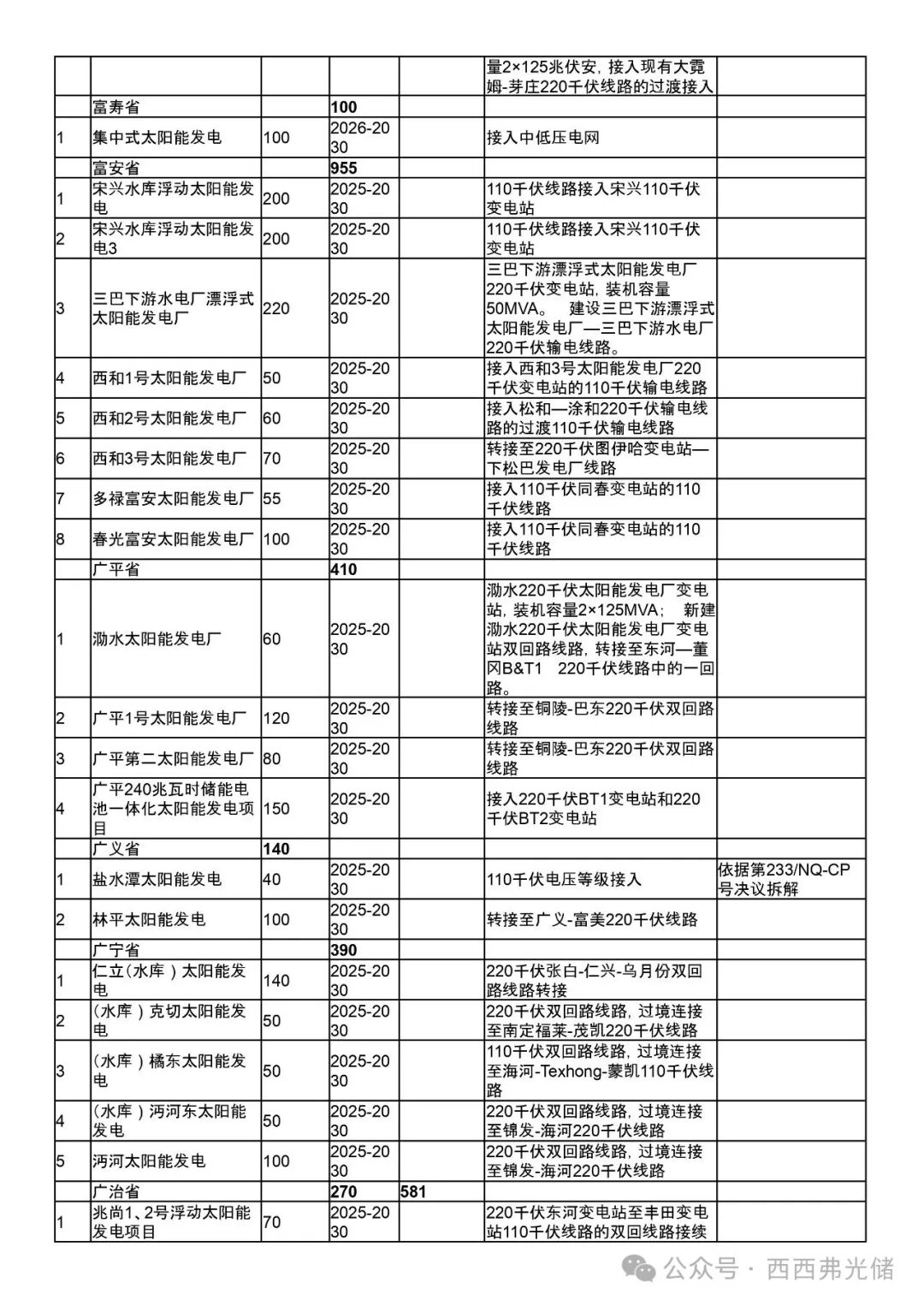

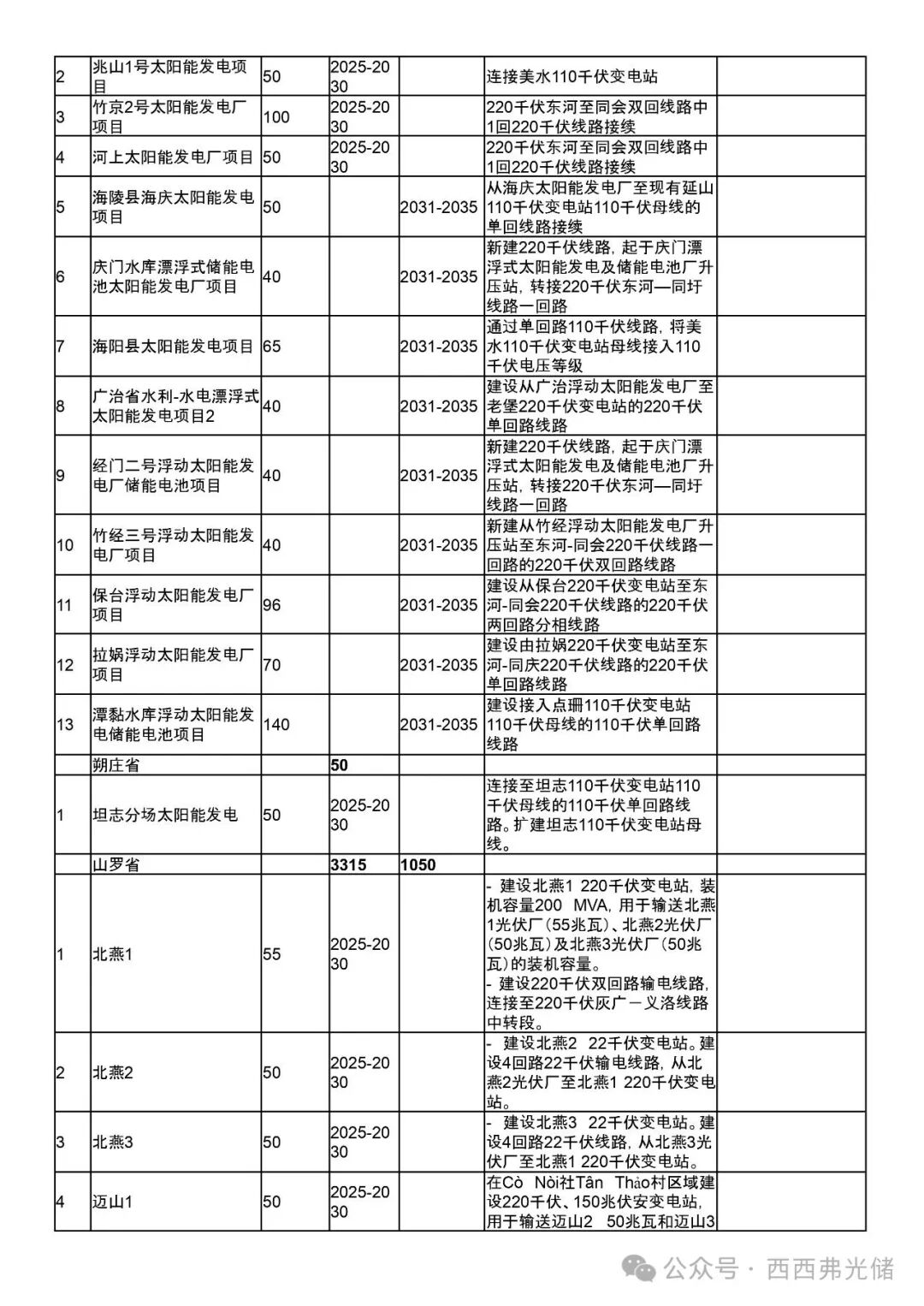

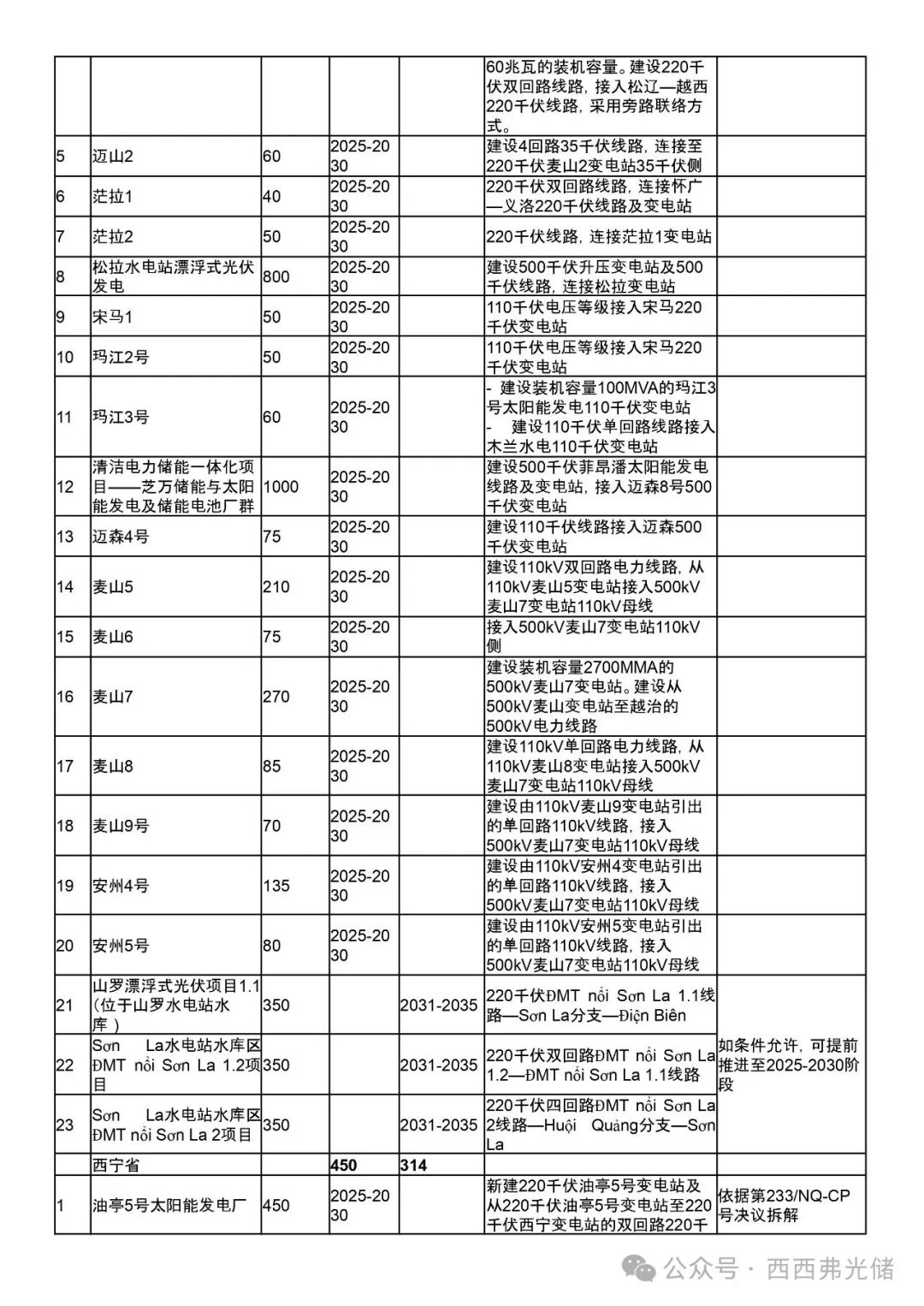

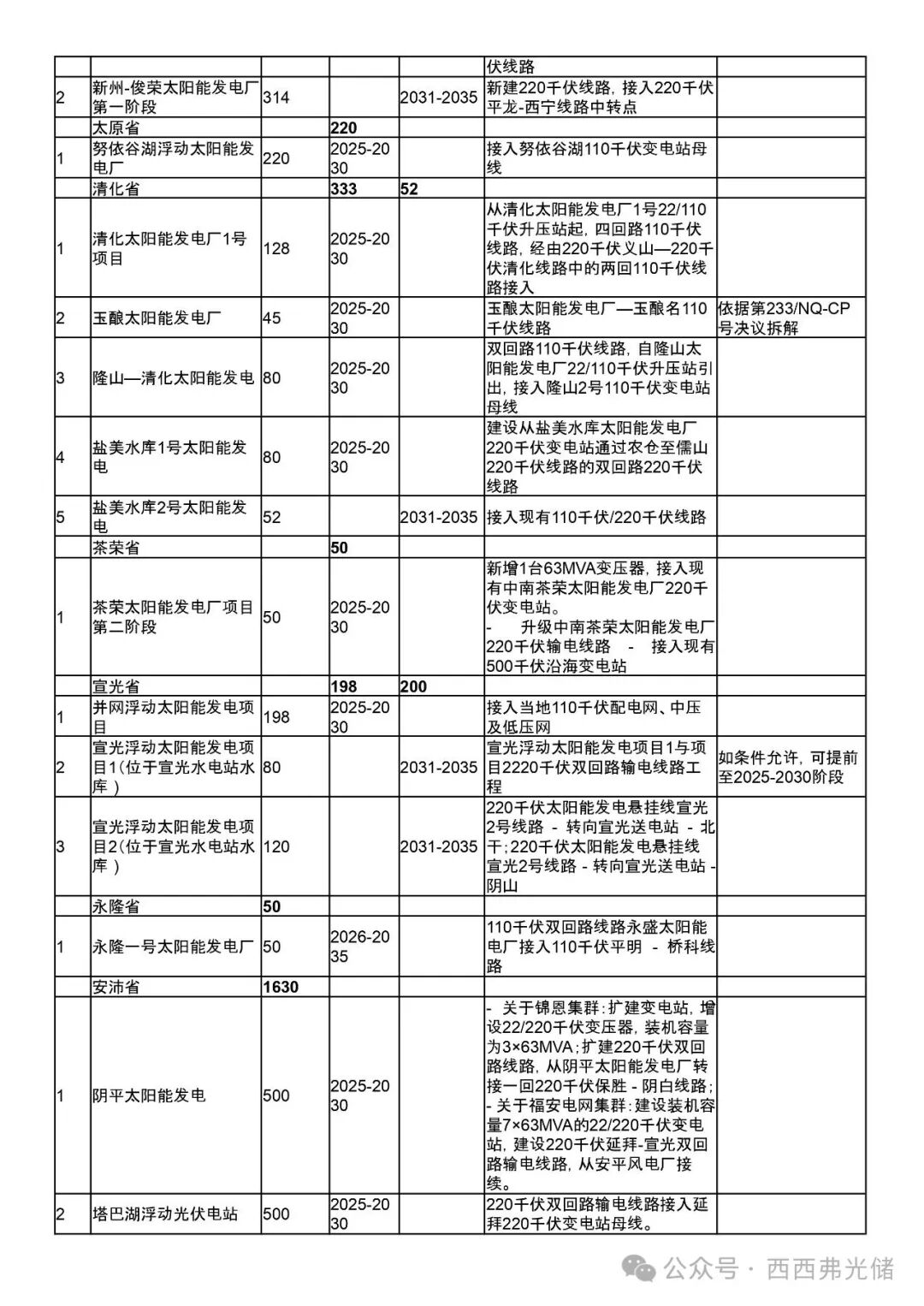

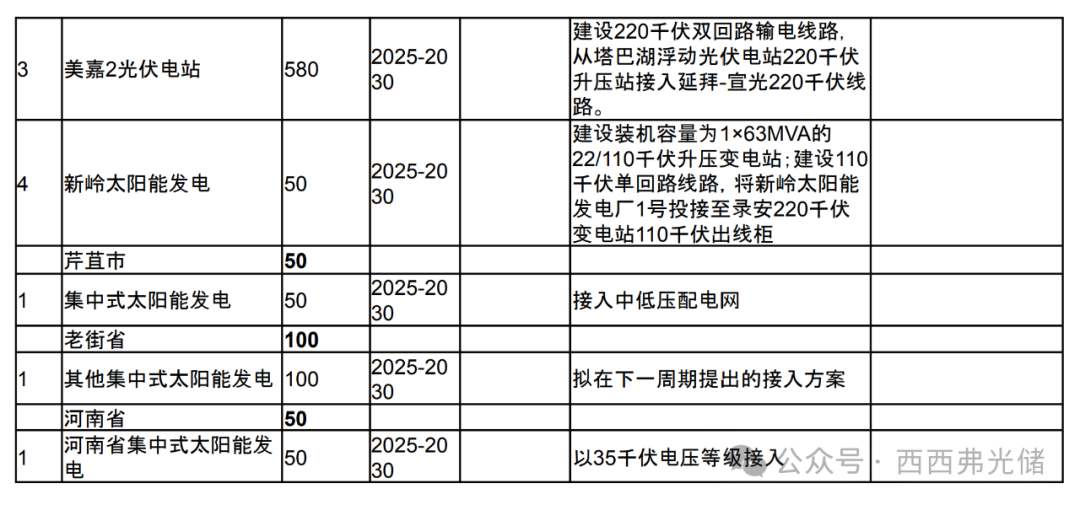

附:屋顶太阳能、电池储能、集中式太阳能项目列表(语言翻译问题,可能略存差异):

索比光伏网 https://news.solarbe.com/202510/29/50011383.html