尽管由于美国主导的关税和政策干扰而下调了预期,但彭博新能源财经(BNEF)表示,2025年将成为储能装机创纪录的一年。

这家研究分析公司刚刚发布了《2025年下半年储能市场展望报告》,报告统计了今年上半年的全球部署情况,总结了市场发展动态,并对未来前景进行了预测。

BNEF估计,2025年全球将安装92GW/247GWh储能系统(不含抽水蓄能),较2024年约70GW的总量增长23%,是BNEF报告的2023年44GW的两倍多。BNEF表示,今年新增装机中,约85%为电网侧系统。

预计明年增速将达约33%,BNEF预测,2026年间,装机容量将达到123GW/360GWh,从现在起到2035年,复合年增长率(CAGR)约为23%。

BNEF表示,由于美国对贸易伙伴反复无常的关税政策,以及特朗普第二次任期带来的美国政策方向的变化,它略微下调了对2025年的预期。然而,这些不利因素可能不足以使全球产业偏离创纪录的一年这一轨道。

BNEF曾警告,如果“大美丽法案”获得通过并取消储能税收抵免,美国的装机容量可能会暴跌。最终通过的立法保留了针对储能的投资税收抵免和生产税收抵免激励,但附加了关于"受关注外国实体"新条款的重要限制。

因此,尽管美国政策的短期影响可能会抑制这个全球第二大市场(按国家排名,仅次于中国)的增长轨迹,但其严重程度将低于原本可能达到的水平。

与此同时,BNEF指出,除美国和中国之外的其他市场对增长的贡献正越来越大,这些市场包括德国、英国、澳大利亚、加拿大、沙特阿拉伯和撒哈拉以南非洲地区。

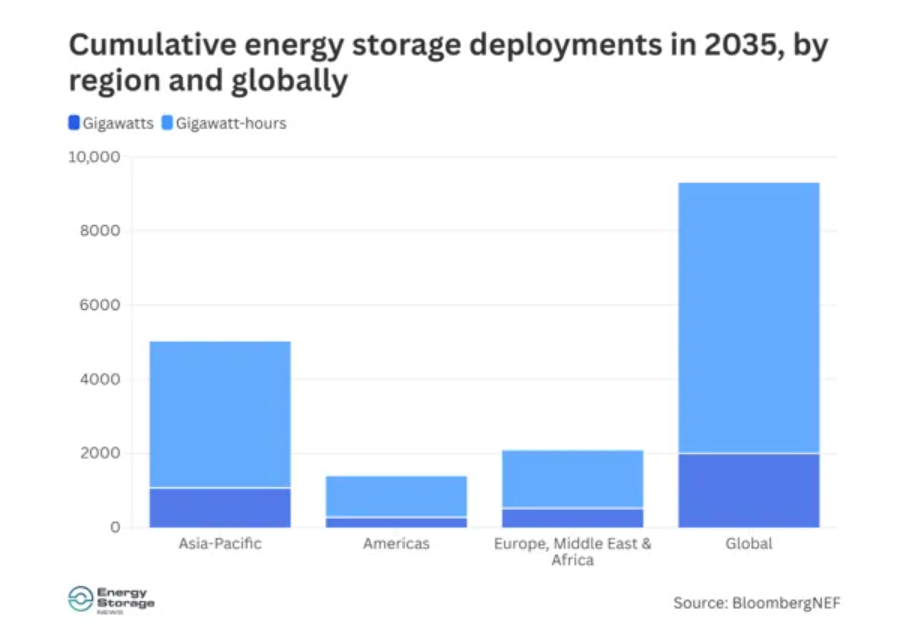

到本十年后半段,印度、东南亚、意大利和拉丁美洲等市场的储能规模将会扩大。BNEF预测,到二十一世纪三十年代中期,全球累计装机容量将达到2TW/7.3TWh。

BNEF认为,在不久的将来,短时储能资产将继续占据主导地位。到2028年,所建储能项目装机总量中约有80%的持续放电时间将低于6小时。

长时储能资产将开始占据更大的市场份额,到本十年后半段,澳大利亚、美国、加拿大、英国、日本、韩国和意大利等市场都将有项目投运。

BNEF指出,在近期的长时储能采购中,锂离子电池储能系统技术已经开始竞标持续放电时间为6小时和8小时的项目,而在此之前,4小时应用曾被视为是锂离子技术的上限。

然而,BNEF确实认为,尽管磷酸铁锂技术在中短期内可能继续保持主导地位,但其市场份额将在约两年后达到最高点,因为一批"包括长时储能在内的、尚未明确的技术"将开始规模化部署。

来源:储能见闻

索比光伏网 https://news.solarbe.com/202510/27/50011084.html