2024 年全球光伏成本创新低,但区域差距拉大,中印第次降价,美国成本上升,光储组合成趋势。

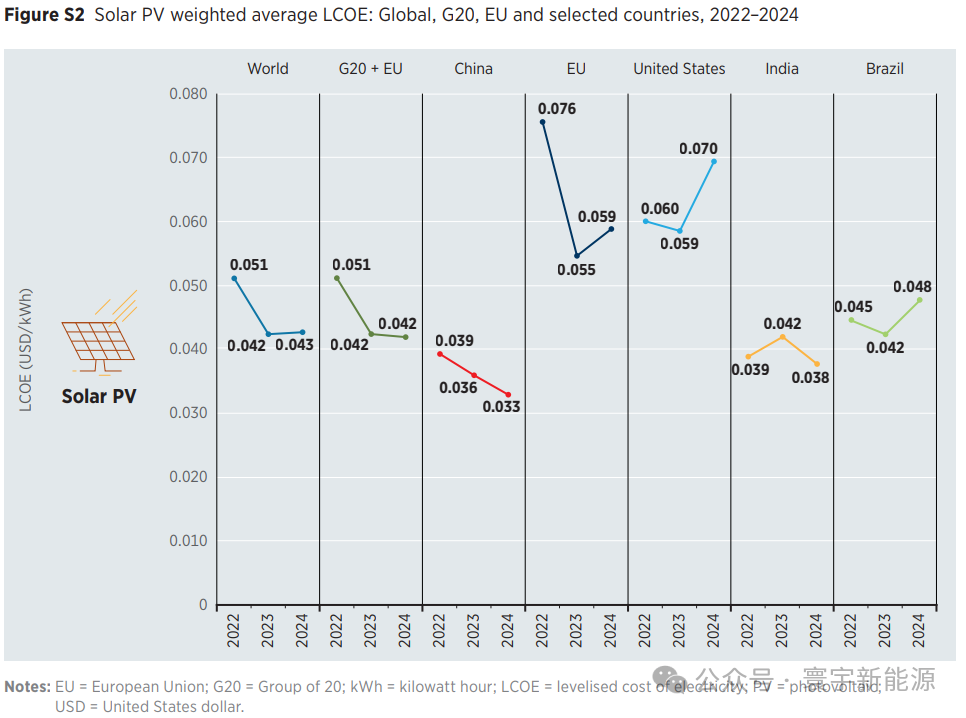

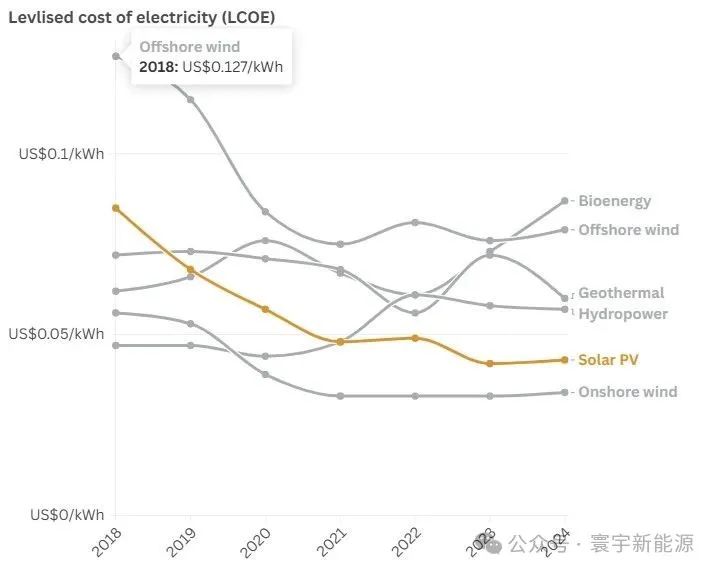

在太阳能时代,阳光的价格正在因地而异。根据国际可再生能源署(IRENA)最新报告,2024年,全球太阳能光伏(PV)发电平准化成本(LCOE)达到了0.043美元/千瓦时——这是所有发电技术中第二便宜的,仅次于陆上风电(0.034美元/千瓦时)。

不过,这个全球平均值掩盖了一个逐渐拉大的地缘差距:中国与印度在悄悄打折,而美国和欧盟却在默默涨价。

“降本”这门功课,东方更用功

2024年,中国和印度再次刷新了“谁能用得起阳光”的纪录:中国的光伏LCOE为0.033美元/千瓦时,印度为0.038美元/千瓦时,双双低于全球平均水平。

IRENA指出,中国本土庞大的制造能力对成本施加了持续向下的压力,是其LCOE不断下降的关键。而在印度,政策支持与项目规模化推动也起到了降本作用。

这并非偶然:中国不仅是世界最大的光伏制造国,还是全球最大的部署国。当产能过剩成为现实,阳光自然也变得“更亲民”。

美国的阳光,为何越晒越贵?

另一边的美国却经历了一次明显的“逆转”。2023年美国光伏LCOE为0.059美元/千瓦时,而到了2024年,跃升至0.07美元/千瓦时,涨幅超过18%。

其背后不是技术退步,而是人祸:许可流程延误、并网排队瓶颈和“系统平衡成本”上升,让曾经的清洁能源“降本神话”暂时中断。

一份来自美国金融机构Lazard的最新报告也印证了这一趋势,预测2025年美国公用事业级光伏发电的LCOE将在38至78美元/兆瓦时之间。

91%的新电力项目比煤便宜,但煤依旧没死

尽管个别国家光伏成本略有上涨,全球可再生能源仍然是最具成本竞争力的新增电力来源。

IRENA署长Francesco La Camera表示:“2024年,全球91%的新建公用事业级可再生能源项目,其发电成本都低于最便宜的化石燃料方案。”

但问题在于:“比煤便宜”已经不是新闻,取代煤炭却依旧艰难。成本只是一个门槛,政治、基础设施、监管惰性才是更高的墙。

储能成标配:给清洁能源加“后劲”

另一个重大趋势是:“光伏+储能”组合正在成为多个市场的标准配置。2024年,全球公用事业级电池储能成本下降至192美元/千瓦时,较2010年下降了93%,这得益于生产规模扩大、材料改进与制造效率提升。

IRENA指出,中国利用光储组合,缓解了高渗透率省份的弃电问题;美国则通过光伏+电池储能系统(BESS)的部署,实现了高峰调度与延缓燃气调峰电站建设。

在美国,17个运营中的光储混合项目(总计4.5GW光伏、7.7GWh储能)其加权平均LCOE为0.079美元/千瓦时——正好处在联合循环燃气机组的LCOE中位数(0.077美元/千瓦时)附近,并远低于煤电(0.119美元/千瓦时)。

在澳大利亚,这一组合甚至更便宜:8个光储风三合一项目的平均LCOE仅为0.051美元/千瓦时。

从数据来看,清洁能源已经不仅仅是“绿色”的代名词,它开始成为“理性经济选择”。但从美国的反转、中国的领跑和欧盟的踟蹰不前来看,阳光本身免费,如何接住它,依然是个不平等的命题。

2024年,“谁能真正用得起太阳”——这一问题,比以往任何时候都来得复杂。

索比光伏网 https://news.solarbe.com/202507/28/50004824.html