新能源中游、光伏、自动化都开始出现比较超预期的恢复,综合中短期与长期前景,我们认为几个领域的主流企业有较好的投资价值。

摘要

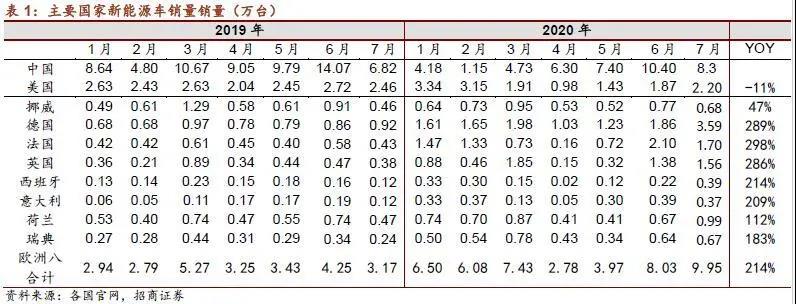

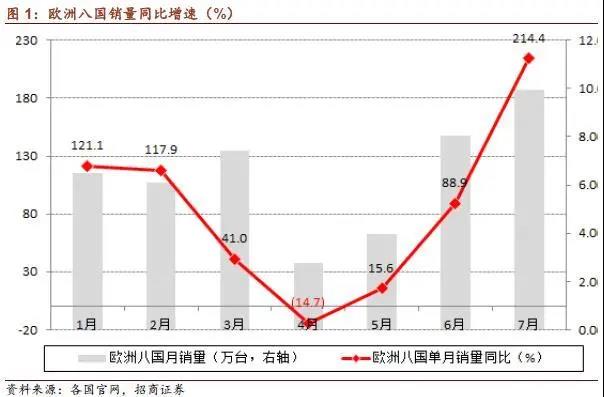

中游三部曲演变到第二阶段。中游的三部曲(欧洲回到高增长、中国回暖、中游出业绩)兑现的比预想的更快,欧洲8国6、7月新能源车销量分别增长89%、214%,欧洲今年销量或超百万台。国内市场也开始回暖,从大国产业竞争看,国内政策加码是有道理、有价值的;而中游多数环节盈利水平处于较低位置。综上,我们认为中游业绩上台阶为期不远。从产业反馈看,一批海外占比高的企业Q3出货大幅加速,对深入海外核心的企业,可能有长周期的增长加速。

光伏从量变到质变,估值体系有望重构。光伏较同质化故波动较大,5月需求担忧排除后,行业从局部涨价到普涨再到局部暴涨,目前市场关注的涨价对需求影响是个可自己修复的问题。行业未来努力的重点是提升发电效率,另外建筑光伏、光储一体等应用挖掘将变得更重要。目前有两个变化值得跟踪,一是今明年国内实现全平价,二是头部组件公司2019年都实现了较强的自由现金流,前者意味着摆脱补贴依赖,后者有助于摆脱融资依赖,行业估值体系重构的可能性在显著大于过去五年。此外,风电领域,海上风电可能会比较超预期。

国内自动化复苏,正在第二次品牌塑造期。有别于市场之前的预判,多数自动化公司在疫情期间的业绩表现都超预期,究其原因,一方面是通用自动化下游比较宽因此市场回旋空间大,另一方面,疫情也加速了国产化的进度,特别是口罩机等中国特色产品更加为中国公司主导。向后展望,自动化行业的复苏正在展开,服务领域的自动化与信息化加速,预计产品公司的增长可能会上台阶;继2000-2010年第一次大发展后,中国工业公司在2017年左右正在进入一个新的品牌塑造期。有产品支撑的自动化公司,保持着好的造血能力与资产回报率,在制造业升级中扮演的角色会更重要。

重点公司主要财务指标(部分为市场一致预期)

1.新能源中游:三部曲进入第二阶段,中游业绩即将上台阶

终端市场展望:新能源中游的三部曲(欧洲崛起、中国中游恢复、中游出业绩)正在兑现,并且欧洲的情况比预期的更快、更强劲,欧洲8国5月、6、7月新能源车销量分别同比增长15%、89、214%,预计后续可能会维持在高增长态势上。近几个月,中国市场也开始显著恢复,行业正在向第二阶段演变。

经营态势复盘与展望:复盘中报来看,多数新能源中游的业绩增速没有能匹配当期估值,有疫情影响,也有上年抢装的基数因素。但很多企业中报体现的先行指标,已经在显著改善。产业界沟通反馈也可以印证,一批与海外产业耦合较紧密的企业,经营情况已经出现加速迹象(有的企业Q3出货增速可能达到50%以上),预计Q4到2021年Q2,会有更多的公司收入情况同比会加速。

从盈利位置上看,中游多数环节的盈利水平处于较低位置,其中电解液等环节未来提升的可能性是比较大的。综上,我们预计中游业绩增长上台阶只是个时间问题,并且可能已为期不远。

从供给端来看,特斯拉、大众、宝马、奔驰、奥迪这类高品质供给是新一轮主力军,这一轮发展可能更规范、更加可持续。中长期看,不考虑智能应用出现的催化,即便仅仅考虑电动化的发展,随着一批优质供给的出现以及主要制造大国的政策扶持,到2025年全球电动车渗透率从目前4%左右达到12-18%也是很有可能的。随中国激进的研发投入与资产扩张,中国公司大概率会深入或是主导各环节的全球供给。由于车级业务的长周期特点,深入海外核心供应链的企业,可能会体现出长周期的业务弹性。

估值分析:欧洲崛起让市场看到了中国之外的、更容易让人信服的市场的转变,这一转变可能进一步奠定中期的产业走势。尽管静态看估值的话,估值水平确实比较高,但是考虑到汽车产业的长周期特点,深入海外核心供应链的中游公司,可能体现出长周期的经营景气,所以基于2021年中性估计,有一批有竞争力的企业估值,应该还是可以接受的。

2.光伏:量变到质变,关注估值重构

行业态势复盘。由于产品相对较同质化,行业价格受供需波动较大,从而加大企业盈利波动。今年4月之后,业界对需求的担忧逐步消除,到6月左右转而进入涨价期,各环节价格从局部涨到普涨,最后到部分环节暴涨。

上半年多数时间,硅料、电池片、组件环节都处在较差的盈利情况下,特别是硅料和电池片。硅片仍然延续较好的供需态势,业绩比较强劲的主要还是硅片、玻璃环节,并且隆基等公司进一步展示了强大的经营效率优势。

近期,市场有担忧涨价会影响需求,我们认为:1)在光伏这样充分竞争的市场,本身就会自己调节,组件价如果涨的不太多影响不大。2)组件变化在加快,今年不少组件功率提高了30-40瓦/片,几家大的组件公司分析2021年这个提升可能到50瓦,显著摊薄成本。3)光伏确实有价格敏感性,但不能预期价格按过去曲线继续运行,组件在EPC中成本占比低于35%,提升效率的影响最大。另外到这个价位,光伏产业的应用开发作用凸显,可能会走出来有价值的应用开发公司。

市场需求与格局展望。过去光伏产业持续超预期的本质,可能还是技术进步带来的度电池成本下降超预期(由于有6.30抢装,其实很多企业从报申请到落地有最长近一年半的“套利”时间,一年半内成本下降约超预期,业主有更强的意愿做更多装机)。所以过去分析市场不如研究技术进步的供给。2018年5.30之后国内产业链大降价,进一步促使海外市场腾飞,催动一批海外GW级市场崛起,海外市场变得更分散。行业受单一国家政策的扰动显著减小,总体也更加可持续。

尽管2020年7月份以来产业链价格出现了一轮上涨,但组件价格仍低于去年底水平,在国内的地面电站市场上也基本接近平价。只要疫情不造成新的超预期的不利影响,全球需求2021年能保持中速以上的增长。

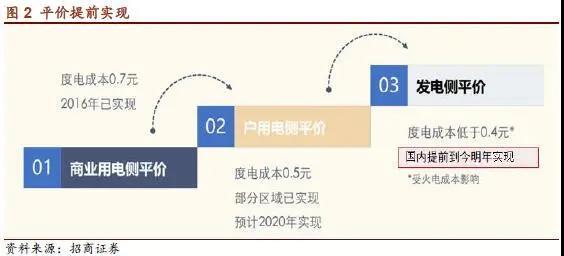

量变到质变,行业估值重构可能性远大于过去5年。目前有两个变化值得长期投资人关注和思考,一是今明年国内实现全平价(2020年Q2,组件报价很多降低到1.4元/W,EPC造价低于3.4元/W,国内全面平价基本实现),二是头部组件公司如隆基、晶澳、天合、日升2019年都实现了较强的自由现金流,这一转变的原因主要可能有:海外组件占比较高(海外回款较快)、市场集中度进一步提升头部公司收入与经营现金流净额较快增长,资产开支强度有所节制。

全面平价意味着行业摆脱补贴依赖,尽管不一定有短期爆发性,但行业发展会更平稳与可持续;而主流企业的自由现金流有助于摆脱融资依赖。我们一直认为,今明年行业估值体系向上重构的可能性显著大于过去5年中任何一个时间。

3.自动化:行业恢复正在展开,第二次品牌塑造期

虽然PMI、PPI的变化不显著,但企业端近几个月已经提前回暖,这个可能和国产化替代有关系:一方面,今年国产化替代在各行各业悄然加速,其中除了海外供应链受疫情影响相对较大之外,也要关注到,与疫情相关的有些产业有较强的“中国特色”,外企没有相应解决方案与储备,定制与响应速度也跟不上。

拉长来看,自动化产业的产品公司,可能又迎来一个新的品牌塑造时期。在2000-2010年,一批自动化企业创立并形成一定规模。在2016-2017年库存周期中,一批公司的优势得到进一步的放大,到今年可以看到,通用自动化各环节的头部公司,市占率在进一步扩大。自动化产业在中国制造业升级过程中扮演重要角色,

从历史表现来看,自动化产品尽管受资产投资周期影响较大,但回报率一直比较好,主流公司ROA水平长期高于多数工业品的ROE水平,并一直有比较好的造血能力。

4.其余板块

海上风电未来可能有一定超预期潜力。风电由陆上到近海再到深远海发展,海上风电还在快速发展阶段。今年欧洲海风也已经实现平价,海外市场可能也会有一个中速发展;随着海风+柔性直流的成熟,国内沿海省份发展海上风电的经济性也在提高。对海风供应商而言,海上风电壁垒、附加值都远高于陆风。

电力设备平稳发展,盈利能力行业性提升。电力系统投资增长已经较长时间停滞,但2018年之后,电网公司相对更重视品质,导致开关、保护等主要产品的价格与盈利情况有所恢复。电力系统行业市场化程度仍然不够高,随着市场化程度的提高,一部分管理较强的企业,有可能逐步获得更高的份额。

5.投资建议与结论

展望未来几个季度,新能源中游、光伏、自动化都开始出现比较超预期的恢复,相关主流企业有较好的投资价值。

风险提示

1)政策扰动:欧盟、美国的新能源车政策可能有反复,对中国光伏的专利问题、新的贸易纠纷可能是潜在风险。

2)疫情影响:还不能完全排除疫情反复的可能,发达国家有比较好的恢复能力,但发展中国未来经济复苏有可能低于预期,进而影响光伏、新能源车需求。

3)盈利能力波动:新能源汽车、光伏在快速发展的同时,竞争也很激烈,主要企业扩产激进,有可能出现结构性、阶段性的过剩,导致盈利能力低于预期。

索比光伏网 https://news.solarbe.com/202009/03/330023.html