多晶硅

进入9月,国内多晶硅价格依然仍未明朗,主流多晶硅企业报价依然在观望试探中,但与上月相比国内多晶硅涨价势头略显平稳,市场实际成交方面,国内多晶硅买卖双方基本仍处于胶着博弈中,9月份下游主要厂商的订单签订仍未签订落地。

就本周截止目前情况来看,市场单晶复投料高位报价有到103-105元/公斤左右,但实际下游采购企业对于超过100元/公斤的成交价格有一定接受难度,目前市场上单晶复投料成交的价格区间仍然集中在95-98元/公斤,多晶一级料价格在65元/公斤左右。市场供给方面,新疆已有上月检修企业已经逐步恢复满产状态;受洪水影响生产紧急被叫停的多晶硅企业老产线目前也仍处于停产中,复产时间仍需视后续设备恢复情况而定,短期恢复有一定难度;此外中部地区一家原先维持低负荷生产的多晶硅企业近期也逐步增产,但整体对市场影响不大。

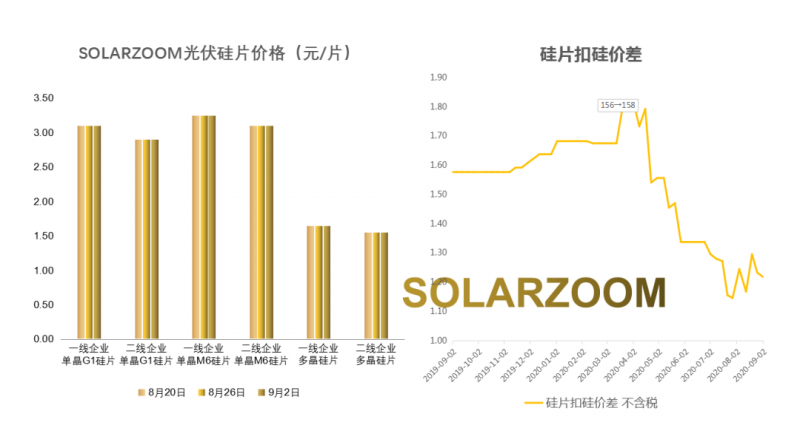

硅片

本周国内单多晶硅片价格继续持稳,变化不大。多晶方面,目前市场需求也多以中效硅片为多,中效硅片主流价格基本在1.3-1.35元/片,市场上也仍有部分低于1.3元/片的价格,高效多晶硅片价格在1.55-1.65元/片,需求方面,在市场现有多晶硅片产能情况下,本月中上旬国内多晶需求将能维持平稳,后期价格预计也将随着随着上游多晶用料价格的上涨趋缓而平稳。

单晶方面,本周国内单晶硅片价格基本与上周持平,目前国内主流单晶G1价格在2.88-3.1元/片,单晶M6价格在3.03-3.25元/片,市场上已有部分单晶硅片厂商逐步降负荷生产;在近期下游电池环节价格也已逐步开始走弱,而上游多晶硅价格涨势逐步趋缓,上游多晶硅供给逐步放出的的情况下,未来单晶硅片价格基本继续上涨的可能性不大。

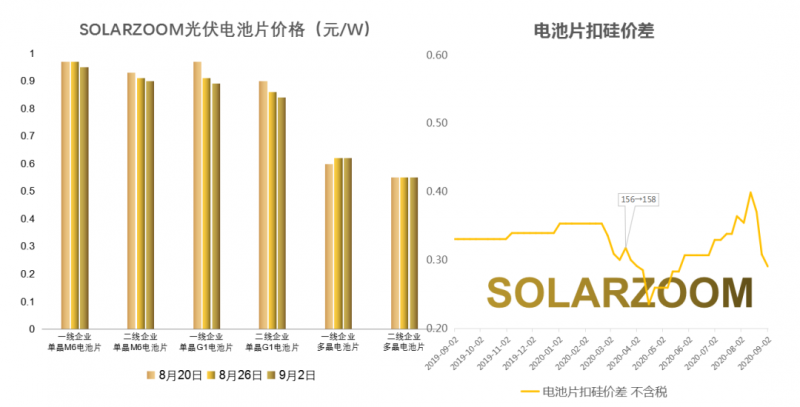

电池片

本周国内电池片价格继续有所走弱,单晶G1/M6电池片价差逐步拉大。受下游组件厂商采购、提货放缓的影响,而目前国内单晶电池产能主要集中在单晶G1,因此单晶G1电池片价格抗跌性较弱,主流价格基本跌破0.9元/W,本周国内二三线电池片企业价格基本到0.84-0.86元/W,一线厂商电池价格在0.87-0.89元/W;单晶M6电池方面,在现有单晶M6电池产能供给以及下游对单晶M6电池需求趋增的情况下,单晶M6电池价格与单晶G1电池逐步拉大,但同样也在下游组件倒压下本周单晶M6电池也是略有走弱,市场主流价格下滑至0.9-0.93元/W。多晶方面,近期国内多晶电池片价格相对平稳,变化不大,主流价格仍在0.55-0.6元/W。

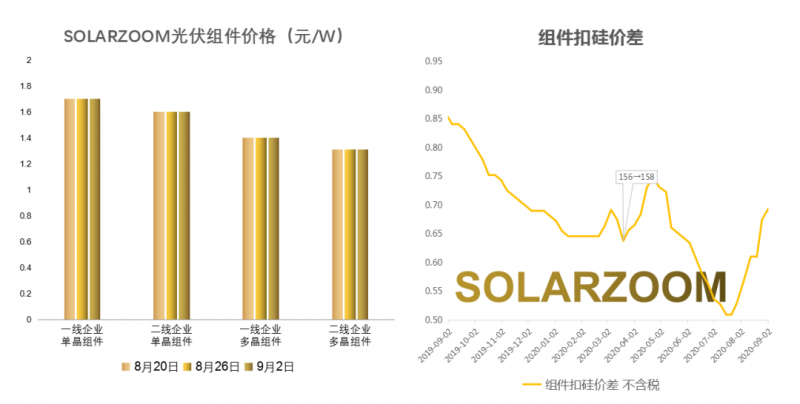

组件

本周国内市场组件价格略显混乱,与终端采购仍在拉锯中。虽上游电池环节已开始逐步降价,但主流组件大厂价格仍坚挺暂未有下滑,单晶组件主流报价仍在1.6-1.7元/W,不过据悉个别二三线企业已开始有降价迹象。辅材方面,9月光伏玻璃明确涨价,且上涨幅度超过15%,3.2mm的玻璃价格上涨至30元/㎡,甚至部分二线厂商报价更高,2mm的玻璃价格上涨至24元/㎡。

索比光伏网 https://news.solarbe.com/202009/03/330024.html