:从容转型单晶,竞争优势强化&url=https://www.solarbe.com&content=utf-8&sourceUrl=https://news.solarbe.com/202001/15/319524.html&pic=https://www.solarbe.com/file/upload/202001/15/15363766122108.png)

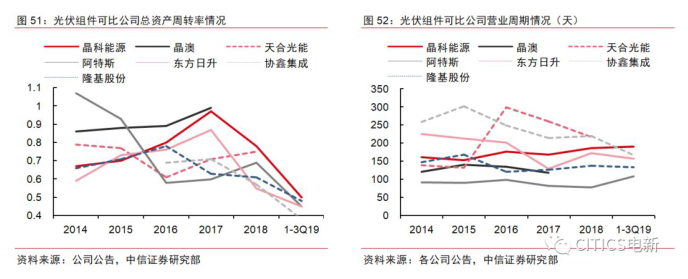

营运能力有待提升。公司2018年总资产周转率为0.78,近年来资产利用效率持续保持行业领先,强化组件企业高营运能力的核心竞争力。公司2018年营业周期为187天,其中存货周转天数84天,应收账款周转天数103天,对存货和应收账款的管理能力和资金周转速度处于龙头公司中游水平,有待进一步优化。

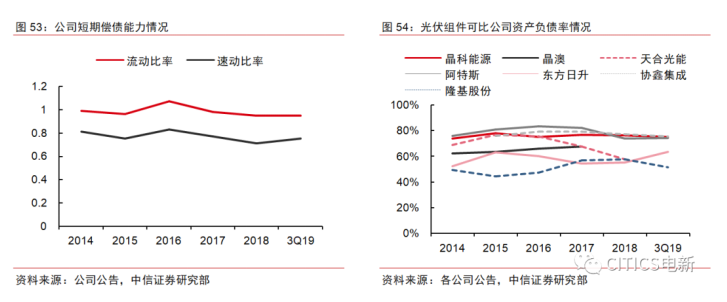

负债率高企,债务结构亟待优化。公司近年来短期偿债能力有所下滑,短期负债明显增加,截至3Q19流动比率、速动比率分别为0.95和0.75,存在一定的短期偿债压力。截至3Q19,公司资产负债率为75.1%,处于行业高位,债务负担较重;公司目前已签订墨西哥两个共155MW光伏电站出售合同,有望回笼资金并降低负债1.33亿美元,逐步改善资产负债结构。

风险因素

光伏需求不及预期;

成本下降不及预期;

公司产能释放不及预期等。

盈利预测

关键假设

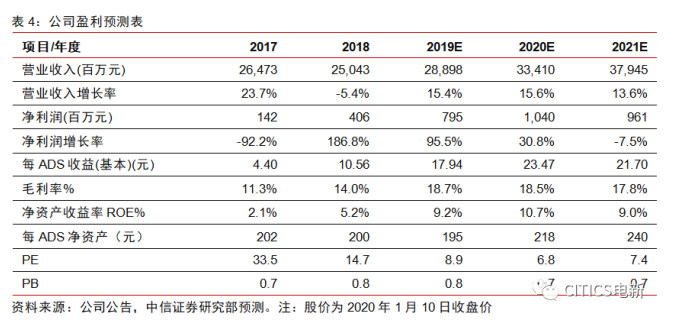

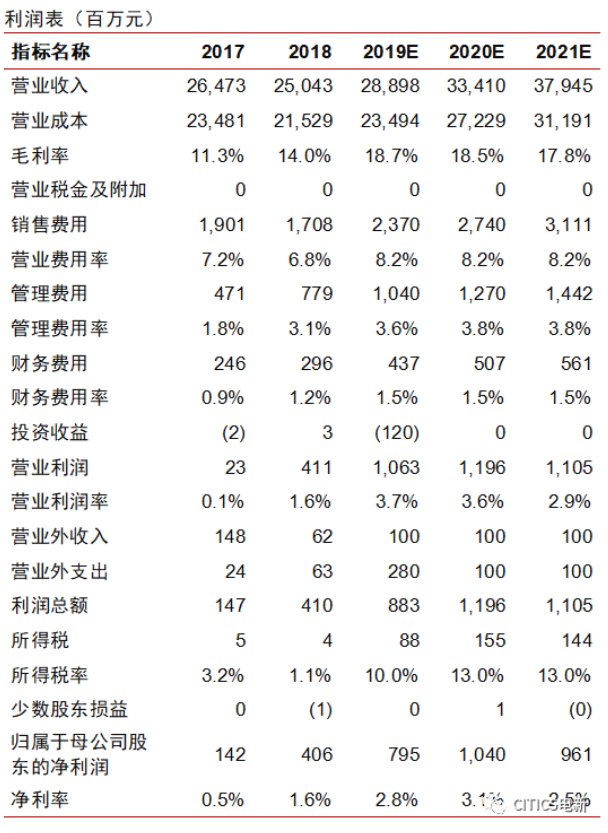

1.假设公司随着产能结构优化和单晶技术提升转型,整体盈利能力保持较高水平,预计2019-2021年毛利率分别为18.7%、18.5%、17.8%。

2. 假设单晶硅片将实现内部全部自给,多晶硅片转为外销,预计公司2019-2021年硅片外销规模分别为3、2、1GW,硅片销售均价分别为0.4、0.38、0.36元/W。

3.假设公司电池片销售业务基本保持稳定,预计2019-2021年硅片外销规模约0.5、0.5、0.5GW,对应均价分别为0.75、0.7、0.65元/W。

4.假设公司组件销量随产能扩张保持快速增长,价格随产业链降本保持稳步下滑,预计2019-2021年销量分别为14、19、23GW,销售均价分别为1.87、1.7、1.62元/W。

盈利预测

基于我们对公司未来三年经营情况的假设,预计公司2019-2021年营业收入分别为289/334/379亿元,净利润分别为7.9/10.4/9.6亿元,每ADS收益为17.9/23.5/21.7元(约合2.54/3.32/3.07美元),对应PE为8.9/6.8/7.4倍。

>

> >

>