光伏业界人士今年越来越烦,欧美双反、财务危机、退市警告、组件降价……一连串的负面消息接撞而至,就像多米诺骨牌一样,哗啦啦倒了下来,势不可挡。大家一下子感觉到了冬天的气息。停产、裁员、跳槽……没有人能hold住。

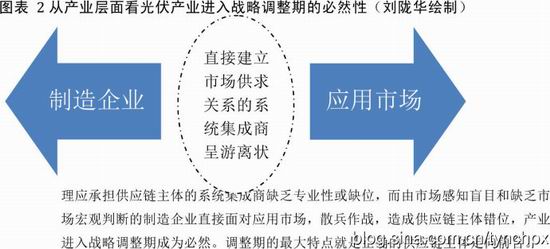

理应承担供应链主体的系统集成商缺乏专业性或缺位,而由市场感知盲目和缺乏市场宏观判断的制造企业直接面对应用市场,散兵作战,造成供应链主体错位,产业进入战略调整期成为必然。调整期的最大特点就是正确的供应链主体走向前台。

下半年中国国内政策向好,十二五规划的光伏装机目标一升再升,从5GW节节上调至21GW以上,似乎还停不住,按目前的状况来看,还有上调的苗头。国家能源局官员在一些场合也表达了这个想法。

尽管国家在应用层面作出了各种各样的努力,但是似乎也无法阻挡生产企业江河日下的颓势:亏损的仍然在亏损,欠债的仍然看不到偿还计划,库存降不下来、财务危机得不到缓解。迫不得已,光伏老总们隐退的隐退、跑路的跑路,去海外“催账”的也不知道还会不会回国……光伏产业究竟何以至此?还有没有明天?

从市场层面看光伏产业“低迷”的本质

光伏产业出现今天的这种状况,业界和舆论界难免怨声载道。大家紧盯着产能过剩吐槽,有人说是中国光伏产业严重依赖国际市场酿成的恶果,有人说是中国各级政府盲目跟风上光伏项目造成的局面,还有人说中国政府给光伏企业补贴让欧美抓到口实。总之,抱怨政府、抱怨政策、抱怨官员、抱怨投资、抱怨投资者、抱怨企业家……舆论界弥漫着滔天怨气。

各种抱怨包含了各种假设,假如中国光伏产业当初不依赖国际市场,就不会有今天的被动局面;假如中央政府和地方政府有计划的批复光伏项目,就不会出现产能过剩;假如中国政府不给企业补贴,就不会有欧美双反。

这简直是狗屁逻辑。

大家想想,如果不依赖国际市场,中国的光伏制造业能发展的起来吗?真实的状况是欧洲的政府对光伏发电应用市场的补贴带动了中国的光伏制造产业。这个事实人人都知道,但是一些人在评价光伏产业的时候忽略了这个基本的逻辑结构。

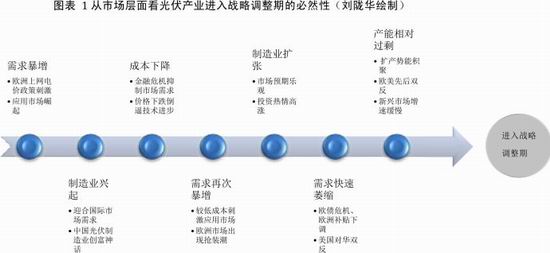

对于产能过剩的现象,刘陇华认为,这是很正常的事情,基本符合市场经济特点。所以不要抱怨,不要怪罪。经历了2008年金融危机的冲击之后,2010年,世界光伏市场恢复到空前繁荣的水平,欧洲光伏市场需求旺盛、利润空间大,未来预期还将有更大的市场空间。资本的最大特点就是趋利性,光伏制造业能赚钱,谁不愿意投资?这时候,企业家对光伏的兴趣高涨,投资者的积极性高,银行也愿意贷款,地方政府自然乐意上光伏项目。所有事情自然而然,没有任何一厢情愿。

2011年2月,刘陇华到江苏高邮市考察的时候,发现波司登投资60亿,声称要再造一个“尚德”。其汹涌气势不可抵挡。

市场有需求,企业就要供应。市场有利润,资本家就争相投资。这很正常。如果在这个时候,政府站出来对投资进行干预,限制投资规模,这才不符合市场规律。后知后觉的抱怨者往往忽略了这个基本的事实。

这期间,中国在应用市场也做了一些事情。2009年首批光伏特许权招标10MW,2010年第二批扩容至280MW。特许权招标的目的就是对上网电价进行摸底,摸清了市场底子,一边推出合理的上网电价。但是,国内上网电价的迟缓举动和国有企业在特许权招标项目中的控制性特权优势,让中国的民营光伏企业家极为不满。两次特许权招标结果激怒了国内的民营企业家。业界在这段时间更大的呼声是呼吁快速启动国内光伏发电应用市场,给民营企业必要的成长空间。2010年11月,由中国可再生能源学会在南京主办的光伏大会上,民营企业家的愤慨得到了一番宣泄,2011年1月,由刘陇华倡导并发起的中国新能源战略总裁峰会在北京举行,这次,他们的愤慨又得到了一轮彻底的宣泄。

现在回顾起来,2010年,中国光伏产业最切实的实际行动就是扩张产能以适应欧洲市场的需求,2010年中国光伏产业最强的声音就是呼吁启动国内市场。也许这种呼吁本身就包含着对产能扩张的担忧,但是,无论如何,在欧洲市场的现实需求和中国、美国等新市场的潜在需求的诱惑下,制造业无法不扩张。这是谁也阻挡不了的,政府如果胆敢加以阻挡,就是被冠以管理越位的指责。

如果当时政府限制产能扩张,公知们为指责政府伸手过长,干预过多。当时不干预,待到现在产能过剩、库存高筑,公知们又指责政府当初政策引导失误。无论如何,隐患就在此时被埋下了。

据刘陇华2010年冬天在江苏、上海等地调研时发现,不管是政府官员,还是企业家,抑或银行,当时谈起光伏产业的前景,无不满怀憧憬、一腔热血。在这种情况下,谁来抑制扩张?如何来抑制扩张?

看看政府官员、企业家油迹渍渍的两腮荡漾着豪情万丈的浅笑,你根本就无法先知先觉的看透接撞而至的危机。

下一页>然而,紧接着,谁也不愿接受的风刀霜剑接踵而至:欧债危机爆发并愈演愈烈、欧洲国家相继削减政府补贴、美国双反调查……一刀比一刀狠,一刀比一刀砍得重,积聚了巨大发展势能的光伏产业怎能不遍体鳞伤。

2011年3月,刘陇华在江苏一些组件企业调研时听到最多的声音是:成批的光伏组件运抵欧洲港口无法靠岸卸货,订单毁约的消息如同三月里纷飞的桃花瓣一般,零落成泥。危机就这样来临了,并且每下愈况,愈陷愈深。

国内一些扩产项目还没完成土建就成了烂尾工程。

总结一下,从市场层面来看,眼前光伏产业“低迷”的本质是供求关系剧变造成的。当制造业受旺盛的市场需求驱动高速扩张的时节,外部因素剧变导致市场需求出现紧急制动造成的结果,是无形之手在指挥。

注意:以上所述的本质是单纯从市场供求关系上来分析的,是浅层次的,接下来我从产业层面做深层次分析。

从产业层面看光伏产业“低迷”的本质

当前光伏行业声音很多、很杂,有人抱怨光伏为垃圾产业,有人哀伤自己入错了行,有人期待产业形势触底反弹。尤其是巴菲特投资太阳能项目时,有一个消息特别惹眼:光伏概念股飙升!

对于巴菲特事件的评论,接受采访的有财经分析师,有光伏业界人士,大都认为巴菲特投资光伏,预示着光伏低迷期将见底。

这些全错了!

在这里我先澄清一下,我很看好光伏产业的前景,并以深层次介入这个行业。我也相信光伏产业就要走出低迷期,最远到2014年初就能走出来。2013年7月份就会有好转的迹象。

但是我要说,认为光伏产业低迷期见底,或者相信会触底反弹的人全错了,错的离谱!

游资错了,这时候跟着巴菲特买进光伏概念股,必赔无疑!

财经分析师错了,巴菲特投资的光伏与你经验中的光伏完全不一样!

业界接受采访的人错了,如果你真相信光伏产业会触底反弹的话,你必将很快被淘汰出局!

下一页> 余下全文游资的错值得同情,因为没有人讲给他光伏是怎么回事。

财经分析师的错可以原谅,因为他还不太懂这个产业,不太能理解当前光伏产业的变局。

业界人士的错无可原谅,连你都看不清楚光伏产业面临的变局,这么多年搞光伏都白搞了。

相信巴菲特的判断没有错,对光伏产业的前途满怀信心也没有错,但必须看到问题的本质。巴菲特投资的是电站,而不是制造业。

光伏产业不会触底反弹,只会浴火重生。

为什么?因为光伏产业从一开始,发展模式就错了,错就错在供应链主体上边。

当我第一次提出供应链主体错误的时候,有人认为我说的应该是产业链。我告诉他,如果你把我说的供应链当成产业链来理解,你还会错,还会说错话,走错路。产业链没有主体,只有分工;供应链有主体,有导向。主题错了,导向就会歪,产业就要面临致命性的危机。

大家看看光伏产业这几年做成老大的都是什么企业,翻开每年国际知名行业分析机构的TOP排名,看看前十都是什么企业?

全部都是制造企业,全部都是以制造企业的出货量来排名。

这就是这个产业最大的错误,错的难以觉醒。

大家看看这些制造企业卖的是什么?组件。晶硅组件也好,薄膜组件也好,都是组件。

好吧,组件是你的产品,我是太阳能的使用者,我买一个组件回家,装在我的屋顶让他发出电来,可以吗?显然不行,组件能发电,但是我用不了,我还得找集成商给我做成系统,这样才能使用组件发的电。

从这种意义上来看,组件并不是面对消费市场的完整产品,不过是部件而已。而事实也正是如此。可是他们居然做大了。

这就像是做电视整机的企业没做大,没有知名的品牌,做显像管的企业做成了世界首富;就像做电脑整机的企业没做大,没有知名品牌,做主板的企业做得无限大。

可是,谁给系统集成商排过名?你能列举出世界排名前十的系统集成商吗?也许你能,我承认,你是资深业界人士。但是不太资深的业内人士或业外人士能吗?但是你告诉我,他们的资产与组件企业能匹敌吗?

这就是行业歧途,完全走入了歧途。

本来供应链的主体应该是系统集成商,市场应该由系统集成商来导向,显示现在却由组件制造企业来导向,这就是歧途,这就是产业浩劫的宿命。

下一页> 余下全文这种产业畸形是怎么形成的呢?

第一,市场导向问题。当德国第一个推出上网电价法的时候,市场一下子被打开了,接着欧洲其他国家相继效仿,市场需求空前旺盛,一发而不可收。那时候产品供应严重不足,从业早的人都知道那时候的情形。这就是为什么尚德、英利等企业当时能快速爆发,创造财富神话的原因。

市场需求陡然降临,而且一下子就形成了一个“需求空穴”,强大的市场引力以贪婪的姿态刺激制造业毫无理性的勃起。电池制造企业需要到多晶硅原料供应商那里去排队抢货,以满足下游市场的需求。这就是舆论所说的“拥硅为王”时代。

在这种情况下,电池和组件制造企业没有理由不做大。

第二,产业成熟度问题。既然市场需求那么强大,为什么当时没有出现实力强大的系统集成商呢?这就牵涉到产业成熟度的问题。这里面有两个问题,一是当时是卖方市场,越往产业链上游,货源越稀缺,对市场的主动性越强,下游系统集成商没法对市场没有控制力;而是,在当时强大的市场需求引力作用下,资本家们首先很敏感的看到了其中巨大的利润。于是,他们纷纷带着资金去拿项目。所谓的系统集成商只是项目“包工头”而已。不具备真正的系统集成商所应该具备的核心价值,所以承担不起持续发展的使命。

一个产业的成熟度包含了技术水平的成熟和商业模式的成熟。光伏产业至今在这两个方面都还不成熟。

总结一下:在强大的市场需求推动下,制造商占据了供应链的主动权,系统集成商担当不起市场重任。这种错位的供应链导致了制造企业对市场判断产生盲点,产能扩张具有一定的盲目性,也就导致了危机发生的必然性。

光伏产业进入战略调整期

许多人都在讨论光伏产业进入严冬,与光伏产业存在利益冲突、反对光伏产业的人诅咒光伏产业死亡;支持光伏产业的人和光伏产业界的人已经财经分析师在期待光伏产业触底反弹,出现新的发展机会;还有一些比较理性的人预计,光伏产业一定会走出困境,但不会像以前那样出现爆发式增长。

看到这些言论,我不以为然。在看到别人谈论未来的时候,总是笼统地说光伏产业如何如何。这个提法太笼统。这些人口中的“光伏”概念多半指的是晶硅电池制造业。晶硅电池制造业就是光伏产业吗?显然有点以偏概全。并且在现有商业模式下,光伏制造企业绝对出现复苏的一天。

商业模式出了问题,必须进行调整。这是一种免疫式的市场自发调整。

12月1日,贵州电视台由龙永图做嘉宾主持的《论道》节目播出了一期题为“光伏谋变”的节目,邀请刘陇华做特别观察员,在节目中,刘陇华首次提出了光伏产业进入“战略调整期”这个概念。

有相当一部分人把光伏产业低迷归罪于欧美双反,这是相当肤浅的一种认识。刘陇华认为,不管有没有欧美双反,光伏产业都会步入战略调整期。只不过有了双反进入调整期节奏加快了。这是光伏产业的宿命。原因就是供应链主体的错位,这个前面已经讲过了。

下一页> 余下全文那么,怎么调整?

第一,必须要在科技上有所突破。制约光伏发展的问题是成本问题,经过这几年的发展,成本已经下降了很多,但是还不够,还要继续下降,降到人人都能用得起。而要解决成本问题,关键要依靠科技创新,而不是某些人说的挤压利润空间。

第二,必须要拓宽应用领域。不要把太阳能电力与常规电力进行类比。太阳能有极大的优越性,除了建设电站用于规模应用外,还可以做到许多便携式民用产品上。这一点,火电、水电都做不到,风电也做不到,太阳能随便都能做到。只要拓宽思路,应用领域应当是很宽广的。

第三,必须实现产业分化。光伏产业低迷的特征是制造业的低迷,不要顺着这条思路期盼复苏,这不是不可能,而是根本不可能!单纯的制造企业如果沿着老路发展不但不会复苏,而且必死无疑。制造业要死,必须死,死了光伏产业才有出路。

现在就是选择死法的问题。死法有二:一是向系统集成转型,但是转型后的系统集成商不仅仅是拿项目,而是必须要具备极强的系统创新设计能力,有能力开发多层次的光伏应用形式和应用产品,如果沿袭前几年系统集成商路子则死路一条;二是退向“代工”, 据说超日太阳最近就走了这条路,但走这条路必须还要涉足装备的研发和制造,否则必饿死。

第四,要大面积进行兼并重组。这是10多年前的石油企业面对亚洲市场需求萎缩采取的战略。当时石油企业的兼并重组影响到世界各国的政治、经济格局,甚至区域安全。今天光伏产业的兼并重组同样意义重大,必然会影响各国今后数十年发展模式的战略选择,决定今后数十年的经济发展速度。经济发展模式选择错误,必然掣肘经济发展速度。不要等失去机会落后了再去追赶。当年埃克森和美孚那么大的两个巨型公司都能合并,光伏行业还有谁跟谁不能合并的。

2013年是光伏产业的兼并重组年,必然会迎来兼并重组潮。重组必须要趁早,谁早动手,谁在全球市场分得的份额多,后下手遭殃。

光伏产业已经进入了调整期,不要悲观,也不要乐观,更不要观望。机会是等不来的,这次产业低谷跟2008年金融海啸有着本质的区别。有人以上次低谷为例提出光伏产业两年的周期率的说法是极端错误的。上次是外因导致,这次是内在问题的集中爆发,企业家必须要调整,积极应战。才能安然度过调整期,迎来再次发展机会。

展望一下:调整后的光伏产业将由一批具有光伏应用形式开发能力和应用产品设计能力的综合型系统集成商瓜分市场、承担风险,一批具备装备研发和产品设计能力的制造企业为其提供各类部件,小型制造企业仍有存在的意义,只不过要沦为大型部件供应企业的加工厂。光伏产业将被重新定义。

作者:刘陇华

索比光伏网 https://news.solarbe.com/201301/08/240476.html