2023年下半年以来,中国光伏主产业链陷入典型的“内卷式”竞争:价格快速下跌,企业持续亏损,行业盈利能力大幅削弱。表面看,这是价格竞争和产能出清;更深层看,它正在伤害中国光伏最核心的长期能力——研发投入和技术迭代。本文以31家光伏主产业链A股上市公司2019年以来的研发投入、营业收入等数据为样本,分析内卷如何通过三条路径传导至技术端:价格下跌压缩营收基数,研发预算被动收紧;研发成果落地产线后因开工率不足,资产减值倒扣企业盈利;亏损压力下企业转向保现金流,长期研发和中试投入被迫让位。数据显示,31家企业研发投入在2023年达到394.9亿元高点后,2025年降至213.7亿元,两年下降约45.9%;同期TOPCon、HJT等主流技术路线效率提升速度也出现放缓。光伏是我国少有的实现端到端自主可控、已实现国内、国外双循环且占据全球领先地位的优势产业,内卷引发的创新能力弱化,将直接削弱我国新能源产业长期全球竞争力。

一、光伏行业陷入“越亏越产、越产越亏”的恶性循环

“内卷式”恶性竞争对于光伏行业而言,其症结在于,价格已经连续2年下跌,行业已经出现大面积亏损,企业却仍然在加码产能、扩大出货、争夺订单和市场份额,最终形成“越亏越产、越产越亏”的恶性循环。

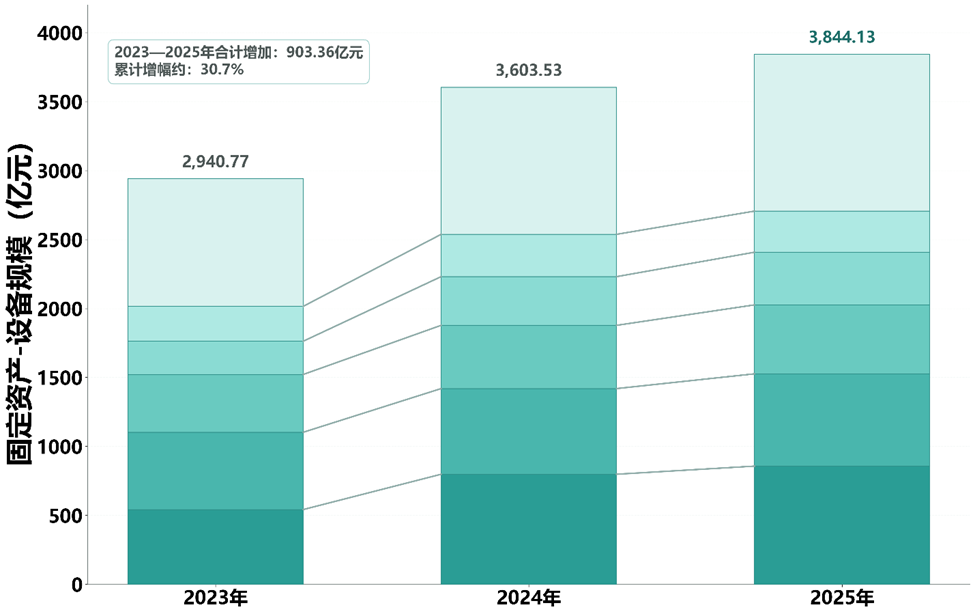

数据可以说明这种竞争有多极端。2023年初至今,光伏主产业链价格整体步入下行通道。作为产业链价格风向标,多晶硅价格从2023年近240元/kg,历经多轮涨跌后回落至目前的36元/kg附近,累计跌幅超过80%;硅片跌幅约74%,电池片与组件跌幅均在60%以上。而与此同时,31家主产业链产能却还在不断增加,根据企业财报,2025年各企业固定资产中机械设备原值达到3844.1亿元,相较2023年增长30.7%。

图1:31家主产业链企业2023-2025年固定资产-机械设备原值(亿元)

数据来源:WIND

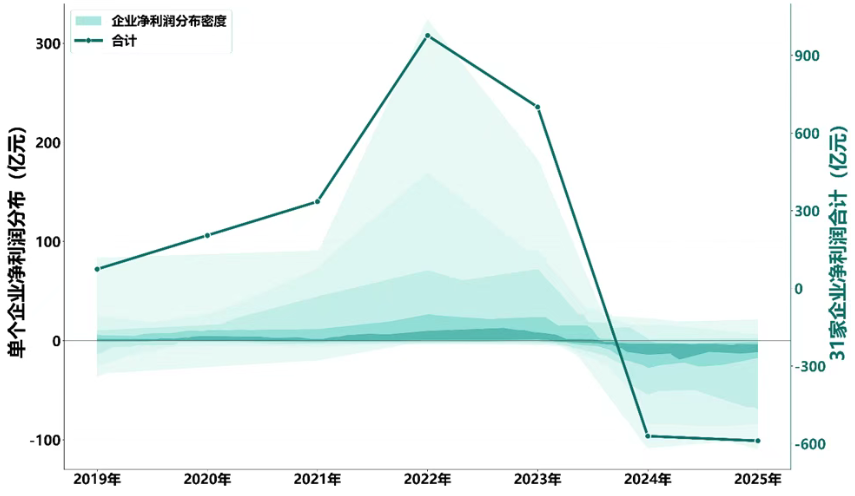

结果是行业的集体失血。2023年31家光伏主产业链上市公司合计净利润为700亿元,而2024年迅速转为亏损571亿元,2025年亏损进一步扩大至589亿元;2026年一季度,31家企业合计亏损122亿元,仍处于明显亏损状态。换言之,整个产业链正在把上一轮高景气周期积累的利润快速吐回去。

图2:31家主产业链企业2019-2025年净利润(亿元)

数据来源:WIND

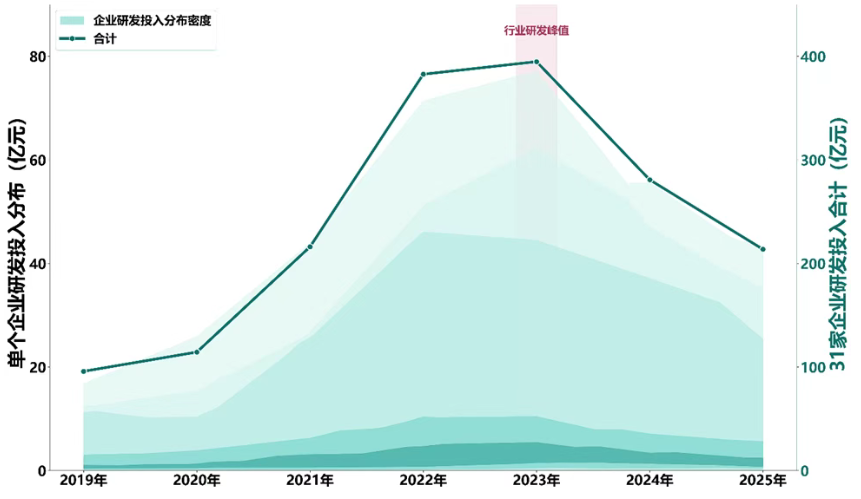

二、最可量化的影响:全行业研发钱包被掏空

"内卷式"恶性竞争最容易被忽视、但也最具长期破坏性的影响,是它正在直接掏空全行业的研发钱包。我们以全口径研发投入(包括费用化、资本化以及"研发活动形成产品对应成本"等口径)为衡量标准,31家企业自2019年以来的轨迹清晰呈现出"先涨后崩"的特征。

图3:31家主产业链企业2019-2025年全口径研发投入(亿元)

数据来源:WIND

图3数据显示,2023年是中国光伏行业研发投入的绝对顶峰。31家光伏主产业链上市公司2023年研发投入合计达到395亿元,2024年下降至281亿元,2025年进一步下降至214亿元。也就是说,短短两年时间,31家企业研发投入减少181亿元,降幅约45.9%。从头部企业层面看,2023年至2025年,头部企业研发投入下降幅度普遍在20%水平,部分企业甚至达到80%、70%的水平。

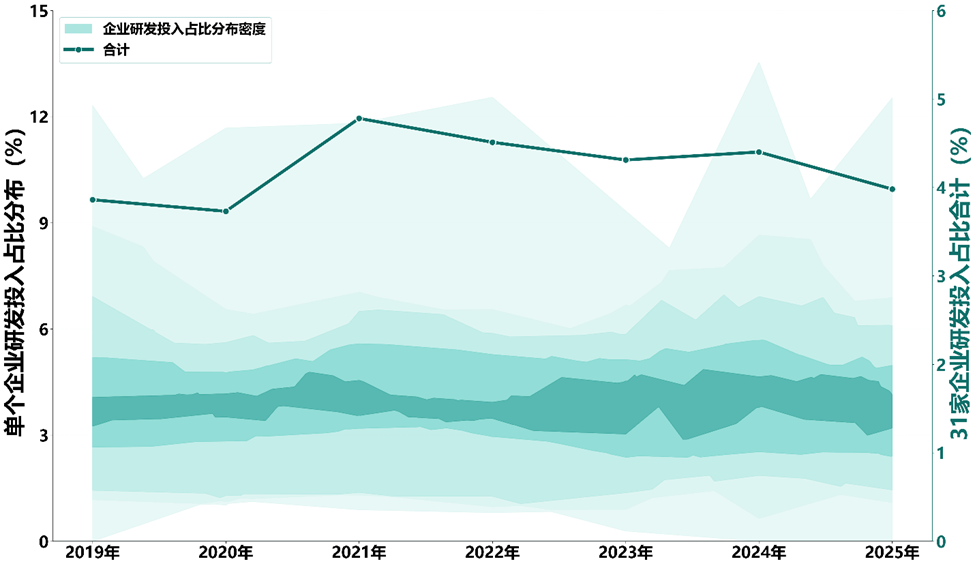

图4:31家主产业链企业2019-2025年研发投入强度(研发投入/营收)变化

数据来源:WIND

从研发投入占比看,行业研发强度正在回落。2021年以来,31家主产业链企业研发投入占营业收入比重基本维持在4%以上,2021—2024年分别为4.78%、4.51%、4.31%和4.40%。但随着2023年以来行业竞争加剧、企业亏损承压,2025年该比例降至3.98%,为近五年来首次跌破4%。这些变化说明,在价格下行和亏损压力下,一些企业已经不是简单压缩研发金额,而是直接降低了研发优先级。

三、影响的传导链:从价格战到技术失血

"内卷式"恶性竞争从价格层面开始,但其影响沿着三条清晰的传导链,最终落到研发与技术储备上。理解这条传导链,是理解为什么"内卷"必须被纠正的关键。

传导链一:价格腰斩→营收基数缩水→研发预算自动收紧

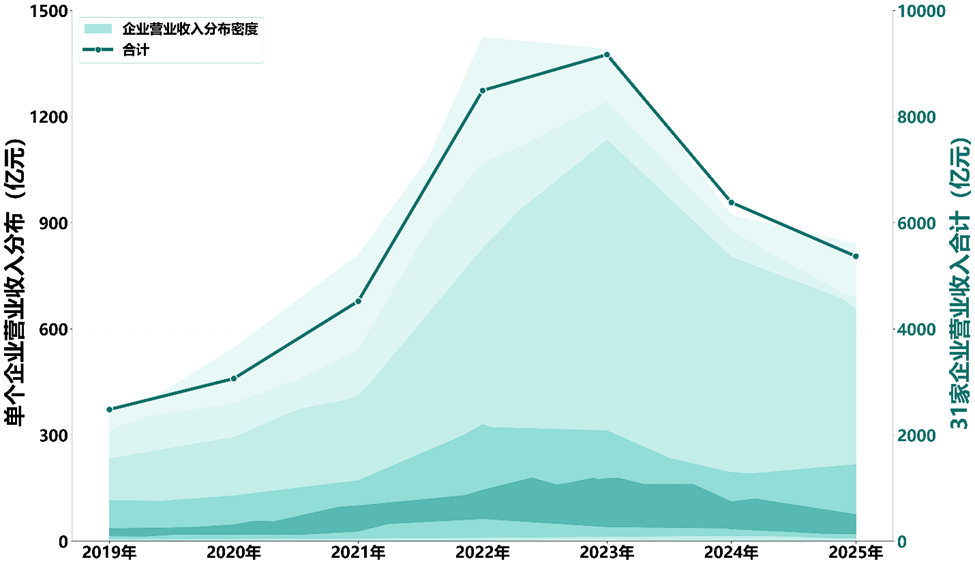

"内卷式"竞争首先冲击的是价格,然后通过价格冲击量与价的乘积——即营收。根据财报数据,光伏31家主产业链企业2025年营业收入均较2023年顶峰下降41.4%(如图5),其中主要头部企业下降幅度基本在39%-45%。对企业而言,研发预算在多数企业的内部预算逻辑中,是以"营收的某个比例"做年度配置的。营收砍40%,意味着即使保持研发率不变,绝对额也会同步下降40%。这是被动的、机械的研发收缩——企业管理层甚至不需要做出"砍研发"的主观决定,研发预算就会被内卷的价格战自动拖下台阶。

图5:31家主产业链企业2019-2025年营业收入变化

数据来源:WIND

传导链二:研发成果落地→产线开工率不足→资产减值倒扣企业盈利

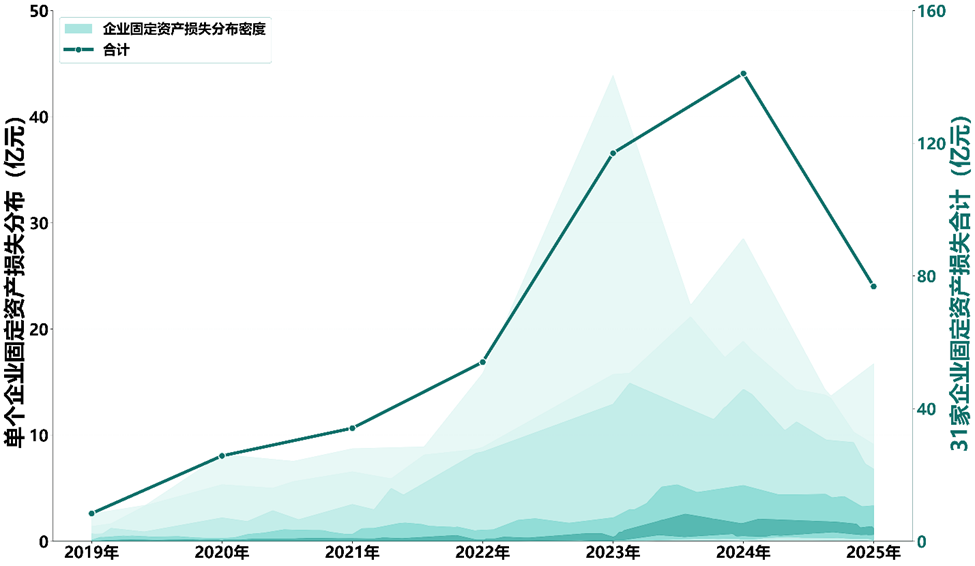

内卷不只压缩当期研发,也会反过来伤害已经落地的研发成果。研发不是只停留在实验室里。它最后要变成产品、工艺、设备和产线。过去几年,光伏企业投入大量研发,建设了一批更高效率、更高功率、更低成本的新产线。正常情况下,这些产线应该靠更高出货、更好价格和更高利润来收回投入。但内卷把这个链条打断了。产品价格被打穿后,先进产线也很难赚到钱。产线建起来了,但开工率不足;产品做出来了,但价格不够高;设备还在,利润却回不来。研发成果已经落地,但市场没有给它足够的回报。

图6:31家主产业链企业2019-2025年固定资产减值损失

数据来源:WIND

这时候,资产减值就出现了。这里的资产减值,主要指固定资产减值。它不是普通折旧。普通折旧是设备正常变旧。固定资产减值是产线未来赚不到原来预期的钱了,账面价值必须被打下来。数据也能说明这个问题。2024年,31家主产业链上市公司固定资产减值损失合计达到141.02亿元,2025年仍有76.83亿元(如图6所示)。这意味着内卷不仅压制了当期研发投入,还把过去若干年积累的研发成果在会计上"作废"了一部分。

传导链三:管理层短期主义抬头→长期投入让位于现金流保命

"内卷式"恶性竞争还会改变企业管理层的注意力分配。在亏损周期里,管理层的优先级从"长期技术领先"转向"现金流与负债率",资本开支被普遍压缩,前沿技术的中试线投资被推迟。

这种"短期主义"在前沿技术上尤其明显。钙钛矿叠层、HJT银包铜、储能新型电芯等下一代技术,本应该在2024-2025年完成中试到量产的关键过渡——但内卷压力下,行业普遍选择"延迟投产",中试线建设进度大幅放缓。这种延迟的代价不会立即体现,但会在2027-2028年产品迭代周期到来时集中爆发。

四、危害的三个具体面向

危害一:中国光伏的技术领先窗口正在收窄

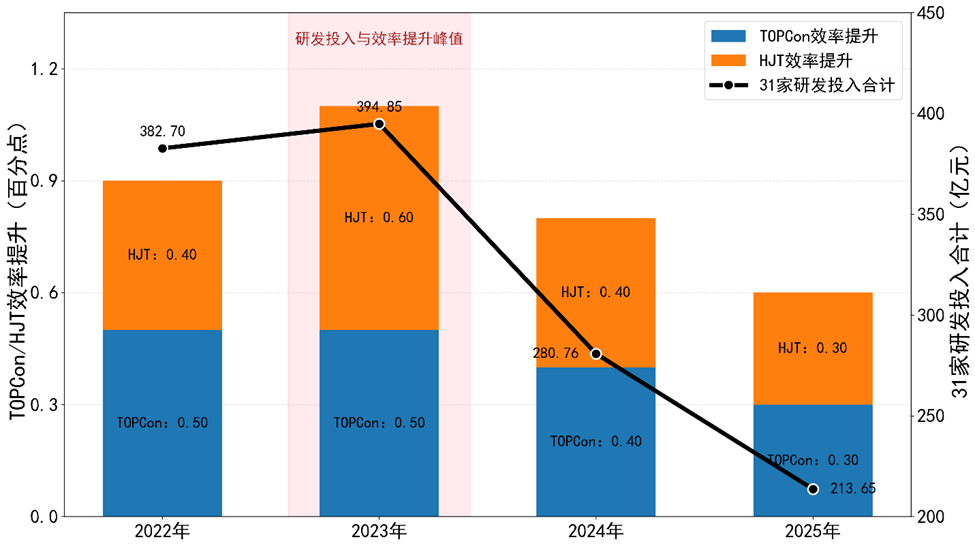

中国光伏过去十年拼搏出的全球领先地位,本质上建立在技术迭代速度的领先——从多晶到单晶、从PERC到TOPCon、再到BC、钙钛矿叠层,每一轮迭代都是中国企业率先量产。这种领先依赖于持续的高强度研发投入,尤其是下一代技术的"前瞻性投入"。

图7:研发投入与电池效率提升存在显著正比关系

数据来源:WIND、《中国光伏产业发展路线图》

2023-2025年研发投入累计下降近一半,意味着2026-2028年的技术储备将明显薄于此前周期。在欧美企业借机重启光伏制造、印度逐步建立完整产业链、东南亚承接产能转移的全球大背景下,“内卷式”恶性竞争或将快速侵蚀中国光伏产业历经十年积淀形成的技术领先优势。

危害二:产能错配加剧,真正应出清的反而苟活

在一个非内卷的健康市场,价格信号会引导落后产能优先退出,优质产能获得市场份额。但"内卷式"竞争扭曲了这个机制——当所有企业都在亏损时,出清的不一定是技术落后者,而是现金流断裂者。

这导致一个荒诞的结果:部分技术先进但财务结构激进的企业可能被淘汰,部分技术落后但有地方政府输血的产能反而苟活。这种逆向出清进一步加剧了行业的"劣币驱逐良币",让真正应该被市场奖励的技术投入,反而变成了财务负担。

危害三:国际形象与贸易摩擦加剧

"内卷式"恶性竞争还在国际层面带来副作用。当中国企业以低于成本的价格在海外抢单时,直接触发了欧美的贸易救济措施——2024年以来,美国对东南亚四国光伏产品的反倾销/反补贴税率不断加码,欧盟启动新的市场扭曲审查,印度提高BCD关税并扩大ALMM名单。

每一次贸易保护措施的加码,都给中国光伏的海外市场设置了新的门槛。需要清醒认识的是,欧美等国对华光伏设限,本质是出于遏制中国高端制造崛起、保护本土产业的战略考量,所谓“中国企业低价倾销”更多是其公开说辞与法律借口,并非其发起限制的真实原因。尽管如此,国内无序的低价竞争,确实让这一借口显得“表面合理”,客观上授人以柄。换言之,内卷不仅在国内造成集体亏损,也在国际上削弱了行业应对贸易壁垒的话语权与主动权。

危害四:人才队伍培养体系正在塌陷

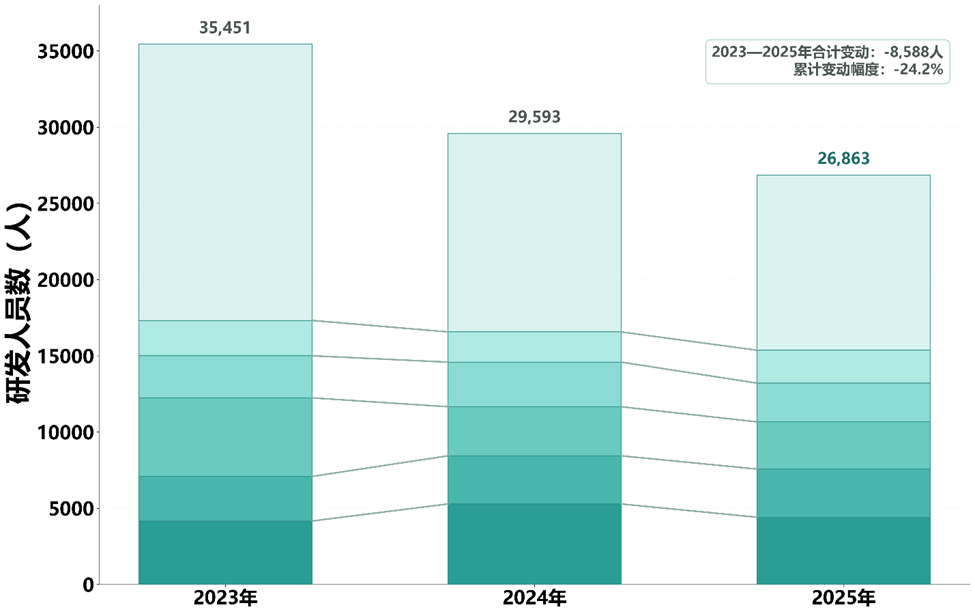

内卷对创新能力的伤害,不只体现在研发投入金额下降,也体现在研发人才队伍的收缩。研发不是一笔简单的费用,而是一套由工程师、技术专家、中试团队、工艺人员和项目管理人员共同构成的长期能力。数据显示,31家光伏主产业链企业研发人员数在2023年达到35451人, 2025年降至26863人,两年减少8588人,降幅约24.2%。这说明,在价格下跌、亏损扩大和现金流承压的环境下,企业压缩的不只是研发预算,也在压缩支撑下一代技术迭代的人才基础。

图8:31家主产业链企业2019-2025年各企业研发人员数量

数据来源:WIND

更严重的是,研发人员的流失不是短期成本项的减少,而是行业知识、工艺经验和技术组织能力的流失。一条产线可以重建,一台设备可以买回来,但一支成熟研发队伍的形成往往需要多年积累。一旦人才被迫转岗、离开行业,过去几年甚至十几年形成的技术经验就会被打散,行业创新生态也会随之变薄。换言之,内卷正在把光伏行业从“技术竞赛”拖向“生存竞赛”:企业不再比谁更敢投未来,而是先想办法活过当下。这个变化如果持续下去,中国光伏的领先优势将不只是研发投入下降,而是人才梯队和技术组织能力同步削弱。

五、"反内卷"为什么是必须的

光伏行业承载着数百万人就业,带动着上万亿产值。这样的产业,不能只看当年利润,更要看它能不能继续升级。

著名经济学家林毅夫曾指出,经济发展本质上是一个持续技术创新和产业升级推动的结构转型过程。中等收入陷阱的形成,正是因为中等收入国家未能通过技术创新和产业升级,实现比高收入国家更快的劳动生产率增长。

我国作为发展中经济体,正处在跨越中等收入陷阱的关键阶段,必须依靠光伏等支柱产业持续升级,提高产品附加值和全球竞争力。所谓产业升级,最终不是抽象概念,而是要让企业和劳动者摆脱低附加值环节的约束:不再长期依靠低价格、低利润和高强度投入参与竞争,而是通过技术进步和产品升级,让同样的劳动创造更高价值,让工人能够凭借更高技术含量、更高生产效率和更高产品附加值,获得更高质量的收入。

但“内卷式”恶性竞争正在破坏光伏产业升级之路。

正常竞争像赛跑。谁技术强,谁跑得快,谁就拉开差距。内卷不是赛跑。内卷是在赛道上互相拉扯。最后不是强者跑出来,而是所有企业都慢下来。

而与此同时,反观海外企业,它们有政策保护,有本土溢价,也有更高利润市场空间。利润高,就敢投研发;现金流好,就敢赌下一代技术。反过来,中国企业如果长期陷在低价内卷里,赚不到钱,就不敢投研发,不敢建中试线,不敢押注新技术。这才是最危险的地方。

不是今天谁的产能更多,而是谁更敢投未来。技术的飞轮效应甚至可能将所有老旧产能“一夜作废”。海外企业靠利润养研发,中国企业却被内卷逼着保现金流。时间一长,过去积累的技术优势,就可能被一点点消耗。

所以,反内卷为什么是必须的?

因为价格战赢不了未来,技术才能赢得未来。如果一个行业把研发的钱打没了,它就不是在降本,而是在透支产业的未来前景,企业的长期竞争力,并掏空每位从业者所能够分享到的产业发展红利。

索比光伏网 https://news.solarbe.com/202605/29/50023638.html