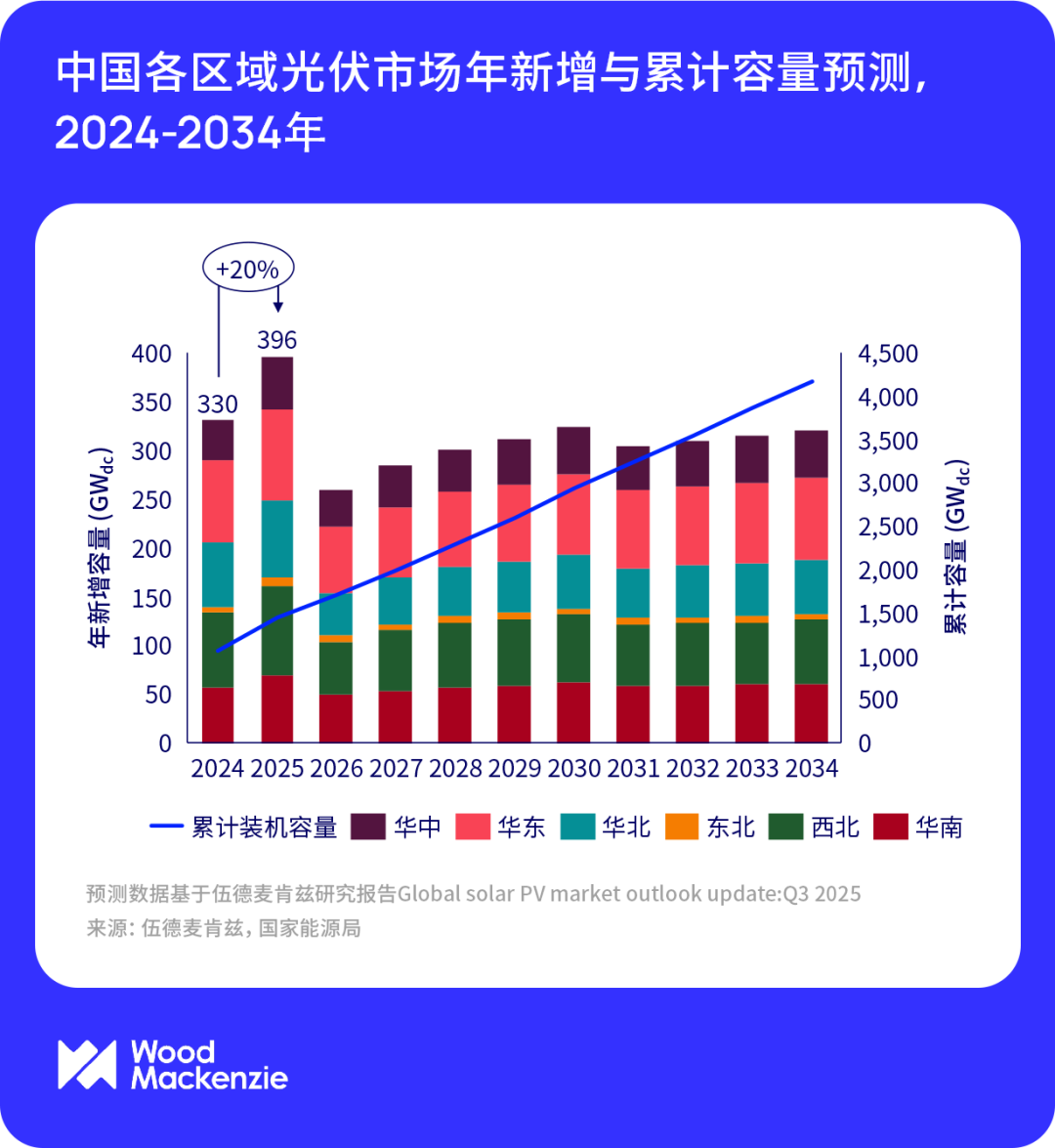

伍德麦肯兹(Wood Mackenzie)近期发布最新研究报告China utility-scale solar PV market outlook 2025(《中国集中式光伏市场展望2025》),深度剖析未来十年,中国集中式光伏市场的发展动能与挑战。报告揭示:2025年将成为装机高峰年,新增装机有望达到396GWdc。在政策驱动、成本优势与市场化改革的三重作用下,中国集中式光伏正经历从"规模扩张"向"价值创造"的关键转型。

抢装热潮再现:电力交易市场化之前的紧急避险

2025年上半年,中国集中式光伏装机量达到120GWdc。在这场抢装潮的背后,开发商为了赶在136号文6月实施前锁定项目,规避全面市场化交易带来的收益不确定性。

然而,短期的装机狂热难掩长期的结构性调整。电力交易市场化加速的情境下,2026-2034年光伏装机增速明显放缓,期间年均装机量下降到312GWdc。到2034年,中国光伏累计装机容量将突破4.2TWdc。面对市场化竞争,集中式光伏凭借相对分布式光伏更优的成本竞争力,未来十年仍将占据新增装机的一半以上,保持主导地位。

三重驱动力:政策、大基地项目与成本的协同效应

政策缺口催生年末抢装

截至2024年底,全国有12个省份的光伏装机进度落后于"十四五"规划目标,缺口高达87GWac,预计开发商将在2025年底掀起新一轮抢装。从长期来看,非水可再生能源消纳责任权重的提升,以及强制性绿电消纳配额向高耗能行业的扩展,为光伏增长注入政策动能。

大型能源基地锁定未来增量

"十四五"期间规划的第一批风光大基地已基本完成,第二、三批项目加速推进。预计2025年大基地项目贡献61GWdc集中式光伏装机。未来基地建设呈现三大趋势:区域多元化向水风光一体化延伸、应用创新化配套绿氢绿氨等零碳工业、系统集成化强制配储与火电联合调峰。

成本优势构筑长期增长动力

未来十年,国内组件价格均价预计维持在约0.1美元/W的历史低位,推动集中式光伏LCOE进一步下降,预计从2032年起将低于陆上风电,成为中国最便宜的可再生能源。HJT、BC等下一代高效技术的规模化应用,可能在2030年前后引发"光伏翻新改造"周期,进一步巩固集中式光伏的成本领先地位。

收益困境:市场化改革的阵痛

电力市场化改革正在重塑集中式光伏的盈利逻辑。光伏实际捕获价格与批发电价的折价幅度将从2024年的9%扩大至2034年的23%,项目收益承压成为行业最大挑战。

现货市场的"鸭子曲线"陷阱日益凸显

山东现货市场数据显示,2024年光伏发电高峰时段(上午11点至下午2点)电价频现负值,峰谷价差扩大至0.6-0.8元/kWh。这意味着单纯依赖发电的集中式光伏项目,正在经历发电量与收益相悖的困局,储能配置从可选项变为必选项。

绿证交易难以量化光伏的环境收益

2024年绿电交易量虽激增至234TWh,增幅高达282%,绿证均价却暴跌至6元/MWh,2025年上半年进一步腰斩至3元/MWh。供给激增与需求滞后的矛盾,使绿证对项目收益的贡献微乎其微。不过,2025年3月国家发改委要求高耗能行业和数据中心强制消纳绿电,有望在2026年推动绿证价格反弹。

机制电价或为增量项目提供基础的收益支撑

各省出台的机制电价指导价格基本围绕当地光伏捕获价格浮动,本质上锁定盈亏平衡线。东部地区较低的申报门槛和较高的定价上限,正在引导投资从西北向东部转移。

在市场化交易全覆盖的新常态下,集中式光伏的投资逻辑已从"抢装规模"转向"精细化运营":储能配置成为标配、东部高电价区域优先级提升、绿电绿证增值服务成为第二增长曲线。

中国集中式光伏正站在十字路口

政策驱动的装机冲动与市场化改革的收益挤压形成博弈,成本优势与电网约束构成矛盾。未来十年,中国集中式光伏将在"量"的惯性增长与"质"的价值重塑之间寻找新平衡。唯有完成从政策依赖到市场竞争、从单一发电到系统服务的转型,中国集中式光伏才能在全球能源转型中保持领跑地位。

索比光伏网 https://news.solarbe.com/202511/26/50013491.html