由弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)开展、受贸易机构欧洲太阳能协会(SolarPower Europe,简称SPE)委托进行的一项研究得出结论,欧盟实现每年30GW的太阳能组件制造目标在技术和经济上均是可行的。

为实现这一目标,欧盟及其成员国需“迅速行动”,并辅以有利的政策和投资环境。

研究着重指出了这方面的两个关键点:一是建立欧盟层面的、专门针对太阳能制造业的基于产出的支持计划;二是在全部27个成员国(包括在可能的情况下给予“欧盟制造”加分)有效实施《净零工业法案》(Net-Zero Industry Act,简称NZIA)政策方案。

研究指出,若不采取这些拟议的干预措施,欧盟太阳能制造业将难以在全球市场中竞争,“且有可能丧失该领域剩余的工业和技术能力。由于扩大生产工厂通常需要两到三年时间,因此,到2030年,为投资者在欧盟投资建厂创造必要条件的窗口期已所剩无几”。

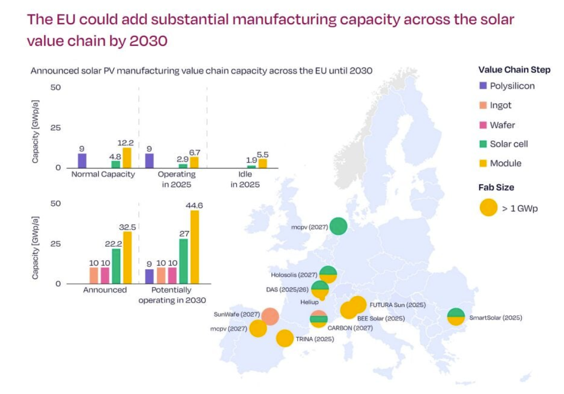

该研究称,到2030年,欧盟的太阳能组件年铭牌产能可能达到44.6GW。图片来源:欧洲太阳能协会/弗劳恩霍夫太阳能系统研究所。

欧洲太阳能协会首席执行官瓦尔布尔加·赫梅茨贝格尔(Walburga Hemetsberger)表示:“这份新报告强调,只要制定正确的政策,欧洲就能在2030年前实现30GW的太阳能制造产能,创造数千个本地就业岗位,并构建一条具有韧性、创新性的太阳能供应链,将经济价值留在国内。为实现2030年目标,欧盟及其成员国必须迅速行动。若不加以干预,欧洲将面临丧失太阳能领域剩余工业和技术能力的风险。”

研究提到,目前,欧洲在硅片、电池和组件方面的年制造产能均低于10 GW,而中国向欧洲供应的、覆盖光伏产业链各环节的光伏组件比例在81%至93%之间。

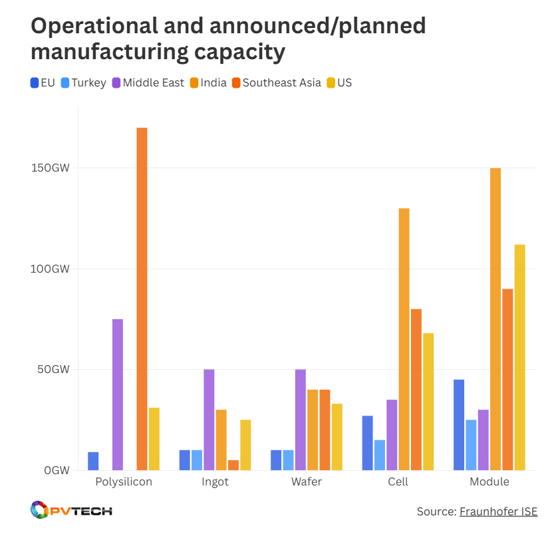

然而,若将截至 2030 年已宣布或计划的产能计算在内,这一数字会高得多,如下图所示。即便如此,欧盟在组件产能方面仍落后于其他地区,尤其是美国、印度和东南亚。

此外,该研究开展的分析基于三种符合欧盟《净零工业法案》(该法案于去年生效,旨在推动国内可再生能源制造业发展)韧性标准的情景。

第一种情景是,在欧盟建立一条完全垂直整合的供应链(从多晶硅到组件,包括太阳能玻璃和逆变器);第二种情景是从中国采购更多上游环节的原材料——多晶硅、硅锭和硅片,其余部分在欧盟生产;最后一种情景与前一种类似,但生产中心将设在东南亚,而非欧盟。

欧洲太阳能协会估算,与中、东南亚混合生产的体系相比,完全在欧盟境内生产的体系,其生产成本每瓦峰值(Wp)约高出0.128欧元;对于大型地面太阳能而言,欧洲体系的成本约为0.608欧元/Wp,而中国体系为0.5欧元/Wp。这意味着,与中国的组件相比,欧洲制造的组件,其平准化度电成本要高出14.5%。

这一差距由多种因素导致,其中劳动力成本差异最大(高出240%),其次是建筑和工厂成本(高出110%)、材料成本(高出50%)以及设备成本(高出40%)。

欧洲太阳能协会表示:“这给出了一个令人充满希望的迹象,即目前,根据《净零工业法案》招标规则,欧盟制造产品的额外成本已控制在15%的限额以内。”

图片来源:PV Tech,数据来源:FISE

此外,报告强调,通过结合资本支出(capex)和运营支出(opex)计划的一系列政策,成本差距可进一步缩小至10%以下。这些政策将同时惠及太阳能制造商和项目开发商,并基于产出提供支持。这一结果是以5GW的年铭牌产能为基础得出的。

就在该研究结果公布几天前,欧洲太阳能协会和欧洲太阳能制造委员会(ESMC)呼吁欧盟政策制定者采取《净零工业法案》以外的额外措施,以支持欧洲太阳能制造业发展。这两大贸易机构提出了欧盟委员会应考虑的五项关键措施,其中包括制定欧洲太阳能产业行动计划,或设立一项涵盖资本支出和运营支出支持的新型清洁技术制造基金。

索比光伏网 https://news.solarbe.com/202509/26/50009429.html