德国机械设备制造业联合会(VDMA)委托发布的最新报告显示,受全球产能扩张驱动,未来十年全球光伏制造设备累计市场规模将达 2500 亿至 3000 亿美元,年支出额预计从 2025 年的 166 亿美元增至 2035 年的 438 亿美元。

报告指出,尽管中国掌控了全球逾 80% 的硅基光伏产能,但欧洲设备在寿命与工艺稳定性上仍具优势;然而,由于缺乏本土大规模制造部署,欧洲厂商的竞争力正面临严峻挑战。

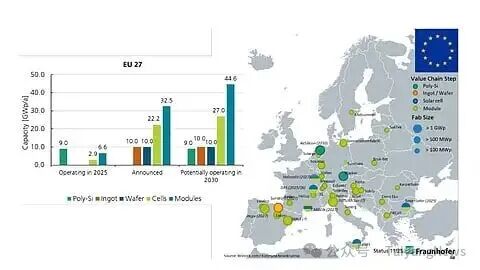

该图表出自 VDMA 报告,由弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)提供,展示了欧盟光伏制造格局,包括已宣布的吉瓦级工厂及乐观情境下的 2030 年产能。(图片来源:VDMA)

这份题为《欧洲光伏机械与设备研究》(European Photovoltaics Machinery And Equipment Study)的报告由弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)与 ISC Konstanz 联合撰写。报告预测,随着各国纷纷扩大太阳能生产规模,全球光伏制造设备的年度资本支出将从 2025 年的 166 亿美元大幅攀升,至 2035 年达到 438 亿美元,进而推动未来十年全球累计市场总量落在 2500 亿至 3000 亿美元区间。

目前,以中国为首的亚洲竞争对手凭借高额补贴继续主导全球光伏制造领域,控制了硅基价值链各环节逾 80% 的生产产能。分析显示,虽然竞争对手在提升吞吐量和生产率方面表现突出,但欧洲设备在使用寿命和工艺稳定性方面依然保持领先优势。

然而,欧洲设备制造商缺乏强有力的本土市场支撑。尽管已有多个吉瓦级制造项目的宣布,但实质性的投资仍然有限。截至 2025 年,欧盟多晶硅运营年产能为 9GW,太阳能电池为 2.9GW,光伏组件为 6.6GW,且没有任何铸锭或硅片产能。基于公开声明,欧盟有望建成各 10GW 的铸锭和硅片产能、22.2GW 的电池产能以及 32.5GW 的组件产能。

在乐观情境下,报告作者认为到 2030 年,欧盟的多晶硅运营产能可达 9GW,铸锭和硅片各达 10GW,太阳能电池达 27GW,光伏组件达 44.6GW。弗劳恩霍夫 ISE 光伏部主任 Ralf Preu 博士指出:“欧洲持续开发高效太阳能制造技术,但若没有本土的大规模工业部署,其竞争力将岌岌可危。我们拥有卓越的研究能力,现在需要的是具备工业卓越性的真实工厂。”

全球光伏市场预计到 2035 年将增长约 2.5 倍,年新增装机容量达到 1,650GW。随着背接触(BC)、异质结(HJT)和叠层电池等新技术的出现,欧洲制造业迎来了新的扩张机遇。欧洲目前在行业主流技术 TOPCon 上已拥有深厚经验。ISC Konstanz 联合创始人 Radovan Kopecek 博士表示:“欧洲机械设备已在当前的 TOPCon 技术中证明了其实力。向背接触、HJT 和叠层电池的技术转型为欧洲设备供应商创造了重大机会,但速度至关重要,客户越来越优先考虑短回报周期、集成解决方案和快速响应时间。”

随着竞争在中国以外加剧,印度和美国等国正成为新的制造市场,报告作者对欧洲企业提出多项建议,包括扩展交钥匙工程(turnkey)能力、开发风险共担商业模式、加强售后服务结构以及提升在关键市场的本地化存在。此外,报告呼吁行业和政策制定者采取果断行动,在欧洲层面协调产业政策,包括提供定向投资支持和采购计划。

弗劳恩霍夫 ISE 与 SolarPower Europe 曾在 2025 年 9 月的一份报告中建议采取紧急政策支持,包括资本支出(CapEx)、运营支出(OpEx)及基于产出的激励措施,以缩小欧盟与中国在光伏组件制造成本上的差距。

索比光伏网 https://news.solarbe.com/202603/31/50020957.html