根据根据 SEIA 和 Wood Mackenzie 发布的报告 U.S. Solar Market Insight 2025 ,2025 年美国新增光伏装机容量为 43.2GW(DC)较 2024 年的 50GW 下降 14%。虽然装机量同比下滑,然而已光伏连续第五年成为美国电网新增发电装机的最大来源。光伏与储能合计占去年全美新增电力装机总量的 79%。

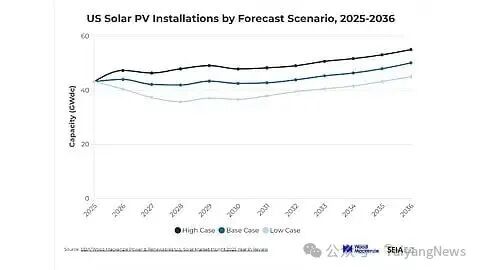

报告预测美国光伏市场前景依然广阔,预计到 2036 年将新增 490GW 容量。(图片来源:SEIA 和Wood Mackenzie)

装机下滑主要集中在地面电站(Utility-scale)板块。主要原因在于:受税收抵免政策截止期限变化的影响,开发商更倾向于囤积设备以满足“安全港(Safe-harbor)”条款,而非直接推进电站投入商业化运营(COD)。

细分市场表现如下:

地面电站: 全年新增装机量为 34.7GW(DC),同比下降 16%。仅四季度就环比大幅萎缩近 40%,

户用光伏:受 Section 25D 税收抵免政策提前终止的影响,装机量同比下降 2%,至 4.65GW(DC)。

工商业光伏:得益于加州 NEM 2.0 政策(净计量电价政策)下的存量项目持续并网,逆势增长 6%,达到 2.34GW(DC)。

社区光伏:同比骤降 25%,仅为 1.43GW(DC)。

值得注意的是,德克萨斯州、印第安纳州等由共和党主政的 7 个州,贡献了 2025 年全美超三分之二的新增光伏装机。

Wood Mackenzie 分析师维持对长期增长看涨的预期,指出光伏相较于其他电源具备更快的部署速度,足以满足由数据中心驱动的激增电力需求。在基准情景下,预计到 2036 年全美将新增 490GW 光伏装机,累计装机量将攀升至近 770GW(DC)。

在制造端,2025年对美国而言是“里程碑式”的一年——全美组件产能同比激增超过 50%,从 2024 年底的 42.5GW 提升至 65.5GW。根据 SEIA 截至 2026 年 3 月的统计,美国本土光伏供应链运营产能已达:组件 66.6GW、电池片 3.2GW、硅片 5GW、硅锭 5GW,以及多晶硅 25GW(当量)。

然而,美国本土市场亟需政策确定性。特别是涉及“受关注外国实体(FEOC)”界定、针对多晶硅及其衍生品的 232 条款关税,以及针对老挝、印尼和印度太阳能进口的“双反(AD/CVD)”调查等。

索比光伏网 https://news.solarbe.com/202603/11/50019472.html