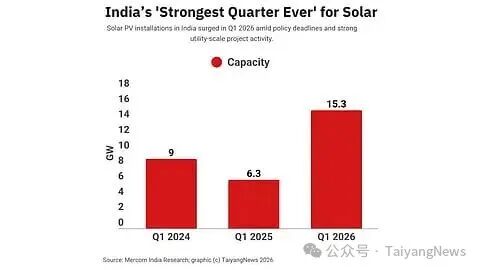

根据 Mercom India Research 的最新报告,印度在 2026 年第一季度新增光伏组件装机容量达到 15.3GW,创下该国历史上单季度装机量的最高纪录。这一数字较 2025 年同期的 6.3GW 同比大幅增长超过 143%,环比 2025 年第四季度的 10.3GW 也增长了近 49%。

印度 2026 年第一季度光伏装机量达到 15.3GW,而 2025 年第一季度和 2024 年第一季度分别为 6.3GW 和 9GW。(图片来源:TaiyangNews)

截至 2026 年 3 月 31 日,印度累计光伏组件装机容量已超过 152GW,光伏占该国总装机容量的 28%。在本季度的强劲表现中,地面电站项目(公用事业规模)占据主导地位,装机量达 12.6GW,占比超过 82%,其中古吉拉特邦、拉贾斯坦邦和马哈拉施特拉邦位居前列。此外,在 PM-KUSUM 计划的推动下,分布式光伏也实现了快速增长。

此次创纪录的增长主要源于开发商为赶在政策截止日期前完工而引发的“抢装潮”。分析人士指出,关键驱动因素包括针对太阳能电池的《批准型号与制造商清单》(ALMM)List-II 即将实施,以及跨州输电系统(ISTS)费用减免优惠的削减。Mercom India 总经理 Priya Sanjay 表示,尽管市场普遍预期 ALMM 政策不会延期,但开发商和组件制造商仍可能寻求针对特定项目的短期宽限。

与装机量的爆发形成对比,一季度的招标和拍卖活动显著下滑。当季授予的招标容量约 3GW,同比下降 68%;拍卖容量约 4GW,同比下降 64%。开发商在投标时表现得极为谨慎,主要担忧包括 ALMM 合规条件的不确定性、持续上涨的土地成本以及大面积连片土地的稀缺。

尽管 2026 年有望成为印度光伏装机的巅峰之年,但基础设施瓶颈仍不容忽视。Mercom Capital Group 首席执行官 Raj Prabhu 警告称,输电网络的就绪程度和电力消纳基础设施正难以跟上可再生能源产能的快速增长。随着渗透率提高,电网灵活性和储能集成将成为维持未来增长的关键。此前,印度国家太阳能联合会(NSEFI)曾预测,印度有望在 2026 财年成为全球第二大光伏组件市场,年度装机量或接近 50GW(AC)。

索比光伏网 https://news.solarbe.com/202605/15/50023071.html