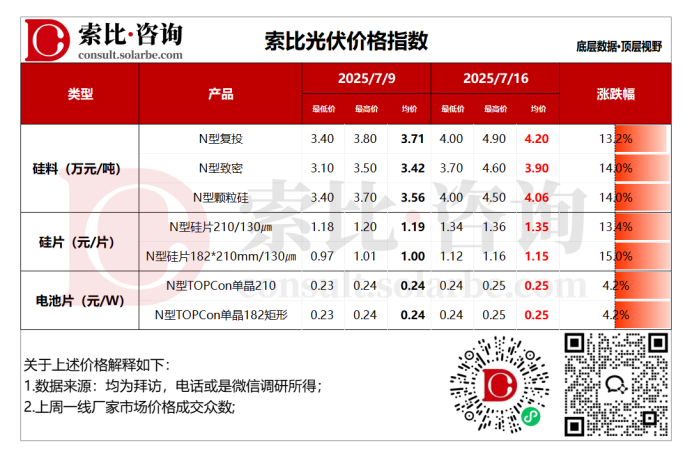

本周硅料价格上涨。

N型复投均价4.20万元/吨,N型致密均价3.90万元/吨,N型颗粒硅4.06万元/吨。价格方面,受“反内卷”政策驱动,硅料企业集体提价。

据索比咨询分析,头部企业因成本优势推动涨价,而高成本企业成交仍艰难。供需方面,新疆环保限产叠加西南复产不及预期,硅料月产量降至10万吨,库存仍处于高位。下游硅片仅小规模补库,组件价格维稳,终端电站对涨价接受度低。

政策高压下,硅料价格短期内将延续“报价稳、成交缓升”趋势。

本周硅片价格上涨。N型210硅片均价1.35元/片,N型182*210mm硅片均价1.15元/片。

价格方面,硅片价格出现实质性上涨,这一波上涨主要受上游硅料提价及“反内卷”政策预期推动。

在价格上行的同时,市场成交活跃度同步提升,但下游电池环节对高价的抵触情绪增强。

基于对政策持续性、成本支撑及供需格局的综合分析,短期内光伏硅片价格将延续上涨态势,但涨幅收窄,进入温和上升通道。

本周电池片价格上涨。N型TOPCon单晶210电池均价0.25元/W,N型TOPCon单晶210R电池均价0.25元/W。价格方面,本周电池片价格结束长期下跌趋势,开启政策驱动型反弹。中央层面要求加速产能出清,硅料、硅片、电池环节协同挺价。

电池厂主动延缓出货以修复亏损,硅片价格涨幅超10%,直接推高电池片生产成本。电池厂前期维持低库存,在产线全开背景下对硅片采购急速攀升,但组件端接受度不足导致博弈加剧。

短期内,预计电池片价格延续涨势,但涨幅收窄,因组件端接受能力接近极限。

组件方面,尽管近期加入涨价队伍的厂商数量增多,但实际成交中议价空间仍较大。

部分企业采用“高价即刻提货、低价需等待”的策略,既加速采购决策,又保留低价成交余地。

前半周,市场特价组件库存规模可观,其中TOPCon及HJT组件部分品牌库存约30-40MW,BC组件部分品牌库存10-15MW,对涨价势头形成持续抑制。

不过当前处于需求淡季,特价组件出货速度较缓,催单效果有限,库存消化节奏偏慢。

整体来看,光伏组件市场仍处于“调价与库存博弈”阶段,策略性抬价与特价去库存并行,需求淡季下的价格走势仍待需求端进一步释放信号。

索比光伏网 https://news.solarbe.com/202507/17/50004119.html