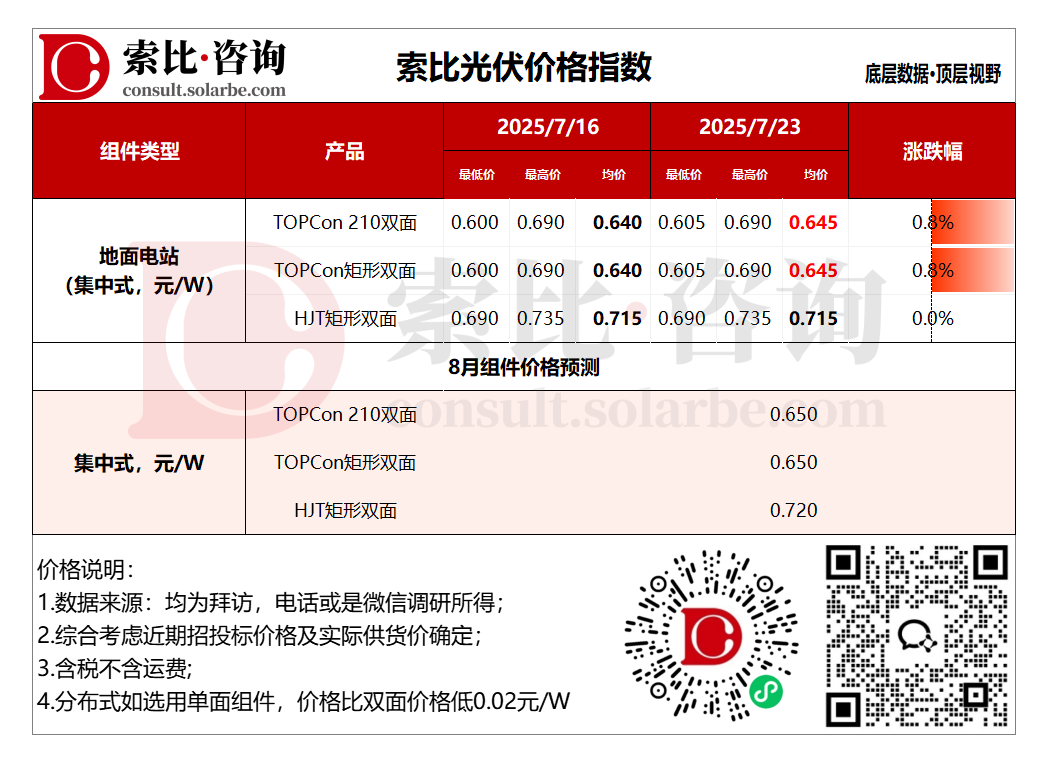

组件

本周组件价格上涨。地面电站TOPCon210双面0.645元/W,TOPCon矩形双面0.645元/W,HJT矩形双面0.715元/W。

供需方面,组件环节6月产量约46GW,7月排产小幅下降。电池厂主动累库施压组件商,但组件环节库存同步增加,7月累库周期持续,供需矛盾突出。

装机方面,7月23日,国家能源局发布1-6月份全国电力工业统计数据。上半年光伏新增装机212.21GW,其中6月新增装机14.36GW。

价格方面,中央财经委与工信部7月初明确“打击低价无序竞争”,要求售价覆盖全成本,头部企业执行30%减产,直接推高上游价格。但电站电价机制未定,对组件价格敏感度极高,抑制涨价传导。7月底政治局会议或出台更多细则,若执行力度减弱,涨价基础可能松动。政策余温下,组件价格仍存上涨惯性,但涨势趋缓且分化延续。

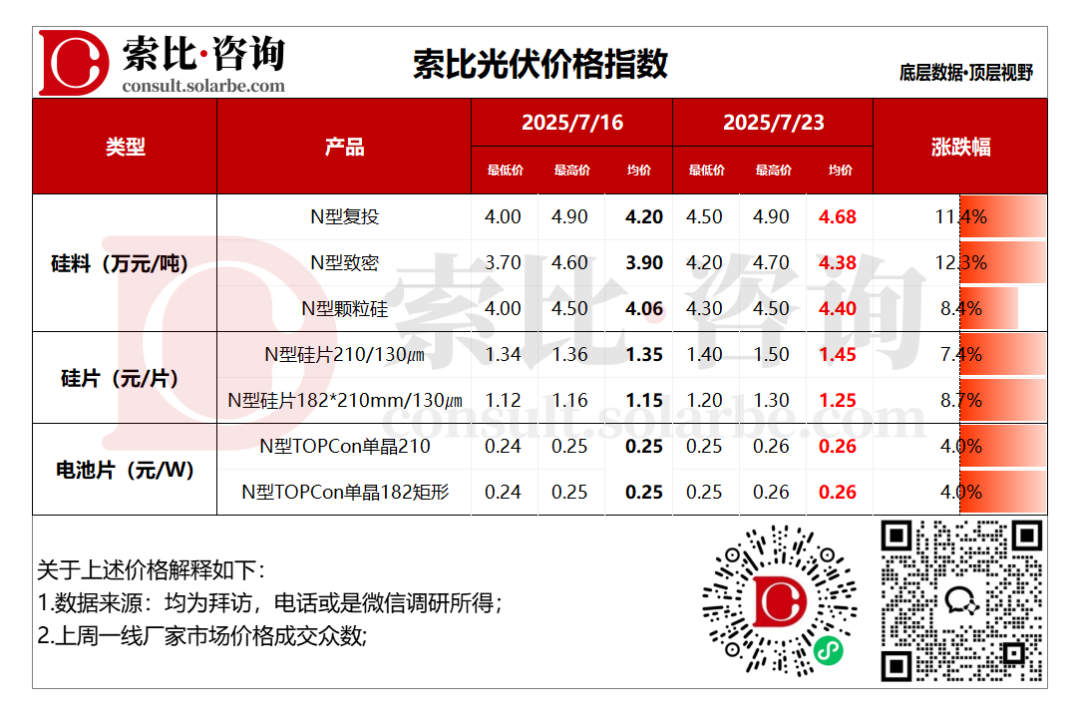

硅料/硅片/电池

本周硅料价格上涨。N型复投均价4.68万元/吨,N型致密均价4.38万元/吨,N型颗粒硅4.40万元/吨。

供需方面,硅业分会数据显示,7月份硅料产量约10.5万吨,8月份产量将小幅增至11万吨。硅料报价冲高后,实际成交以小单补库为主,大单停滞。供给侧改革细则待落地,企业报价仍锚定全成本线。利润修复可能刺激西南高成本产能重启,若政策执行松动,低价产能复产将压制涨价空间。短期内,硅料价格预计小幅震荡为主。

本周硅片价格上涨。N型210硅片均价1.45元/片,N型182*210mm硅片均价1.25元/片。供需方面,头部企业执行30%减产,硅片环节开工率降至50%-60%,供应收缩支撑涨价。电池片环节提货积极性增加,硅片库存明显下降,市场成交放量。虽报价普涨,但实际成交以大厂订单为主。短期内光伏硅片价格将延续上涨态势,但涨幅收窄,进入温和上升通道。

本周电池片价格上涨。N型TOPCon单晶210电池均价0.26元/W,N型TOPCon单晶210R电池均价0.26元/W。

供需方面,多家电池企业延缓出货,通过累库施压组件端接受涨价,强化议价权。新报价以海外订单和小单补库为主,大单未放量,下游观望情绪浓厚。短期内,电池片价格仍有小幅上行空间,核心驱动从“政策预期”转向“实际订单落地”。

索比光伏网 https://news.solarbe.com/202507/25/50004666.html