2025年7月,中央财经委第六次会议的点名整治,为光伏行业“反内卷”行动吹响了冲锋号。一时间,协会摩拳擦掌,产业链龙头纷纷响应,资本市场闻风而动,仿佛行业触底反弹的曙光就在眼前。

然而,这并非光伏行业首次向“内卷”宣战。就在一年前,一场由自律公约主导的“反内卷”战役已轰轰烈烈打响,其结局却宛如一声闷雷——“雷声大,雨点小”。不如说,如今重启战局本身,已是首轮行动效果不彰的无声注脚。

一场由行业协会组织,行业龙头配合,全行业激昂推进的自救行动,是怎么最终沦为一声叹息的?

复盘这场一年前的集体自救,我们看到的是:一场基于“君子协定”的自律蓝图,如何在残酷的市场生存法制和囚徒困境的博弈法则面前步步溃退。

也给了我们对本次“反内卷”行动成败众多的启示。

01供需错配,重云如盖

2024年上半年,好消息是,多晶硅、硅片、电池、组件产量同比增长均超32%;

坏消息是,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%。

一句话总结就是:卖的更多了,收入反而更少了。

中国光伏行业协会名誉理事长王勃华,在7月召开的研讨会上对行业的评价是“冰火两重天”。而就在5个月前,他用的还是相对中性的“喜忧参半”。

半年的时间里,光伏行业的形势已经到了说是十分严峻也毫不过分的程度。

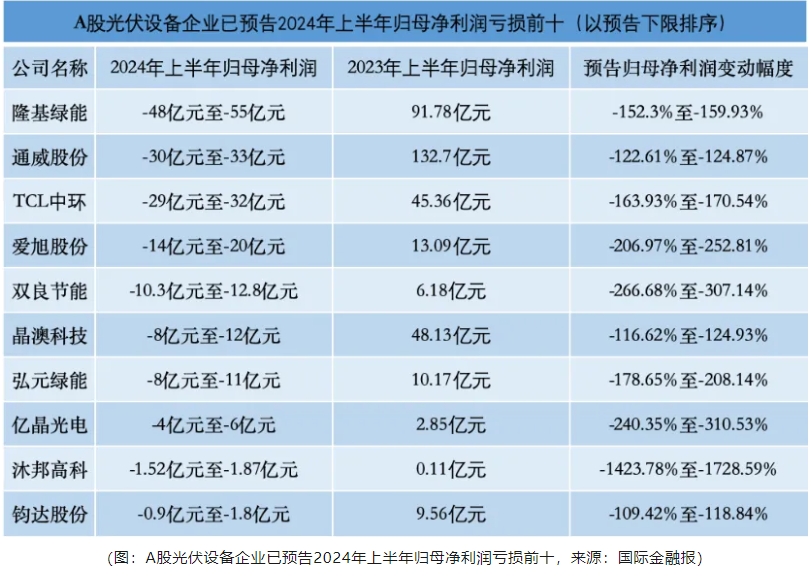

多晶硅等多环节价格击破成本线,组件开标价格持续下降,基本在0.7元/W~0.8元/W,造成了全产业链的亏损。半年报中,大多数企业处于净利润亏损状态,且与一季度相比,二季度多数主产业链企业预期亏损加剧。

到2024年 ,7月16日收盘,在申银万国光伏设备行业分类的64家上市公司总计市值较年初缩水逾4000亿元,整体下跌幅度达27%,光伏板块千亿市值企业仅剩阳光电源和隆基绿能。

而另一方面,产量、规模的持续增长,能够看到的,是国内厂商硅料、硅片、电池、组件四大主产业链的产能,预计将从2023年底的均超800GW,进一步增至2024年的均超1000GW,

但鲜少被提及的,则是2024年全球的光伏市场需求量预期仅390GW~430GW,最终即使超预期增长,也仅为500多GW。

借用正泰集团董事长南存辉在这次研讨会上的话来说,光伏行业供需严重错配,“深度洗牌”的阶段,来了。

重云如盖的光伏行业,随着7月底中央政治局会议作出“强化行业自律,防止‘内卷式’恶性竞争”的明确部署,看到了一线曙光。

一场集体自救与协同监管的“反内卷”行动即将展开。只是彼时,所有人都不会知道,一切又将在差不多相同的时间里遭遇反弹、逐一失灵。

02君子协定,难敌现实

第一场攻防战,由中国光伏行业协会于10月14日正式发起。

当日,协会在上海召集阿特斯、高景、晶澳、晶科、隆基等16家企业,举行防止行业“内卷式”恶性竞争专题座谈会。

彼时的会议主旨思想是:统一思想,直击要害。

统一思想,为的是让行业企业能暂缓价格战,避免多输。为此,会议商讨了关于“反内卷式竞争、反低于成本倾销”等内容的行业自律公约。

直击要害,则是因为自律公约终究是治标不治本,必须要采取关键行动,破除根源矛盾。为此,会议商讨了如何有序化解供需失衡、出清过剩产能。

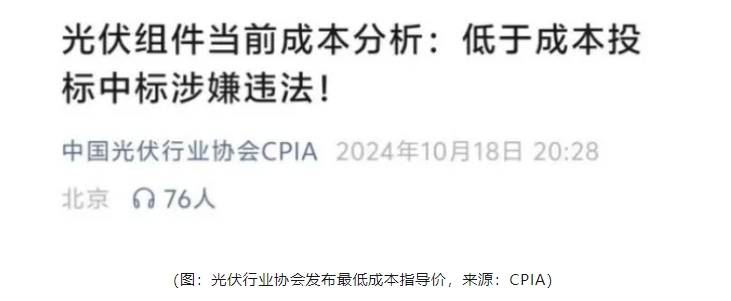

座谈会的顺利召开是一个好的开头,4天后,协会公众号便划出“0.68元/瓦”的红线,明确这是“当前保障质量前提下的最低成本”,更进一步明示低于此价中标“涉嫌违法”。

从结果上来说,此举一定程度上确实为价格战筑起了一道堤坝。

10月,中节能太阳能股份公司2024年度光伏组件框架协议采购开标,13家企业参与投标,均价0.694元/W。同时,从入围结果看,低于0.68元/W的投标单位未能入选。

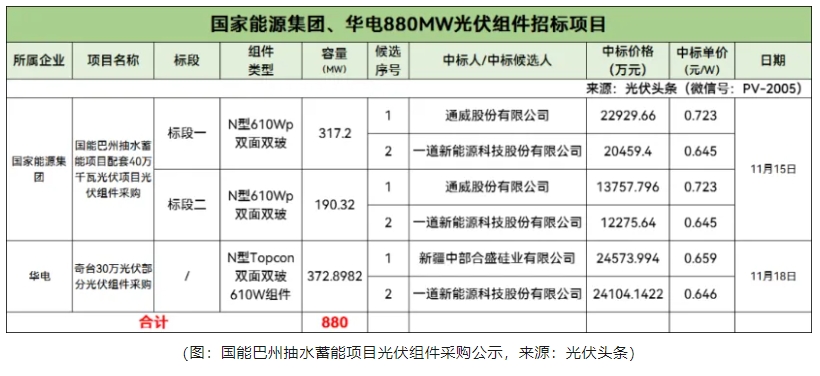

11月,国能巴州抽水蓄能项目光伏组件采购公示,通威以0.723元/W的报价排名第一中标候选人。

12月,南网能源2024年第一批晶体硅光伏组件框架招标项目发布中标公告: TOP4的报价全部高于组件最低成本价,平均报价达0.7元/W。

可见,0.68元/W的成本红线在行业企业之间已达成一定共识。然而,市场马上以一种简单粗暴的方式,将微妙的集体约定给轻松击破。

12月9日,中国电建发布2025年度光伏组件框架采购开标公告,组件招标规模高达51GW,创下光伏行业史上最大规模光伏组件集采记录。

这一件事验证了一个道理:在足够的利益诱惑下,所有的君子协定都将沦为废纸。

在如此大订单的“诱惑”下,虽然行业骨干和龙头企业仍遵循“自律”要求,在成本线以上进行投标,但超半数的光伏企业出现低于成本价投标的情况,并且中国电建承认其投标价格有效。

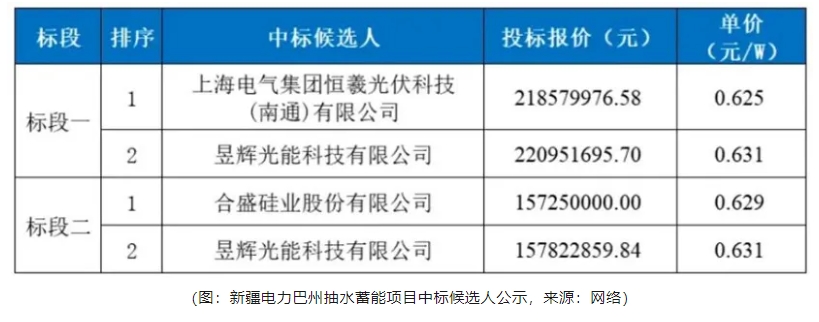

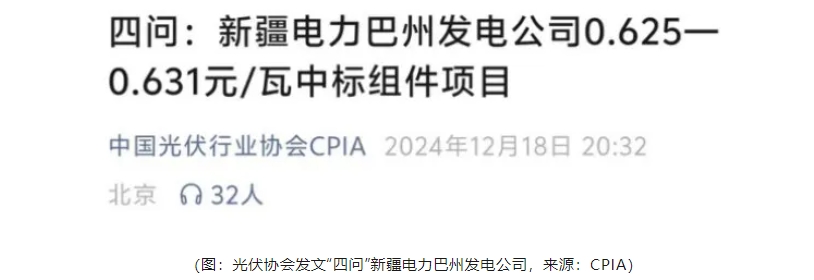

如果说中电建此次开标最终还留出了“框架标报价并非最终中标价”的一点情面,那么新疆电力巴州抽水蓄能项目马上便补上“临门一脚”:

12月17日,该项目进行中标候选人公示,中标组件在0.625—0.631元/W区间,合盛硅业等低于成本价的单位纷纷入围。

至此,行业最低价的遮羞布被完全扯下。

赤裸裸的“价低者得”无疑令群情激愤。隔日,行业协会发出措辞严厉的“灵魂四问”,可最终却没有等到任何回应——实际上,该单位此前的招采信息中明确设置了0.6313元/瓦的最高投标限价。

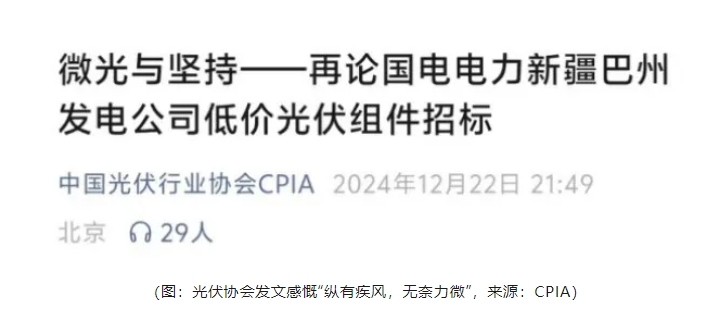

而协会也早在11月便向招标单位制发了《风险提示函》,并建议其“切勿设定不合理限价”。但同样未收到任何回复。

锤子一旦打破了车窗,破坏将一发不可收拾。然而从协会的权能来说,其所能做的也只能止步于此了。

12月22日,协会深夜发布题为《微光与坚持——再论国电电力新疆巴州发电公司低价光伏组件招标》的文章,充满悲情地感慨“纵有疾风,无奈力微”。

并且引用了周易的内容感叹行业的崩塌:

善不积不足以成名,恶不积不足以灭身

这也暴露出行业自律的执行层面存在明显的结构性短板。

协会不具备强制行政约束力,注定是无牙老虎,难以发挥震慑力。

无论划定的成本红线多么清晰,在利益驱动下,面临生死存亡的中小企业为保现金流,必然选择亏本接单续命。

而这些企业公然违约,却几乎无需承担任何实质惩罚,这自然会催动头部企业为守卫市场份额,同步降价跟进。

有业内人士如此评价:“在市场化机制下,自律协议就是谁遵守谁吃亏,如果没有非常强制的约束,仅依靠自律就是一场无解的‘囚徒困境’” 。

03产能出清,击鼓传花

值得庆幸的是,“反内卷”行动并未因此而遭受太大挫折。如前所说,自律公约本就是缓兵之计、一时之策,更关键的整合、出清过剩产能的第二场攻防战已经同步于12月打响。

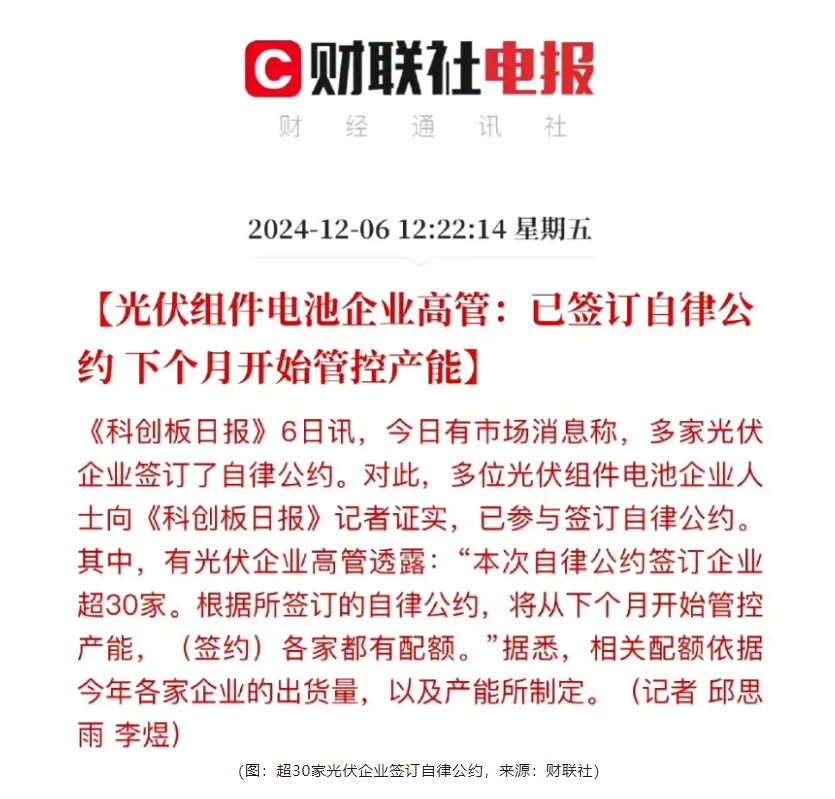

在2024光伏行业年度大会期间,协会牵头包括隆基、协鑫、晶科、晶澳、天合、正泰、一道新能、爱旭、东方日升、捷泰、通威等在内的33家企业召开促进光伏产业高质量可持续发展专题座谈会。

最终促成覆盖产业链制造端各环节八至九成产能的这些龙头企业共同签署“自愿控产”的自律公约。

根据公约,从2025年1月开始管控产能,签约企业各有配额,相关配额依据2024年各家企业的出货量以及产能制定。

目的在于约束各个光伏组件电池企业在未来的生产、销售中量力而行,降低行业内因过度竞争导致的资源浪费。

据报道,这份公约可能还设定了保证金缴纳及第三方机构全程监督等机制,以图在法律和行业规范的框架下,最大程度地确保公约执行落地。

对缺席或退出公约的企业,则设置一定的限制措施,或在日后产能分配、招投标等环节上有所体现。

然而,“自愿控产”的墨迹未干,2025年伊始的现实便又给了行业当头一棒。

据北极星光伏网梳理,2025年刚开局,30个项目密集进行公示,总规模超182GW。其中,7个电池、组件项目已顺利投产、竣工,规模合计31.1GW。与此同时,9GW组件项目设备入场,进入投产前的冲刺阶段。

这边在文邹邹的开会讨论配额,那头已经开足马力扩产,一场严肃的行业自律,此时变成了一场荒诞的滑稽戏。

(图:2025年1-2月光伏项目统计,来源:北极星光伏网)

在建项目方面,7个电池、组件项目破土动工,规模达14.97GW。另外,7个硅片、电池、组件项目获得公示,规模总计78.1GW;1个异质结电池项目成功通过备案。

除此之外,2025年扩产热情依然不减,共有7个、超29GW项目签约落地,包括12W拉晶、切片,8GW电池组件。

这些项目中,有的围绕一体化布局进行“补链”,如爱旭、TCL中环围绕组件建设的项目开始陆续投产。

有的则将目光聚焦在HJT、钙钛矿等新技术上,试图借此实现弯道超车:

如北京博雅洁能科技有限公司等纷纷押注钙钛矿;国电投新能源科技有限公司、四川铄阳异质结新能源有限公司则分别计划投建10GW异质结项目。

一边是“产能过剩”的红色警告,另一边却是“击鼓传花”式疯狂加码。这背后的原因错综复杂:

有资本逐利,下注新技术催生新市值神话;也有前期惯性使然,企业无法一脚踩下“刹车”;也有地方政府对“新三样”格外偏爱,不惜给出各类优厚政策,催生企业投资意愿强烈而不注重风险控制……

无论如何,行业苦盼的“产能出清”,最终戏剧性地变成了新一轮更猛烈的“产能扩张”前奏。

04寒冬未尽,功败垂成

进入2025年,尽管“反内卷”的疾呼从未停止,然而行业的发展却在某种程度上展示出进一步异化的诡谲态势。

比如行业内的专利战,诉讼的频率在增加,涉及的范围在扩大,更重要的是,被告仍是中企,但主张权利的,正越来越多的变为中企。而且,原告、被告中都不乏行业龙头。

例如3月3日,隆基绿能在美国向德克萨斯州东区联邦地区法院对晶科能源及其子公司提起专利侵权诉讼,指控后者的TOPCon技术(隧穿氧化层钝化接触)及其他多款光伏组件产品侵害其美国专利,要求其禁止销售相关产品并赔偿经济损失。

此外,诸如晶科能源反过来起诉隆基绿能专利侵权案,天合光能与中清光伏科技有限公司、中清国投实业的侵害发明专利纠纷,晶澳科技与正泰新能专利侵权案等,光伏行业专利诉讼明显增多。

但其中一些诉讼的产生,并不符合企业依靠知识产权获取快速发展的初衷,而是出于不理性的市场竞争。阿特斯创始人、董事长、首席执行官瞿晓铧在今年的中国光储原创技术论坛上直言“中国光伏进入了‘黑暗森林’时代,专利成了内卷的武器。”“反对光伏企业以专利保护之名,行恶意竞争之实。

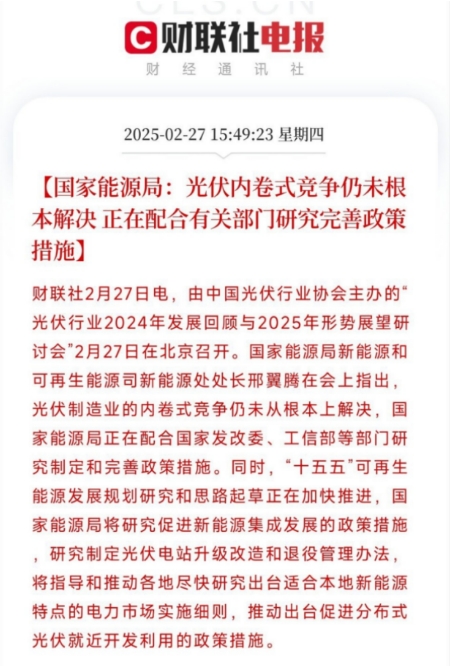

同时,国家能源局也在行业会议上承认:内卷问题仍未解决,将研究下一步的措施。

(图:国家能源局:光伏内卷式竞争仍未根本解决,来源:财联社)

至此,行业首轮“反内卷”行动,可以说实质上已迎来败局。

05尾声

尽管效果难说尽如人意,但这场充满波折的探索绝非徒劳无功。其暴露的利益博弈、系统性困局以及自律监管乏力,恰恰为后续行动提供了极其宝贵的经验地图。

实际上,2025年7月启动的新一轮行业治理风暴,已经展现出显著区别于去年的变化:

治理主体正从主要依靠“行业自觉”,实质性加码至具有更强力的“行政约束”(转为以工信部为核心牵头部门)。无疑是对“非强制性公约难有震慑力”这一痛点的回应。

通往行业健康发展的涅槃之路,注定伴随着艰难转型的阵痛,却也蕴含着根本性的变革方向。

展望前路,光伏产业必须勇于“断臂求生”,直面产能实质性出清带来的短期剧痛。

只有当技术迭代带来的实质性能效优势取代单纯的低价肉搏成为核心竞争力,只有当全国统一大市场的公平竞争规则碾碎地方政府各自为政的招商内卷与地方保护,光伏产业才能真正挣脱“卷”的泥淖,共塑一个“盈”的未来。

2024年的首次“反内卷”绝非徒劳。它用一次近乎悲壮的“失败”,为行业和监管者写下了一本珍贵的参考教材。

索比光伏网 https://news.solarbe.com/202507/16/50004011.html