上游价格维稳 纠结留给下游

多晶硅

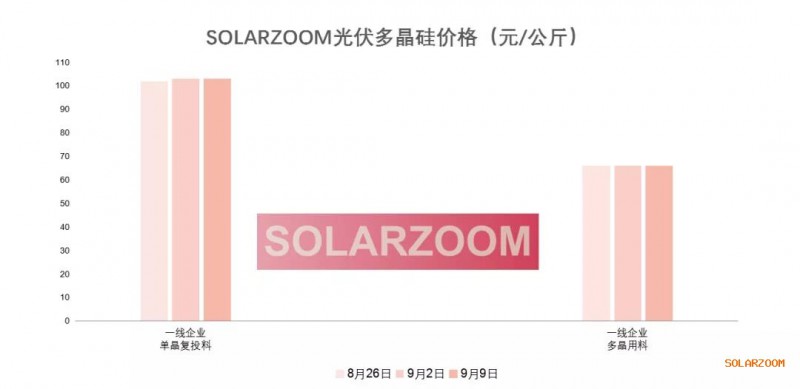

本周国内多晶硅市场仍然处于下游有需求,但实际又“无价无市”中,国内下游主要采购大厂的本月主要订单仍未最终确定,本周成交仍以散单小单为主。目前国内多晶硅企业依然无明确报价,基本采取有需求一单一议的策略。由于下游采购大厂采购价格迟迟未定,其他无多晶硅库存的企业在采购时也多为按需少量采购,多以观望等待为主。

本周国内单晶复投料主流成交价维持上周的95-98元/公斤,多晶一级料价65元/公斤左右,整体多晶硅价格后续上涨已略显乏力。9月整体下游采购进度不达预期,市场上多晶硅待售量有所增加,但预计随着后期主流订单的签订以及国庆节前备货预采,国内多晶硅整体供应上仍会处于紧张中。市场供给方面,新疆疫情缓解物流运输逐步恢复正常,新疆部分企业逐步复产满产,之前发生事故的多晶硅企业本月也开始有产出;受洪水影响生产紧急被叫停的多晶硅企业老产线目前仍处于停产中,本月复产预计有一定难度;海外复产多晶硅工厂也已逐步达产。

硅片

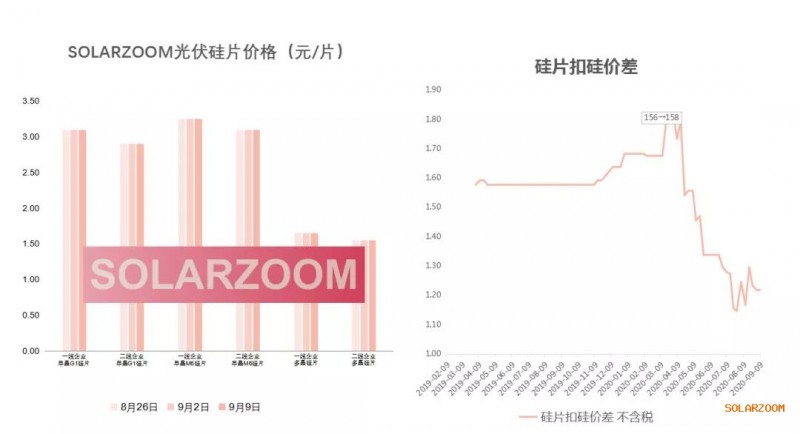

本周国内单晶硅片价格继续坚挺,市场上单晶M6硅片主流价格区间在3.1-3.25元/片,单晶G1硅片在3-3.08元/片;近期上游多晶硅价格的持续上涨以及多晶硅供应不足的情况下,国内一二线单晶硅片厂商价格差距有所缩小,需求方面整体一般。

多晶方面,在上下游逐步企稳的情况,本周国内常规多晶硅片价格基本与上周持平,中效硅片主流价格基本在1.3-1.35元/片,高效多晶硅片价格在1.55-1.65元/片,在产多晶硅片企业表示目前需求比较平稳,多集中在中效片,而高效常规以及黑硅多晶硅片需求较弱。

电池片

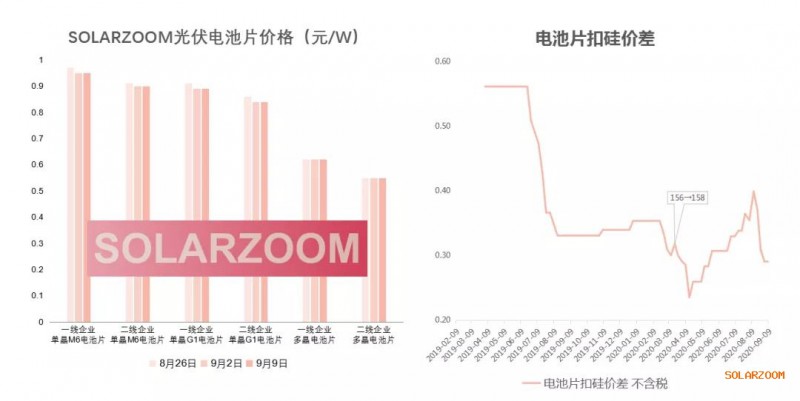

国内单晶电池片价格在经过前几周的持续走弱后本周暂稳,在下游需求从单晶G1逐步往单晶M6电池切换的过程中,而市场整体单晶M6产能仍明显少于单晶G1产能的情况下,单晶G1电池片价格及需求整体弱于单晶M6电池价格以及需求。

本周单晶G1电池片主流价格在0.85-0.89元/W,部分出货不畅有库存的企业价格可至0.85元/W以下,单晶M6电池片价格在0.9-0.93元/W。多晶方面,在多晶电池上下游环节价格基本持稳情况下,近期国内多晶电池片价格也是平稳,整体起伏不大,主流价格仍在0.55-0.6元/W。

组件

上游电池片环节前几周价格下跌,除少量组件厂有降价迹象外,整体并未明显带动国内主流组件价格的回调。本周国内主流单晶组件价格在1.6-1.7元/W,更高的报价依然存在,主要原因是组件辅材如光伏玻璃以及铝边框等价格都有不同程度的上涨,一定程度上抵消了电池片价格下跌带来的影响。

多晶组件价格除处理库存部分价格较低外,现货价格较之前则有所上涨,主流价格在1.35元/W左右;一些组件厂商价格更高,但多晶组件利润依然有限。

国内终端需求上在当前的组件价格水平下起色不大,国内部分大型项目依然处于被叫停延迟中;海外市场需要具体情况具体分析,组件涨价接受度不同国家不同地区都有差异:欧洲地区竞争较为激烈,日美国家对于涨价的接受度相对较高,此外目前东南亚地区尤其是越南需求较为较大,而印度市场因疫情影响需求有一定影响。

索比光伏网 https://news.solarbe.com/202009/11/330274.html