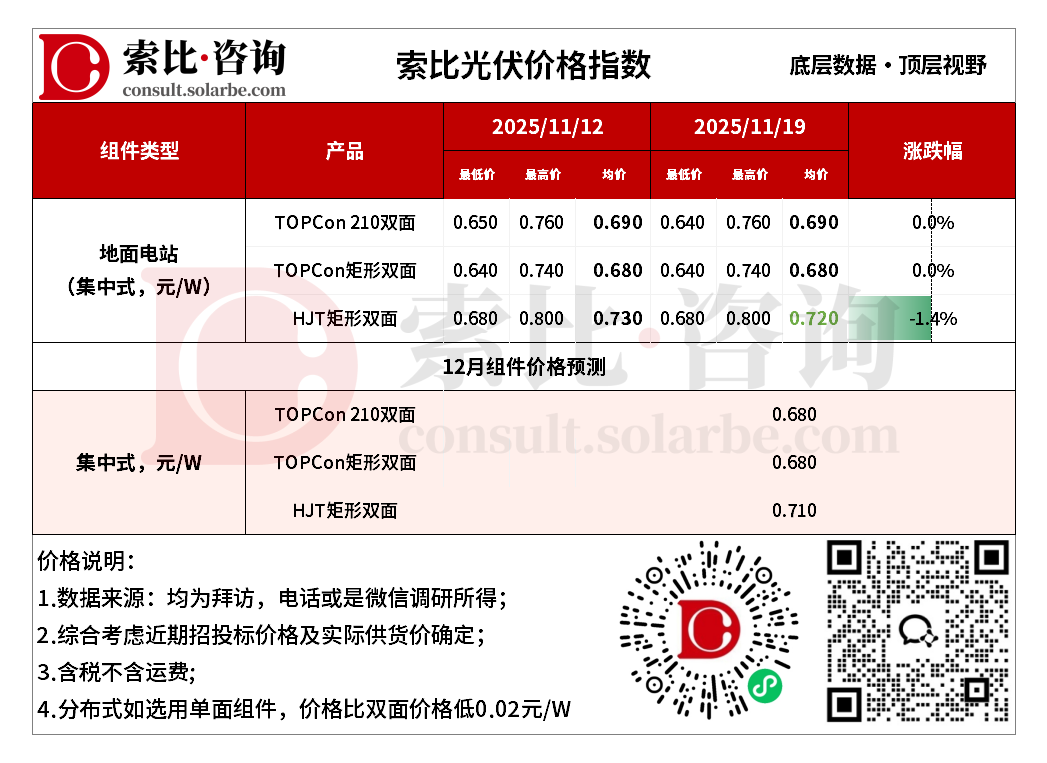

组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周组件价格下降。地面电站TOPCon210双面0.690元/W,TOPCon矩形双面0.680元/W,HJT矩形双面0.720元/W。

供应方面,11月国内组件整体排产预期下降。不过头部企业为了出货,排产可能稍有上升,而其他多数企业则选择适当减产来清理库存。作为组件上游的核心原料,11月国内多晶硅产量预计接近12万吨,环比10月有较大幅度减少,尤其是四川和云南地区停产了较多产能。上游原料的减产是支撑产业链价格的重要因素。

需求方面,终端接受度偏低,市场呈现有价无市的状态。分布式市场采购意愿低迷,海外需求也因冬季来临而回落。招标采购容量小幅回升,中标均价微降,这反映出在大型集采项目中,价格竞争依然激烈。虽然组件企业有提价意愿,但终端企业对预报涨的组件价格接受意愿在减弱。同时,部分尺寸组件因海外集中采买结束,库存压力较大。

价格方面,目前市场处于供需博弈的僵持状态,虽然需求不振,但上游硅料价格持稳,加之部分企业有稳价意愿,为组件价格提供了支撑。短期内,预计光伏组件价格将呈现整体企稳,局部承压的格局。

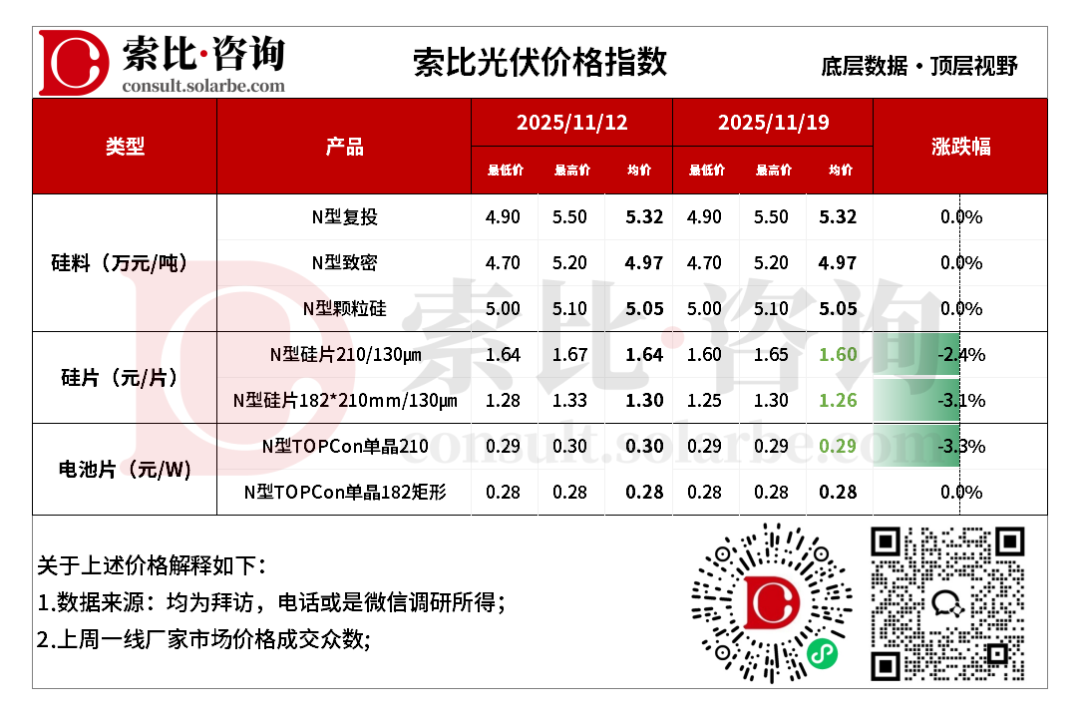

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周硅料价格不变。N型复投均价5.32万元/吨,N型致密均价4.97万元/吨,N型颗粒硅5.05万元/吨。

供需方面,西南地区受枯水期等因素影响,部分企业已大幅减产甚至停产。供应的主动收紧,有效对冲了需求端的压力。尽管下游的硅片和电池片价格出现了不同程度的下滑,且硅片企业已开始执行减产计划,但多晶硅目前并非集中签单期,给了企业一定的缓冲空间来维持报价稳定。在供应已收紧和社会库存高企的现实背景下,上下游企业对供需变化的容忍度较高。稳价意愿相较于疲软的市场需求,对短期价格的影响力更为显著。短期内,硅料价格预计将继续维持弱势平稳的运行格局。

本周硅片价格下降。N型210硅片均价1.60元/片,N型182*210mm硅片均价1.26元/片。

供需方面,为应对库存压力和疲软的需求,硅片企业从11月开始执行减产计划,排产预计将环比下降。同时,硅片环节的库存累库趋势已有所放缓,但目前总库存仍处于合理水位以下。下游的电池片厂家由于自身排产下调和对后市价格继续下跌的预期,采购策略非常保守,普遍实行限价采购,并以消化自身库存为主,这使得硅片的新增订单非常有限。周初市场延续了前期的悲观情绪,部分现金流紧张的二三线企业为了回笼资金,出现了恐慌性抛售的行为,导致硅片价格持续下探。此后多家龙头硅片企业联合发起挺价。尽管头部企业努力维持官方报价坚挺,但小厂的散单仍在低价出货,导致市场实际成交价与官方报价的差距正在拉大。短期内,预计硅片价格大概率将维持弱势平稳的格局,但下行风险依然存在。

本周电池片价格下降。N型TOPCon单晶210电池均价0.29元/W,N型TOPCon单晶210R电池均价0.28元/W。

供需方面,下游组件企业为了清理库存而降低开工率,并减少了对外采购电池片的需求。同时,海外需求也出现退坡,导致整体订单萎缩。尽管上游硅料和硅片价格试图企稳甚至联合挺价,但并未能有效向下传导。在市场转淡的背景下,各尺寸电池片出货普遍承压。短期内,预计电池片价格大概率将继续维持弱势震荡的格局。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202511/20/50013014.html