组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

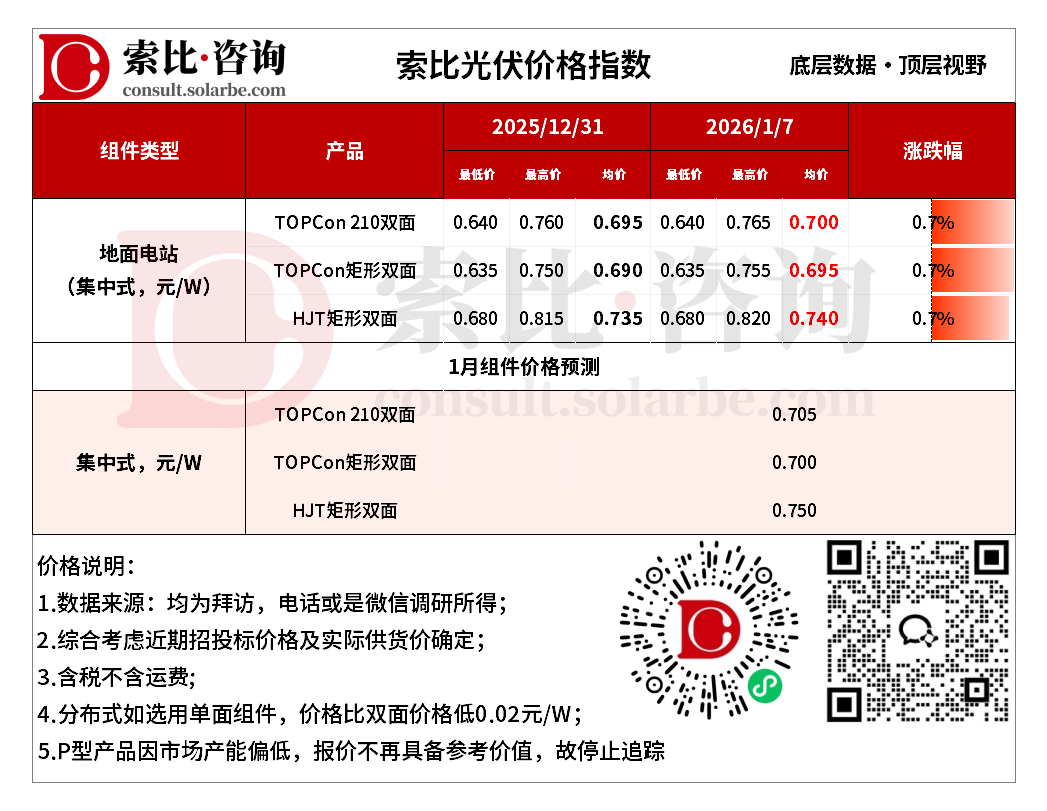

本周组件价格上涨。地面电站TOPCon210双面0.700元/W,TOPCon矩形双面0.695元/W,HJT矩形双面0.740元/W。

需求方面,2026年国内新增光伏装机中性情景预计为200-210GW,同比降幅23%-26%。一季度是传统淡季,国内外市场需求均季节性放缓,新签订单能见度低。叠加高价组件,下游电站投资会更为谨慎。

供应方面,12月组件产量约35GW,环比下降约15%。预计1月排产进一步降至约30GW左右。企业主动、大规模减产,直接减少了市场供应量,是支撑报价最核心的因素。尽管排产大降,但需求萎缩的幅度可能更大。行业库存,尤其是上游硅料仍处高位。

价格方面,上游硅片、电池片价格持续上涨,尤其是白银价格飙升,给电池和组件环节带来巨大成本压力。虽然报价上行,但下游对高价组件接受度有限,实际成交量未能同步放大。短期内,光伏组件价格走势预计将呈现报价坚挺与成交拉锯并存的局面。

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

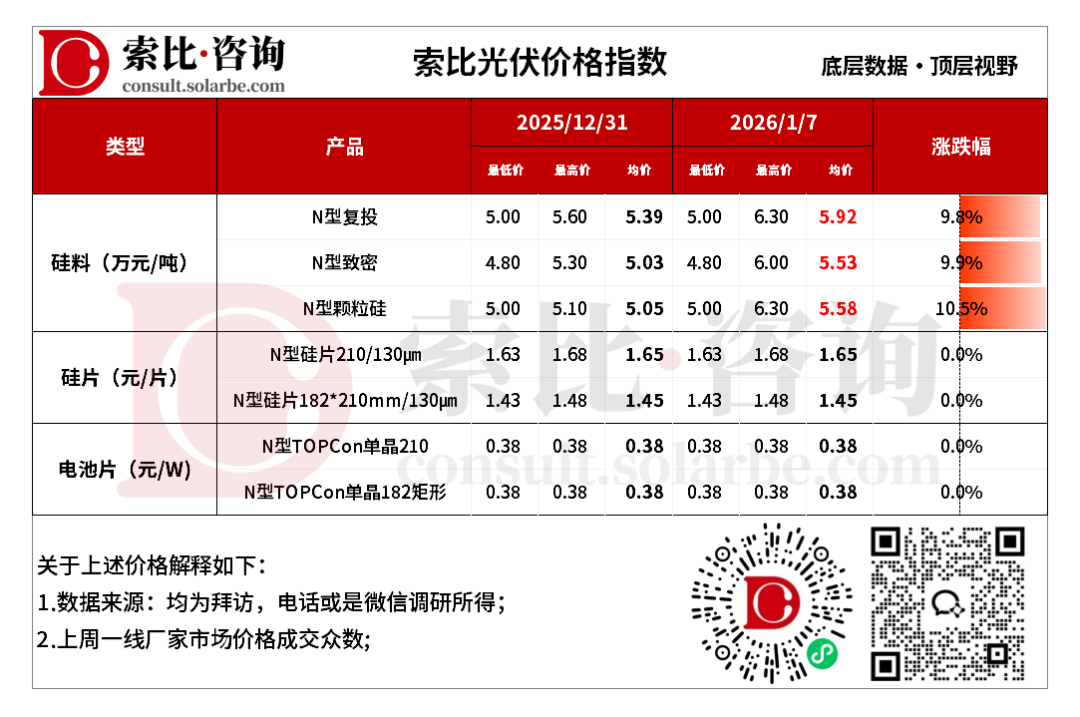

本周硅料价格上涨。N型复投均价5.92万元/吨,N型致密均价5.53万元/吨,N型颗粒硅5.58万元/吨。

供需方面,硅业分会数据显示,12月份硅料产量约11.12万吨,环比下降3.2%。2025年全年硅料产量约131.9万吨,同比减少28.4%。尽管有减产,但相对于下游需求,供应仍略显过剩。硅料库存在本周继续累积。整体行业库存依然处于高位。龙头企业挺价意愿坚决,报价坚守在6万元/吨以上。短期内,硅料价格大概率维持高位震荡,但难有实质性上涨。

本周硅片价格不变。N型210硅片均价1.65元/片,N型182*210mm硅片均价1.45元/片。

供需方面,硅片端已在12月实施较大规模减产。得益于前期减产,近期硅片环节的去库存进度显著。1月排产总量有小幅回升的可能。短期内,预计硅片市场的主流报价保持坚挺,甚至可能因成本压力有小幅上调。然而,在需求没有实质性改善的情况下,实际成交价将难以突破当前区间

本周电池片价格不变。N型TOPCon单晶210电池均价0.38元/W,N型TOPCon单晶210R电池均价0.38元/W。

供需方面,为应对库存压力和需求疲软,电池片环节已实施大规模减产。12月份电池片产量环比下降约15%,预计1月排产将进一步下降约15%。短期内,电池片主流报价预计将维持在高位,但受制于疲软的实际需求,价格进一步大幅上涨的动力不足。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202601/08/50016362.html