光伏行业,从2004年大发展起,就是一个话题性行业,海外反倾销、反补贴、国内大额补贴的产业政策、产能过剩。

过去十五年,在技术更新换代下,各大企业也在各个阶段领略风骚,虽然没有互联网浪潮的大开大合,精彩的故事也从不稀缺。

未来15年,光伏行业也值得跟踪研究。作为泛半导体行业,光伏是前沿的技术阵地,“平价上网”、“市场竞争”等关键词将取代传统的“补贴”、“倾销”,研究的价值更加凸显。

更为宽泛的意义是全面认识补贴的含义。市场总会谈补色变,好像补贴就是寻租、就是低效率。就经济学术界来说,由于市场失灵的大量存在,政府补贴的原因本身就是正当的,但是执行层面的不对称信息等的确可能导致效率的缺失,但是否有效仍待进一步研究,“补贴就是低效”这种武断的言论显然是经验主义错误。

而且光伏这种高技术密度、高资金密集性的重资产行业,通过补贴实现了超出市场规律的超速发展,近几年开始又将回归市场规律,给众多其他补贴的新兴产业提供了足够多的学习材料和范式。

光伏行业的“激荡三十年”

2004:伊始

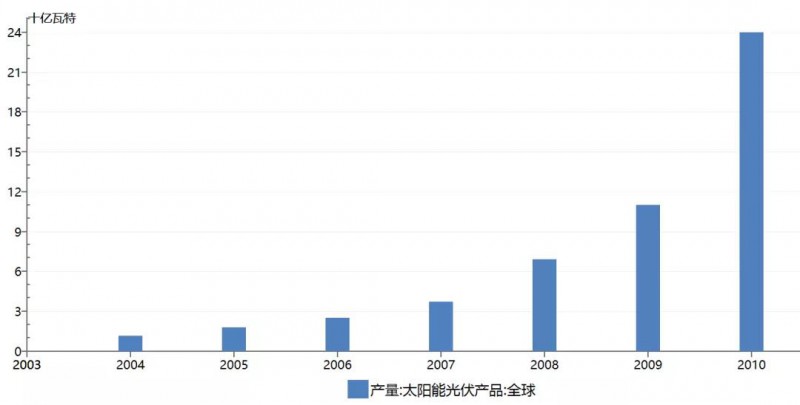

光伏发电行业,即太阳能发电行业,第一次作为产业的形式走进大众的视野是在2004年前后,2003年开始,欧美等国陆续出台了各种鼓励太阳能等清洁能源利用的政策,2004年全球光伏市场需求也因此比2003年增加了一倍。

2004年成为全球光伏产业化元年

资料来源:全球可再生能源网

特别是欧洲市场的大发展,大大拉动了我国光伏产业的出口。到2007年,我国光伏电池产量就来到了全球市场的第一;而无锡尚德创始人施正荣以 150 亿身价超越黄光裕登顶中国首富,光伏行业逐渐被大家所熟知。

随后,天合、阿特斯、林洋、中电、晶澳等一批国内的光伏企业挂牌海外资本市场,到2008年年底,我国就有13家光伏企业完成海外上市。

而中国光伏行业国内市场的发展,略慢于全球市场。2006 年,《中华人民共和国可再生能源法》正式颁布;2010年,我国将光伏产业确定为战略性新兴产业,光伏行业的国内市场呈现爆发式增长。

2008-2013:阵痛

2008-2009年的全球金融危机导致行业增速大幅下滑,但是行业的大环境并未改变,2010-2011年又重回高位。

2011 年,美国商务部发起了对中国光伏电池的“反倾销”、“反补贴”(俗称“双反”)调查,最终裁定平均征收税率 37%,期限 5 年。紧接着,欧盟国家也跟随美国提起对国内光伏行业的“双反”调查。

受此影响,全球光伏装机量出现首次下滑,下滑7.5%,但新建产能仍在持续释放,产能过剩问题更加突出,进而产业链各环节价格暴跌,企业也陷入全面亏损,光伏行业经历了最严重的一次全面衰退。

严重依赖出口的国内光伏产业泡沫迅速破裂,江西赛维资不抵债,上海超日债券成为国内债券违约第一单,大批中小企业停产倒闭,行业内企业产能利用率不到 50%。截止 2013 年第一季度末,在美国上市的光伏企业市值只有 2010 年年末的 30%不到。

此前风光无两的无锡尚德陷入绝境,华尔街投资机构Maxim Group对它的目标价评为0美元,认为尚德的股票一文不值。2013年3月,无锡尚德正式破产重组,代表着一个时代的终结。

2013-2018:转折

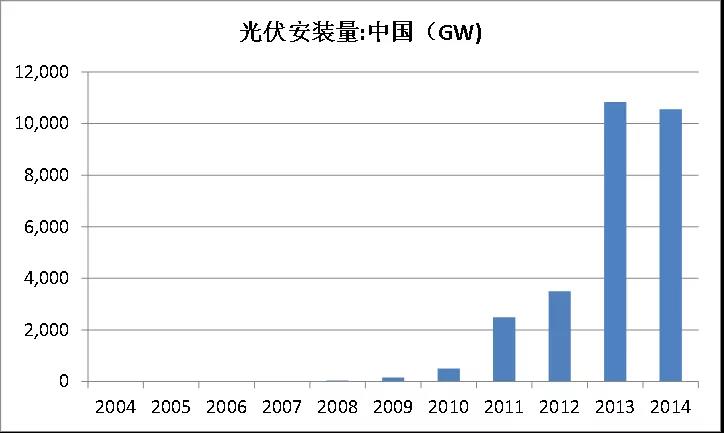

过分依赖出口必然导致波动风险很大,而国内巨大的内需市场尚待开启。随着光伏发电建设成本的逐步下降,2013年《国务院关于促进光伏产业健康发展的若干意见》出台,成为中国政府对于光伏产业扶持政策的行动纲领,在中央层面肯定了光伏产业的战略地位,度电价补贴政策也正式启动, 2013 年也成为我国光伏发电发展元年。

2013年成为中国光伏产业化元年

资料来源:Solarzoom

2012-2017年,中国国内光伏新增装机量6年年复合增速高达57%,而除去中国外的其他市场同时间段的复合增速只有9%。以2017年为例,当年中国装机量为全球的55%。

经过六年的高速发展,中国光伏装机量跃居全球第一。根据BP统计数据,2012年,中国光伏装机量占比全球总容量的仅7%,与日本相当。经过6年的快速发展,到2017年,该比例已上升到33%。

2019-:新生

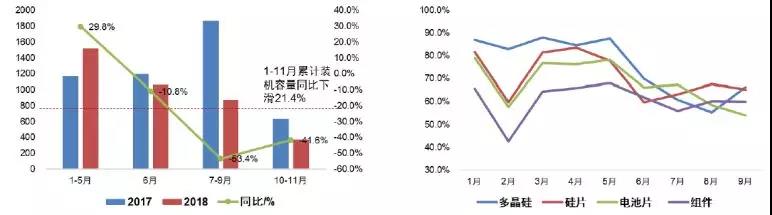

2018年6月1日,国家发改委、财政部、国家能源局联合发布《关于2018年光伏发电有关事项的通知》,简称531新政,暂停安排2018年普通光伏电站指标、严控分布式光伏规模,并将新投运项目上网电价统一降低0.05元/千瓦时。

这次的新政被认为是史上“最严厉”的光伏新政,直接叫停普通光伏电站,控制分布式光伏规模,降低补贴强度,其力度之大、波及范围之广,令广大光伏发电企业措手不及。

531新政后,国内装机容量(左)和产能利用率受挫(右)

资料来源: BNEF,CPIA,东方证券

531以来,光伏产业链各环节价格普降30-40%,这次的缩紧,“意外”地加速了光伏发电的平价进程。现在平价上网已经近在咫尺,目前已有四川、云南等少数省份实现了平价上网,若产业链价格进一步下降20%,则全国绝大部分省份将迈向“平价上网”时代。

平价上网将成为近几年行业的核心词汇。对于行业研究来说,平价上网意味着行业的驱动因素将发生本质的改变,不再是政策驱动,而是着重看企业自主成长能力。企业间比拼技术、创造正的现金流,优质公司有望获得埃尔法收益。

东吴证券分析师认为:本轮周期出清后,全球光伏产业将出现一轮长度在15年以上的“全球平价上网大周期”。

站在历史的更迭点上,不胜唏嘘。光伏行业走过政策庇佑的15年,即将迎来依靠内生动能的15年,激荡“三十年”的下半场正式开幕。

而下半场的平价上网,最根本的推力就是技术进步带来的成本下降,成为恒久远的话题。

行业下半场正式开幕

光伏行业技术特点

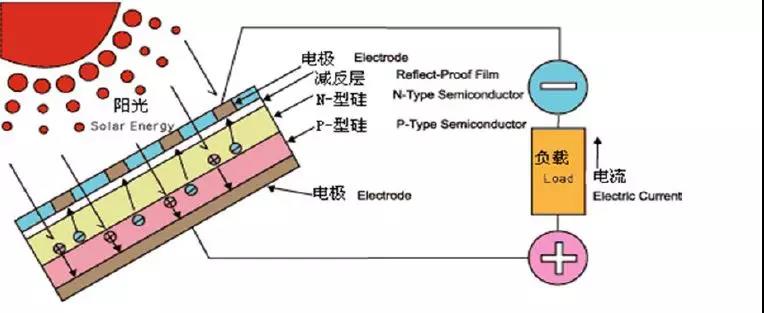

传统发电方式基本都是轮机发电,而光伏发电原理非常独特—“光生伏特效应”,即半导体的光电效应。

太阳能电池是一个半导体光电二极管,光子照在P-N结内形成电子——空穴对,电子在内建电场的作用下向电池负极移动,经过外电路达到正极形成电流,光能就变成了电能。当许多个电池串联或并联起来就可以成为有比较大的输出功率的太阳能电池方阵了。

太阳能电池主要由电子元器件构成,不涉及机械部件,所以,太阳能发电设备极为精炼,可靠稳定寿命长、安装维护简便。

太阳能电池简图及太阳能发电的工作原理图

资料来源:Solarstock

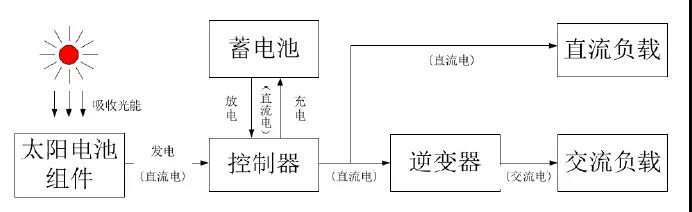

上文所述的仅为单个太阳能电池(组),而要能成为并网的太阳能发电系统,则还需要由太阳能电池方阵,蓄电池组,充放电控制器,逆变器,交流配电柜,太阳跟踪控制系统等设备。

太阳能发电系统工作原理图

资料来源:Solarstock

并网光伏发电系统是指通过太阳能组件产生的电流通过转换为交流电后并入公共电网系统。其特点是把发电系统所产生的电量直接输送给电网系统,由电网统一管理和调配后向用户供电。它是光伏进入大规模商业化发电阶段,并网太阳能发电成为电力工业组成部分的重要发展方向,是当今世界太阳能光伏发电技术发展的主流趋势。

而光伏(PV)就泛指太阳能光伏发电系统(photovoltaic power system),是通过半导体材料将光能转化为电能的系统设备的统称。

太阳能发电被称为最理想的新能源。①无枯竭危险;②安全可靠,无噪声,无污染排放外;③不受资源分布地域的限制,可利用建筑屋面的优势;④无需消耗燃料和架设输电线路即可就地发电供电;⑤能源转化率高;⑥建设周期短,建造维护成本低。

缺点主要包括:①照射的能量分布密度小,即要占用巨大面积;②获得的能源同四季、昼夜及阴晴等气象条件有关。

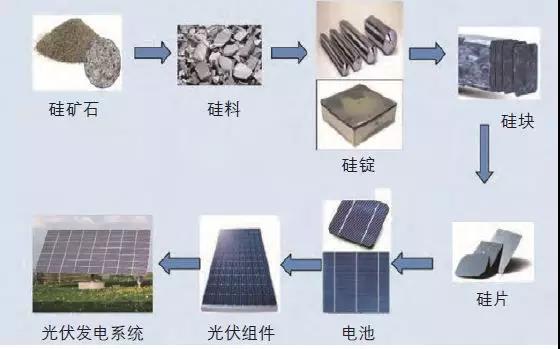

光伏行业产业链

光伏产业链条包括:

(1)上游行业的硅料的生产、提纯以及硅片、硅棒的加工,是一个非常重要的一个环节,垄断程度极高。

(2)中游行业主要包括太阳能电池的生产和光伏设备的组装。光伏行业的技术创新也主要集中在这一环节;光伏行业的焦点正在从硅片转向电池。

(3)下游行业则为光伏系统的应用环节。这是供应链的低端,产品附加值比较低,并且所需的技术水平也不高。

晶体硅太阳电池全产业链环节示意图

资料来源:《我国光伏技术发展报告》

光伏产业链不同的环节特点差别很大。

(1)上游的硅提纯由于具备规模经济,技术和资金密度高,因此形成了完全或者寡头垄断,目前国内企业在这个环节话语权仍低。

(2)产业链中部的制造加工属性明显,是国内制造业的优势环节,在这一领域的企业众多;其中电池片是中游的核心环节,也是近期市场关注的焦点。

(3)产业链最下游即为光伏的系统集成。

光伏产业链不同的环节特点差别很大。

(1)上游的硅提纯由于具备规模经济,技术和资金密度高,因此形成了完全或者寡头垄断,目前国内企业在这个环节话语权仍低。

(2)产业链中部的制造加工属性明显,是国内制造业的优势环节,在这一领域的企业众多;其中电池片是中游的核心环节,也是近期市场关注的焦点。

(3)产业链最下游即为光伏的系统集成,

如何映射到二级市场阿尔法收益?紧跟技术进步

为了实现光伏行业的下半场盛宴,成本下降仍是第一要务,而成本下降的唯一方式就是技术进步。体现在这个行业主要就是电池转换效率的提升。近年来,量产电池的光电转换效率逐年提升,未来仍有进一步下降的空间。

图14:近年来量产效率与实验室成果差距在迅速收敛

资料来源:NREL,东方证券

技术前沿将创造阿尔法

18年到现在,光伏行业的焦点从硅片转向电池;A股市场最火的莫过于PERC概念。相关个股捷佳伟创、迈为股份都在四个月内实现了股价大幅上涨。

2018年10月至2019年2月,捷佳伟创股价翻倍

资料来源:Wind

2018年10月至2019年2月,迈为股份股价是上市时的接近2倍

资料来源:Wind

其背后其实就是对光伏整个产业链中电池的制备技术,进行了不大不小的革新,也就是在传统铝背场电池工艺上进行升级,将常规产线的光电转换效率能够提升1个百分点到21.4%。

因此笔者认为光伏行业的下半场,最具备确定性投资方式就是跟踪技术革新,尤其是电池环节。对现有技术的改进或者颠覆性技术,将催生下一批牛股。

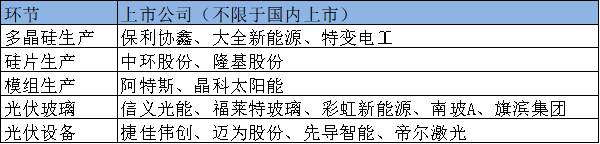

附录:光伏代表性上市公司

索比光伏网 https://news.solarbe.com/201905/20/307457.html