2016年12月,中国电力企业联合会发布十一月电力统计数据,电力需求同比增长率达5%。尽管出现了一定程度的复苏,但中国可再生能源电力发展仍面临较大阻力。在本次市场展望中,我们将通过深入数据分析,对“十三五”时期的电力供求情况做出预测。

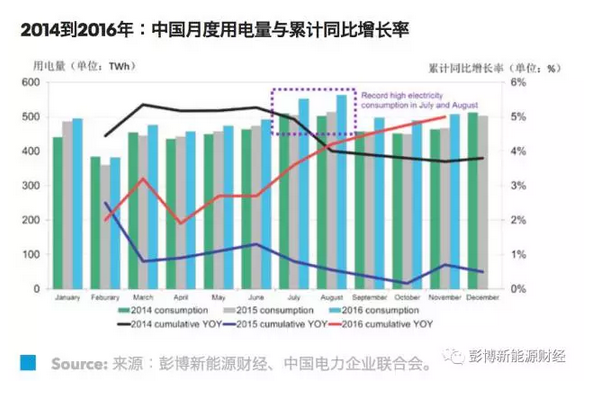

需求复苏:根据中电联的数据,上年11月份,中国的电力需求环比增长7%,同比增长近5%。这段时间内的需求复苏,主要是受到国内轻工业和制造业强劲增长的影响。此外,中国重工业领域的用电情况保持稳定,第三产业(主要是服务业)和居民用电需求继续快速增长。2016年,中国第三产业和居民用电在新增总用电量中的占比超过50%,这说明消费者侧的需求将成为未来电力市场增长的主要驱动力

光伏、煤电“抢”指标:为了拿“政策红包”,享受较高水平的上网电价,光伏开发商在2016年上半年抢建光伏装机量22GW。受到这部分光伏新增容量的驱动,中国前三季度的新增发电装机增长强劲。尽管中国的火电领域已出现明显的产能过剩,但投资者仍在抓紧投运更多燃煤发电设施,以便赶在明年的政策变化之前,锁定更多指标。未来,随着电力改革的推进,煤电预计也将直接进入电力批发市场,参与配电竞争。

利用率下降,限电上升:因此,尽管电力需求有一定的复苏,但由于发电容量仍在以2倍的速度增长,最终各类发电设施的利用率均有所下降(水电除外)。受到中国光伏抢建和电力市场逐步开放的影响,各类发电技术均需为抢占相对有限的发电需求而进行激烈竞争。在一些关键地区,可再生能源(风电、光伏和水电)的限电情况恶化,即使是在火电发电量占比持续下降的情况之下,也未有缓解。

投资活动已达顶峰:2015年,中国的可再生能源投资达到顶峰,占全球总投资额的三分之一。在“十三五”时期,中国的新投资将主要集中在改善电力系统的互联性和灵活性、加强可再生能源消纳、以及积极拓展电动汽车等新兴电力需求等方面

实现气候目标存在风险:如果能保持对清洁能源的大力投资支持,中国仍有机会实现其2030年气候目标。然而,“十三五”规划也透露出国家治理风电和光伏容量产能过剩、削减资金支持的意向,这意味着中国可能会“下调目标”,而这意味着脱碳失败的风险会有所上升。

索比光伏网 https://news.solarbe.com/201701/25/148330.html