由于主产业链企业基本处于盈亏平衡边缘,而且目前光伏产品价格在一季度微幅反弹之后继续处于下跌的趋势,在产品价格没有出现明显反转的基础上,产品利润率仍将处于较低的水平,因此光伏行业的低谷仍然将会维持一段时间。从2012年中报来看,只有拓日新能实现了增长,而其他公司都处于下滑的阶段,而上市公司对三季度的展望也不乐观,仅有拓日新能和超日太阳有可能实现盈利,行业仍然没有看到明确复苏的迹象。为把握光伏产业总体大局,OFweek太阳能光伏网特为网友们整理成章,尽览光伏上市公司2012年Q2财报资讯。

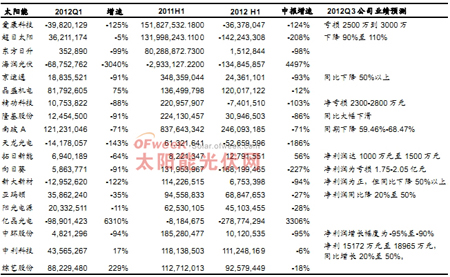

图1:2012年中报太阳能行业上市公司亏损情况(单位:元,%)

资料来源:公司财报 OFweek行业研究中心整理

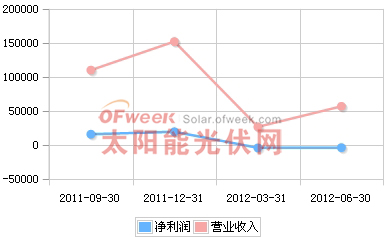

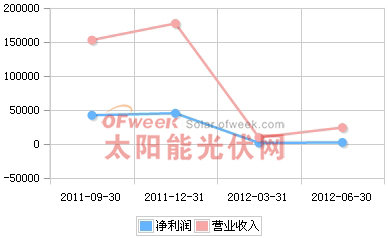

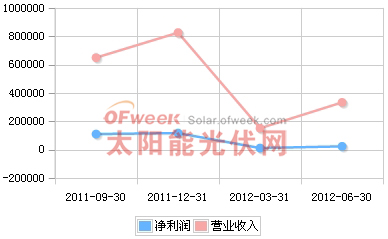

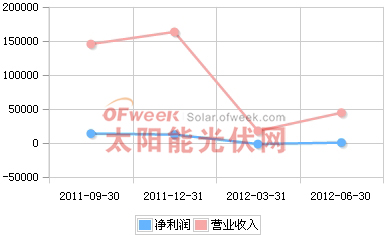

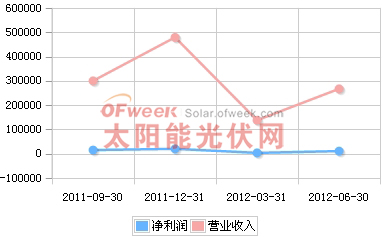

爱康科技上半年归母净利亏损3638万元

8月28日晚爱康科技发布2012半年报:上半年实现营业收入5.7亿元,同比降18.26%;实现营业利润-5135万元;归母净利亏损3638万元,同比增3.94%。公司预计今年1-9月归母净利亏损2500-3000万元。

图2:爱康科技2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:上半年,公司亏损主要原因是由于外部需求不振、竞争加剧导致边框和EVA市场价格大幅下降,综合毛利率同比下降9个百分点至7.88%,期间费用率同比增5.85个百分点至17.45。同时公司青海蓓翔电站项目已并网发电,按相关政策规定,上网含税每瓦电价1.15元中的0.354元为国家电网支付,计入主营业务收入,余款为财政补贴,计入营业外收入。

不过,爱康科技在半年报中对未来形势并不悲观。公司认为,随着光伏电站建设的稳定增长,光伏安装支架产品、光伏用EVA胶膜等配件的需求会提升,公司第三季度经营业绩将有望得到改善。爱康科技预计,今年前三季度将亏损2500万元至3000万元,亏损幅度进一步收窄。

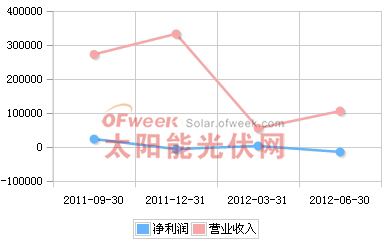

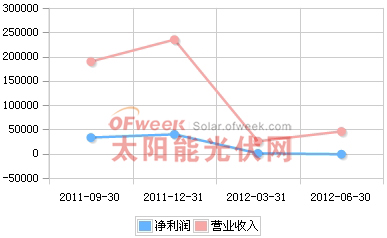

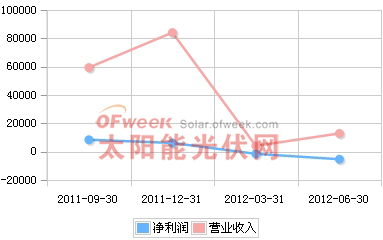

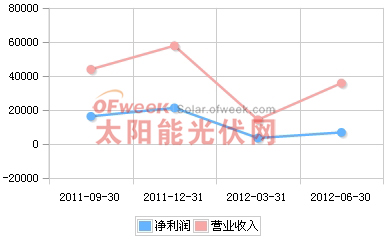

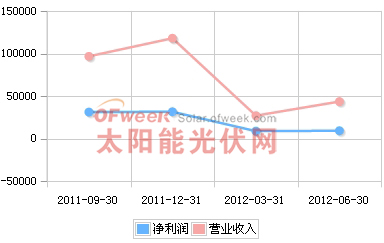

1 2 8 9 10 下一页>超日太阳上半年归母净利亏损1.4亿元

8月26日晚超日太阳发布2012半年报:上半年实现营业收入10.63亿元,同比降40.89%;实现营业利润-1.56亿元,同比降211.62%;归母净利亏损1.42元,同比降207.76%。公司预计今年1-9月实现归母净利同比降90-110%。

图3:超日太阳2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:上半年光伏行业产能严重过剩,供求关系发生了重大变化,组件价格大幅下跌,产品毛利率也有所下降,并且由于公司主要是销售给电站业务,应收账期长而坏账计提增加及欧元汇率损失导致业绩受到影响。但公司与合作伙伴一起合作开发的国内外电站业务在第三季度全面启动,下半年的出货量会大幅度增加,毛利率也有所提高,第三季度经营情况比上半年会大为改观。

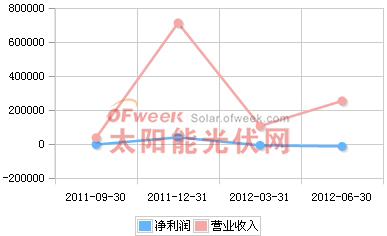

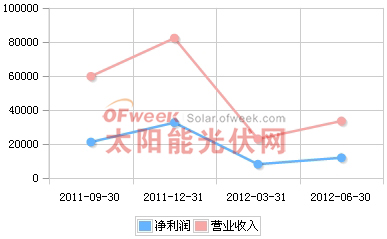

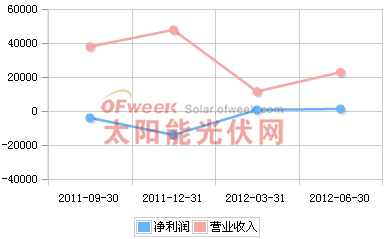

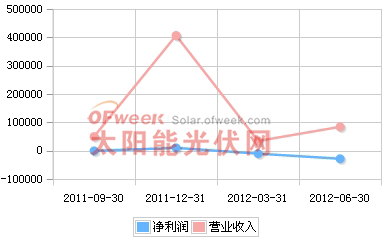

东方日升上半年营业利润-287.57万元

8月27日东方日升发布2012半年报:面对严峻的经营形势,公司实现营业收入75180.76万元,比上年同期下降37.46%,营业利润-287.5,7万元,比上年同期下降102.81%,归属于母公司所有者净利润151.28万元,比上年同期下降98.12%。

图4:东方日升2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:受光伏行业产能阶段性过剩、欧州经济不景气等诸多因素的持续影响,产品销售价格同比去年大幅下降,尽管公司销售量同比去年保持增长,但主营业收入和利润率仍同比大幅下降;欧元汇率出现大幅下跌,产生汇兑损失;公司产品销售量同比去年增加,公司运营成本同比增加;另外,公司部分电站项目仍处于建设或试运行期,收益尚未实现。

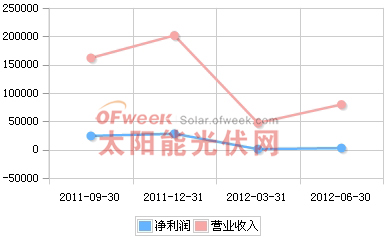

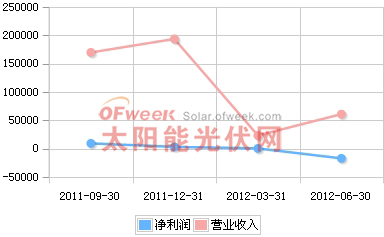

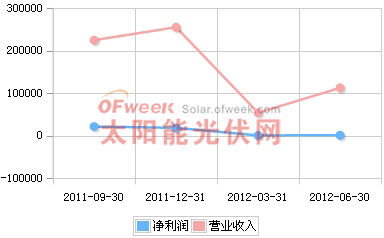

海润光伏上半年净利亏损1.34亿

海润光伏8月13日晚间公布2012年半年度报告,报告期内,公司实现营业总收入25.41亿元;归属于上市公司股东的净利润亏损1.34亿元,上年同期净利为2.30亿元。

图5:海润光伏2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:2012年上半年世界经济形势复杂,宏观经济不景气,中国经济增长放缓,光伏行业受欧债危机影响产品价格大幅下降。同时,受美国"双反"事件及欧洲国家光伏补贴下调及欧债危机等负面因素影响,国内光伏企业均受到了不同程度的影响。此外,公司主营业务发展出现一定幅度下滑,销售收入、利润总额、净利润等主要财务指标与去年同期相比均出现负增长,主要原因是受宏观经济影响导致产品市场价格持续快速下滑,毛利水平随之下降以及公司投资光伏电站进入规模导致公司财务费用明显上升,但公司国内外光伏电站项目整体推进顺利,随着大部分项目完成并网进入运营及对外出售,公司全年经营状况有望得到改善。

8 9 10 下一页>京运通上半年公司实现营业收入2.44亿元

京运通公布半年度报告,2012年上半年公司实现营业收入2.44亿元,比去年同期下降76.12%;实现归属于母公司股东的净利润0.24亿元,比去年同期下降93.01%。2012年上半年每股收益0.03元。

图6:京运通2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:光伏行业景气低迷拖累公司业绩,设备和硅片业务双双下滑。2012年上半年,公司实现营业收入2.44亿元,同比下降76.12%。(1)由于下游硅片生产企业经营形式恶化,扩产计划纷纷推迟,公司在手设备订单执行不利,上半年仅实现收入1.48亿元,同比下滑88.42%;(2)多晶硅片价格跌跌不休,上半年均价同比下滑超过60%,加之下游需求不旺,硅片业务上半年仅收入0.79亿元,同比下滑73.38%。

归属净利润同比下滑93.01%,盈利能力堪忧。上半年,公司实现归属净利润0.24亿元,同比下降93.01%。净利润跌幅大于营收跌幅,主要源于:(1)需求疲软导致企业开工不足抬升单位产品成本,以及受设备和硅片价格下降影响,公司综合毛利率同比下滑29.13个百分点,为21.14%;(2)公司规模扩张、区熔炉研发、销售形势严峻增加费用支出,期间费用率上升3.59个百分点至11.29%。

晶盛机电上半年净利降12%

晶盛机电8月10日晚间公布2012年半年度报告,报告期内,公司实现营业总收入3.36亿元,同比下降13.99%;归属于上市公司股东的净利润1.2亿元,同比下降12.08%;基本每股收益1.08元。

图7:晶盛机电2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:事实上,晶盛机电今年一季度还做得"风生水起"。今年一季度,晶盛机电实现营业收入2.3亿元,较上年同期增长达72.34%;实现净利润8179.26万元,同比增长74.99%。晶盛机电的业绩下滑,主要是受到二季度业绩的拖累。报告显示,今年二季度,公司实现营业收入1.05亿元,同比下降58.95%,环比下降54.26%;净利润3822.45万元,同比下降53.27%,环比下降57.42%。

8 9 10 下一页> 余下全文精功科技上半年实现营业收入4.62亿元

公司2012年8月14日公布2012年中报称:公司上半年实现营业收入4.62亿元,比上年同期下降63.2%;实现归属于上市公司股东的净利润为-740万元,相比去年同期下降103.35%;经营活动产生的现金流净额为-1.23亿元,比上年同期下降749.74%。同时,公司预测1-9月份,公司净利润为-2300--2800元,三季度经营压力依然巨大。

图8:精功科技2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:光伏行业持续不景气,下游产品继续跌价,上游设备延迟出货现象严重。2012年上半年光伏行业饱受全球经济低迷及美国"双反"双重压力,光伏产业链产品价格持续下跌。从年初至今,下游多晶组件跌幅近30%,上游多晶硅价格已跌至20美元左右,设备厂商订单延迟甚至取消的现象严重。

硅片毛利率为-43.32%,拖累公司业绩,出现亏损。报告期内,受下游需求疲软影响,硅片价格持续走低,多数企业毛利率为负,公司属于设备制造企业,硅片成本控制不占优势,所以毛利率下滑严重,拖累公司业绩。

经营活动现金流大幅减少,短期内行业仍然不景气。公司2012年上半年经营活动产生的现金流净额为-1.23亿元,比上年同期减少749.74%,主要原因是受到光伏行业低迷影响,相应应收款回款期延长、设备订单延迟出货现象严重等影响。

隆基股份上半年净利润3095万元

隆基股份2012年1-6月每股收益0.07元,每股净资产5.51元,净资产收益率1.38%;实现营业总收入79843万元,同比减少19.78%,实现净利润3095万元,同比减少86.19%。预计年初至下一报告期期末的累计净利润与上年同期相比下降50%以上。因2012年三季度光伏市场继续低迷,光伏产品国际贸易争端加剧,致使产品价格处于低位,短期大幅回升的可能性较小。

图9:隆基股份2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:受美国"双反"和欧债危机的影响,加之光伏行业前两年投资的新增产能集中释放,导致全球产能阶段性过剩,竞争加剧,产品价格大幅下跌,公司面临较大的经营压力,虽然产销量增加,但营业收入、毛利率和净利润较上年同期均出现较大幅度的下降。

8 9 10 下一页> 余下全文南玻A上半年净利润2.46亿

南玻A 8月20日晚间公布2012年半年度报告,公司实现营业总收入33.45亿元,比上年同期下降24.63%;归属于上市公司股东的净利润2.46亿元,比上年同期下降70.62%;基本每股收益0.12元。

图10:南玻A2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:2012年上半年太阳能光伏市场延续了2011年下半年以来的低迷态势,受欧债危机的影响,欧洲各国太阳能补贴政策一路下调,加之美国对中国太阳能产品双反结果出台,对太阳能产业造成了极大的打击,全行业严重亏损,许多企业破产或被迫停业,近90%的多晶硅生产企业处于停产状态。在光伏行业举步维艰的环境下,南玻A太阳能事业部一方面积极挖潜、降本增效,另一方面通过技术进步不断提升产品竞争力。目前,其高功率组件及高透过率增透膜的研发取得重大进展,类单晶硅片已具备批量生产能力,光电转换效率较常规多晶硅片有较大幅度的提升。多晶硅材料通过降低原材料消耗及节能降耗,其生产成本保持了行业内较为先进的水平。多晶硅技术改造项目正在顺利进行中,改造后,多晶硅的生产成本将大幅下降,公司太阳能产业的综合抗风险能力也将大幅提升。

天龙光电2012上半年净利润亏损严重

8月16日,天龙光电发布2012半年度报告。报告期内,天龙光电实现营业总收入约1.30亿元,同比下降68.96%;利润总额亏损约6230万元,同比下降159.99%;归属上市公司股东净利润亏损约5266万元,同比下降185.87%。

图11:天龙光电2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:2012年,光伏市场依然受欧债危机、全球经济放缓和有关国家政策不稳定的影响,需求萎靡,光伏产品过剩,价格暴跌,全行业基本处于亏损状态。下游市场的低迷,投资放缓,给该公司带来了一定的压力。在这样的大背景下,天龙光电设备的销售订单数量出现了明显下滑,部分订单被要求延期交货。多晶示范工厂亏损。由于下游开工不足,处于光伏耗材链上的控股子公司上海杰姆斯电子材料有限公司、常州天龙光源材料有限公司的业绩也出现少量亏损。

不过,天龙光电表示在努力寻找结构性的市场机会,把握市场宝贵订单。2012年7月22日,该公司与内蒙古锋威光伏科技有限公司签订了《设备采购与供货协议》,协议规定天龙光电向锋威光伏供应直拉式硅单晶炉、多晶硅铸锭炉等产品,合同的总金额为11677.5万元(含税价),目前天龙光电已收到该项合同的部分预收款,该合同的签署将对该公司2012年经营业绩产生积极影响。

8 9 10 下一页> 余下全文拓日新能上半年归母净利同比增55.59%

8月28日晚拓日新能发布2012半年报:上半年实现营业收入2.29亿元,同比降11.12%;实现营业利润50.89万元,同比降91.24%;实现归母净利1279.16万元,同比增55.59%。公司预计今年1-9月实现归母净利1000-1500万元。

图12:拓日新能2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:上半年公司晶体硅太阳电池及组件产品销售收入同比下降2%,主要由于单位销售价格下跌较大。非晶硅太阳能电池芯片及组件销售收入同比下降28.57%,主要是销量有所下降。平板式太阳能热水器销售收入同比增长202.78%,主要是加大国内销售开拓力度。太阳能光伏玻璃销售收入同比下降19.46%,主要是光伏玻璃的单价比去年同期有较大下降。公司主营业务毛利率为21.68%,同比增长1.57个百分点。其中晶体硅太阳能电池及组件毛利率15.35%,同比上升9.24%,主要原因是公司晶体硅太阳电池及组件的工艺技术改进、原材料采购成本下降以及生产成本控制的加强。平板式太阳能热水器25.93%,同比下降17.25%;太阳能光伏玻璃毛利率为28.71%,同比下降19.33%。营业利润大幅下滑主要是本报告期内欧元汇率有较大下降,而去年同期欧元汇率处于上升阶段,因此本报告期,财务费用中的汇兑损益比去年同期增加较多。期间费用率同比上升3.48个百分点。净利增长主要是获得政府补助所致。另外,因去年有可抵扣亏损,今年上半年所得税费用有较大下降。

向日葵营业收入6.13亿元

向日葵2012年中期每股收益-0.33元,每股净资产2.59元,净资产收益率-11.97%,营业收入61262.98万元,同比减少50.9%,净利润-16819.95万,同由盈转亏。

图13:向日葵2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:受光伏行业持续低迷的影响,组件销售价格大幅下跌,较去年同期下降53.57%,使得营业收入大幅下降55.6%;同时由于相关营业成本没有同比下降,使得电池片及电池组件的销售平均毛利率从去年同期的16.29%,下降至0.04%,毛利额大幅下跌。另外由于去年同期欧元汇率从8.8065上升至9.3612,使得财务费用中产生汇兑收益43,612,424.17元,而本期欧元汇率从8.1625下降至7.871,财务费用中产生汇兑损失21,077,439.37元,相差64,689,863.54元。

远期外汇合约产生的损失大幅上升,由于本期美元汇率上升,公司持有的远期外汇合约的公允价值出现大幅下跌,本期累计产生公允价值变动损失140,927,659.40元,尽管本期到期交割部份产生投资收益74,322,570.36元,但本期持有和交割的远期外约合约净损失66,605,089.04元。

8 9 10 下一页> 余下全文新大新材上半年净利润同比降94%

2012年上半年,公司实现营业收入44738.11万元,比上年同期减少57.42%;实现营业利润696.21万元,比上年同期减少94.64%;实现净利润675.34万元,比上年同期减少94.09%。报告期末,公司总资产277213.00万元,同比增长3.57%;股东权益198826.54万元,同比增长0.83%;每股净资产5.46元,同比增长0.83%。

图14:新大新材2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:2012年上半年,光伏市场低迷现象依旧延续,仍未有明显的复苏迹象。随着光伏产业的此番调整,低利润甚至是负利润的生存环境正在考验着众多的光伏生产企业。报告期内,碳化硅切割刃料的市场行情仍处于调整阶段,市场需求维持在较低水平,公司产品的销量、营业收入、利润较去年同期相比有较大幅度的下滑。公司由于受到行业不景气的影响,销售价格受到挤压,虽然原材料价格也相应下调,但因需要消化前期高价库存,影响了公司的毛利率水平,致使公司产品账面盈利能力下降。

亚玛顿上半年归母净利同比降27.19%

8月27日晚亚玛顿发布2012半年报:上半年实现营业收入3.59亿元,同比增35.7%;实现营业利润8124.24万元,同比降25.67%;实现归母净利6884.77万元,同比降27.19%。公司预计今年1-9月实现归母净利同比降20-50%。

图15:亚玛顿2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:上半年公司产品综合毛利率由去年同期的53.44%下降至28.35%,主要原因一方面是产品销售结构的调整,镀膜玻璃产品销售比例大幅上升,原材料成本增加;另一方面由于受到欧债危机及美国"双反"影响,光伏市场行情持续低迷,公司下调了对下游客户产品的销售价格,导致公司产品毛利率有所下降。

8 9 10 下一页> 余下全文阳光电源价格战拉低盈利能力

阳光电源于2012年8月1日发布2012年半年度业绩快报:公司预计2012年上半年实现营业收入3.62亿元,同比增长24.01%;营业利润3694.86万元,同比下降42.56%;归属上市公司股东净利润4510.35万元,同比下降27.87%;基本每股收益0.14元,基本符合预期。

按照单季度拆分,公司预计第二季度实现营业收入2.06亿元,同比增长23.70%;营业利润1451.64万元,同比下降61.38%;净利润2477.09万元,同比下降37.44%;折合摊薄每股收益0.08元。

图16:阳光电源2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:公司2季度实现销售收入2.05亿元,较1季度上升31%,而毛利率降至36%,主要是由于逆变器行业产能过剩导致的价格压力较大。3季度以来,逆变器价格(含税)已低至0.6元/W,较2012年初降低约10-15%,在目前关注装机量而非发电量的国内市场中,公司的技术溢价较难得到体现,价格随行就市严重,导致毛利率下降明显。

公司2012年上半年销售费用较上年同期增长96%,主要是由于公司生产销售规模扩大、人员增加及渠道成本上升;管理费用同比增长52%,主要是由于公司研发费用提高74%,占收入的12%。公司主要费用较上年同期增加32%,因此,在目前公司毛利率下降的情况,拖累公司业绩明显。

2012年国内光伏政策频出,政府救市意愿明显;甘肃、青海等省分别调高2012年装机目标;光伏电价年内或将下调,下半年或将迎来抢装潮,因此,我们认为国内市场有望达到8GW,超过市场预期。公司作为国内光伏逆变器绝对龙头,产品质量、性价比及业主认可程度均为国内一流,相比组件等其他光伏产业链环节,公司业绩对于国内市场增长的弹性是最大的。公司募投项目年产100万千瓦太阳能光伏逆变器项目2012年已经投产,虽然未来市场竞争仍激烈,但是我们依旧看好公司在国内光伏逆变器的龙头地位,产能释放确定性较大。

亿晶光电上半年归母净利亏损2.79亿元

8月27日晚亿晶光电发布2012半年报:上半年实现营业收入8.47亿元,同比降61.41%;实现营业利润-2.83亿元,同比降161.01%;归母净利亏损2.79亿元。

图17:亿晶光电2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:上半年公司主营业务毛利率同比下降20.78%,其中电池片和组件毛利率分别同比下降16.87、21.08个百分点。主要由于上半年组件售价各月依旧呈下降态势,自从2011年下半年开始太阳能电池组件的售价不断下降、欧元对人民币汇率不断下降,最终影响了总销售额和毛利率。此外,上半年资产减值损失达8096万元,去年同期仅为45万元,主要由于2012年各种存货中的成品价格、多晶硅价格下降较多,且报告期余额较大,相应计提存货跌价准备较多。

8 9 10 下一页> 余下全文中环股份2012年1-6月每股收益0.014元

中环股份2012年1-6月实现营业总收入112480.93万元,比上年同期下降23.74%;实现归属于母公司的净利润为1012.05万元,比上年同期下降94.54%;基本每股收益0.014元,比上年同比下降94.53%;报告期末总资产为695052.09万元,较年初增长6.66%;报告期末归属于上市公司股东的净资产为171314.93万元,较期初增长0.59%;股本72,424.44万股,较期初无变化。

图18:中环股份2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:受国内、外经济大环境影响,公司所处半导体材料、新能源材料及半导体器件行业均出现行业周期性波动调整,产品价格较去年同期表现出不同程度的大幅度下降,此次行业调整价格下挫是由下游环节逐步传导向上游环节,因此多晶硅原材料及辅料成本下跌滞后于太阳能电池用单晶硅晶体、晶片销售价格的下跌,致使公司产品利润空间被大幅压缩。公司产品综合毛利率9.53%,比去年同期下降15.47%,公司新能源材料毛利率下降23.53%、半导体材料毛利率下降7.06%,半导体器件毛利率下降2.13%。

预计2012年1-9月净利润1200--2200万元,同比减少90--95%(上年同期净利润2.15亿元)原因系2012年三季度公司半导体材料、新能材料及半导体器件产业所处行业的调整惯性态势仍将持续,受行业及经济因素的影响,公司产品价格下降大幅度较大,因此2012年三季度公司业绩出现较大波动。

中利科技净利润11125万元

中利科技2012年1-6月每股收益0.23元,每股净资产4.87元,净资产收益率4.74%,营业收入267726万元,同比增长37.98%,净利润11125万元,同比增长15.57%。

图19:中利科技2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:中利科技在组件制造环节将进一步降低生产成本,提高产品光电转换率,同时针对市场行情采取灵活的销售策略,不采取低价竞争的策略,确保盈利水平;同时加大在甘肃、青海、新疆、江苏等省区的光伏电站建设力度,在国外光伏电站建设领域,重点在意大利、德国、东欧、美国、拉美等进行拓展,在国际市场及国内市场打造公司在光伏电站领域良好的市场形象及品牌影响力;公司将采取光伏电站开发建设--光伏电站转让的经营策略,加快周转速度,提升整体盈利能力;公司还将积极进入光伏电站EPC领域,在确保应收款及时回笼的前提下,适当选取部分盈利水平较好光伏电站进行总包承建。但受国内光伏电站建设模式的影响,公司国内光伏电站的建成验收及转让均在第四季度实现。公司海外电站预计从第三季度开始陆续转让确认收益。

8 9 10 下一页> 余下全文综艺股份2012年中报点评

近日,综艺股份公布半年度报告,2012年上半年公司实现营业收入4.37亿元,比去年同期下降14.67%;实现归属于母公司股东的净利润0.93亿元,比去年同期下降17.86%。2012年上半年每股收益0.13元。

图20:综艺股份2011年Q3-2012年Q2营收趋势

资料来源:公司财报 OFweek行业研究中心整理

分析点评:由于光伏行业产能过剩严重,供给端竞争激烈,加之欧洲国家下调光伏发电补贴影响需求,光伏产品价格大幅下跌。太阳能电池及电站业务上半年仅实现营业收入2.55亿元,同比下滑15.22%,拖累公司营业收入同比下降14.67%。同时,软件业务和芯片业务收入分别同比小幅下滑2.93%和4.01%,预计将于下半年逐步贡献公司业绩。公司营业收入下降的主要原因是子公司综艺光伏销售收入下降幅度较大所致;公司于2011年8月份发行7亿元的公司债,今年上半年计提相应的利息,导致财务费用大幅增加,对公司利润影响较大。

8 9 10索比光伏网 https://news.solarbe.com/201209/04/248479.html