一、2011年中国光伏组件出口总体形势分析

1.出口量增价跌,利润下降

2011年是光伏产业不平凡的一年,全球经济疲软、欧洲债务危机蔓延,在传统光伏市场国家纷纷下调光伏补贴的同时,新型光伏市场又难以实现瞬间爆发,高涨的光伏产业正在降温。据初步核算,2011年,中国光伏组件全年出口量15.3GW,较2010年增长27.2%;出口金额达21.5十亿美元,较上一年下降7.9%。全年光伏组件出口平均价格为1.41美元/W,由于成本下降及竞争程度的加剧,出口平均价格较前一年下降了27.6%。

图1:2010-2011年中国光伏组件出口情况(单位:GW,M$,$/W)

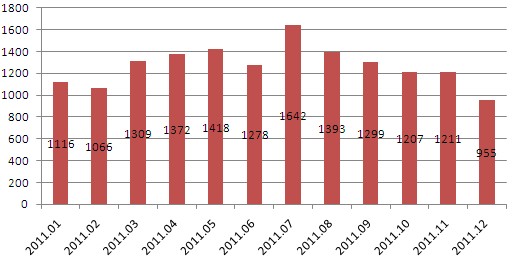

2.出口规模先升后降,呈抛物线型

2011年以来,全球主要光伏市场需求变动较大,中国光伏组件出口量呈先升后降的趋势。虽然上半年意大利市场政策迷茫导致当地需求不足,但未能抑制德国、比利时等整个欧洲市场需求的增长,再加上美国、日本、印度为代表的美洲、亚洲市场的启动,1-7月中国光伏组件出口规模保持平稳增长态势,1-7月出口量月均增长6.6%,7月份当月出口1642MW,达到2011年的峰值。7月份以后,虽然美国市场需求持续走旺,德国、意大利市场四季度强烈反弹,但是由于组件产品价格大幅下跌,新增需求疲软,市场以消化库存为主,因此中国光伏组件出口规模呈现更快的下降态势,7-12月中国光伏组件出口规模以月均10.3%的水平在下降。

图2:2011年中国光伏组件月度出口情况(单位:MW)

3.出口价格一路下滑,四季度跌幅减缓

在全球组件供求严重失衡、产品同质化严重、市场悲观预期以及硅料成本的大幅下降四重因素的影响下,光伏组件2011全年出口价格一直呈现下降态势,由2011年1月份的1.73$/W,下降到了12月份的1.07$/W,下降幅度达到38.2%。从各季度走势看,年初市场预期普遍不被看好,组件价格小幅下滑,二、三季度随着意大利、德国补贴政策的敲定,美国、印度等亚洲新兴市场启动,原本市场预期向好的情况下,由于欧洲债务危机的恶化并未转好,预期落差加快了组件价格的下降速度,截至2011年9月,光伏组件价格已经跌至1.14$/W,较年初下降了34.1%。进入四季度,光伏组件价格已经跌至无利可图的程度,相当一部分企业停产,同时由于四季度的“抢装潮”短期内拉动了市场需求,使得组件价格降幅减弱。

图3:2011年中国光伏组件出口月度平均价格走势情况(单位:$W,%)

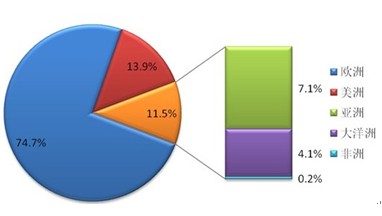

4.德、意为首的欧洲是重要出口市场

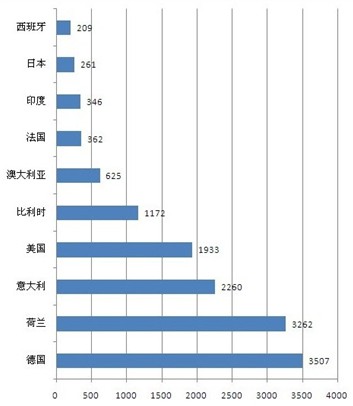

2011年虽然欧洲债务危机,补贴政策下调,但欧洲市场安装规模依然最大,仍是中国最大的光伏组件出口市场。2011年,中国向欧洲市场出口光伏组件11.4GW,占据全部出口量的74.7%;其次为美洲(美国占据90%以上份额)市场,全年进口中国光伏组件2.1GW,占中国光伏组件出口市场13.9%的市场份额。从国别看,德国、荷兰、意大利、美国、比利时、澳大利亚、法国、印度、日本和西班牙为中国光伏组件出口市场的前十位国家。2011年,中国向以上10个国家出口光伏组件13.9GW,占据中国光伏组件出口总量的91.3%。前10位市场中,欧洲占7位,亚洲、美洲和大洋洲各占1位。无论从数量和规模上欧洲依然占据中国光伏组件出口市场的领导地位。

图4:2011年中国光伏组件出口区域市场构成(单位:%)

图5:2011年中国光伏组件前十位出口国出口情况(单位:MW)

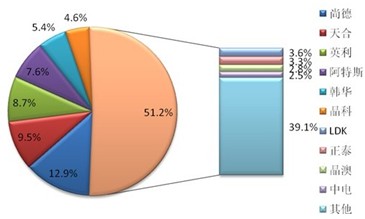

5.尚德、天合与英利前三强引领组件出口

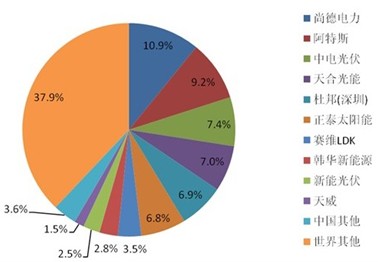

2011年,尚德电力控股有限公司、天合光能有限公司、英利绿色能源有限公司、阿特斯阳光电力有限公司、韩华新能源有限公司、晶科能源有限公司、赛维LDK太阳能高科技有限公司、正泰太阳能有限公司、晶澳太阳能有限公司和中电光伏位居中国光伏组件出口企业前十位。前十位企业出口量总计9.3GW,占据全部出口量的60.9%。其中,尚德电力列第一位,全年出口组件达2.0GW,占总额的12.9%;尚德电力、天合光能、英利绿色能源前三位企业占据总额的31.1%。随着光伏企业竞争加剧,企业两极分化趋势逐渐显现,中国出口组件企业的集中度将会进一步提高。

图6:2011年中国光伏组件出口前十位企业出口占比情况(单位:%)

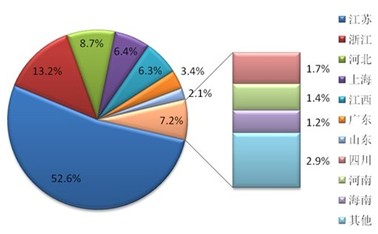

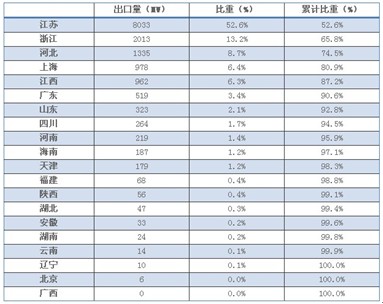

6.江苏组件出口量占据半壁江山在

2011年中国各省份光伏组件出口中,江苏省、浙江省和河北省占据前三位,三省份累计占到全国光伏组件出口量的74.5%。其中,江苏省占据52.6%的份额。江苏省拥有光伏企业600多家,是中国主要的光伏产业聚集地。同时,江苏省拥有尚德电力、天合光能、中电电气、韩华新能源、CSI阿特斯、江阴浚鑫等众多上市企业,2011年出口前10位企业中江苏占据4位,而4个企业又占据了前10位出口量的61.2%。

图7:2011年中国光伏组件出口源省市构成(单位:%)

图8:2011年中国各省市光伏组件出口统计表(单位:MW,%)

7.上海、南京和宁波海关出口量占总量七成以上

2011年,中国光伏组件出口海关分布中,上海海关、南京海关以及宁波海关出口量最高,分别为6901MW、2881MW和1698MW,分别占全年组件总出口量的45.2%、18.9%和11.1%,以上3个海关出口量累计占到了全部出口量的75.2%。出口海关分布基本和中国光伏组件产业分布一致,主要集中于江浙一带。

图9:2011年中国各海关光伏组件出口统计表(单位:MW,%)

二、中国光伏组件出口典型市场分析

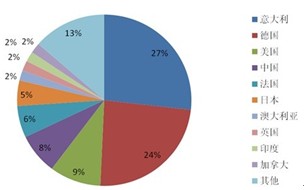

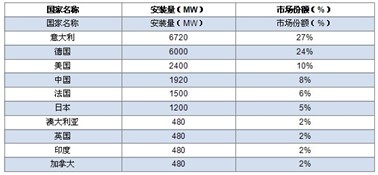

综合市场各研究机构发布的相关数据并进行分析后得出,2011年全球光伏装机容量为25GW。此外,假设年初库存3GW、年末库存7GW,则2011全年全球出货量达29GW,安装量与出货量的比值为86%。具体分布情况如下。

图10:2011年全球光伏安装市场分布图(单位:%)

图11:2011年全球光伏安装量及市场比例(单位:MW,%)

1.意大利市场

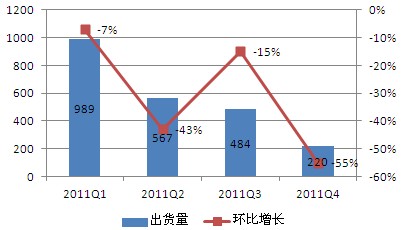

(1)2011年中国光伏组件对意市场出口量一路下滑

2011年年初,意大利市场上马的项目非常多,吸引了989MW中国光伏组件涌入。随后,意大利第三能源法案出台,市场基本停滞,直至6月份执行的第四能源法案出台,意大利市场才得以重新启动。不过,由于第四能源法案中规定鼓励购买欧盟境内企业制造的产品的条款,以及意大利市场上大量库存和组件价格的快速下跌,导致我国对意大利市场组件出口量逐季直线下滑,2-4季度中国向意大利市场出口的组件分别为567MW、484MW和220MW。

图12:2011年Q1-Q4中国对意大利市场光伏组件出口走势(单位:MW,%)

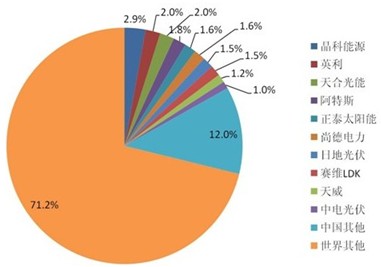

(2)中国约占意市场安装量29%,晶科、英利、天合居前三

2011年意大利进口中国光伏组件达2260MW,按照86%的安装率计算,实际安装量为1944MW,占意大利市场6720MW安装量的28.8%。从品牌层次看,晶科能源所占市场份额最大,为2.9%,其次为英利和天合光能,英利竞争力逐渐走强。

图13:2011年意大利市场中国品牌市场份额情况(单位:%)

(3)2012年意市场或大幅萎缩

2012年意市场或大幅萎缩,中国组件需求不足1GW2012年,意大利政府23%-44%的补贴削减和对1490MW大中型系统总量的控制,使得2012年意大利光伏市场或不会再现以往的强劲增长之势,普遍预期在2GW-2.5GW,这将严重抑制意大利市场对中国光伏组件的需求,按照2011年29%的比例和86%的安装率计算,2012年中国对意大利市场光伏组件的出口规模在675MW-845MW。

8 9 10 11 12 下一页> 余下全文2.德国市场

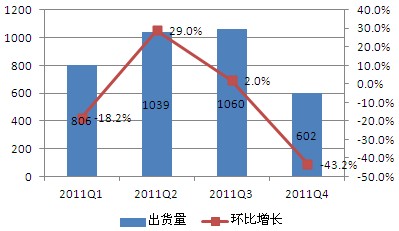

(1)2011年中国组件对德出口量先增后减

2011年初,德国政府决定以3-5月份安装量限定补贴降幅,供应商为了规避补贴下调,从而减少了对光伏组件的需求,2011年第一季度中国对德国市场组件出口806MW,比2010年四季度下降了18.2%。由于终端系统商主动控制,3-5月的装机量未达到调整上线,故补贴未变,德国市场快速启动,安装规模快速扩大,中国对德国市场的组件出口量明显增加,二、三季度分别达到1039MW、1060MW。随后,德国联邦网络局宣布由于2010年10月-2011年9月市场装机量达到5200MW,按计划从2012年1月1日起下调15%,再加上光伏组件价格快速下降,市场需求以消化库存为主,而新增需求大幅减少,导致第四季度中国对德国光伏组件出口量下降到602MW。

图14:2011年Q1-Q4中国对德国市场光伏组件出口走势(单位:MW,%)

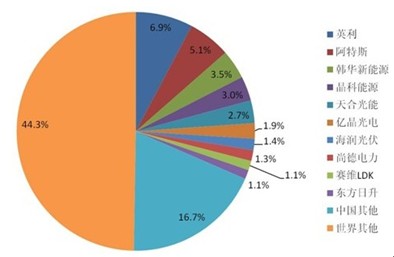

(2)中国组件装机量占德一半,英利、阿特斯、韩华居前三位

2011年德国市场进口中国光伏组件3507MW,约安装3016MW,占德国市场6000MW安装量的50.3%,是德国组件市场最主要的供应商。从企业层次看,英利市场份额最大,为9%,其次为阿特斯,阿特斯在德国市场的份额有较大幅度的提升。

图15:2011年德国市场中国品牌市场份额情况(单位:%)

(3)2012年德对中国组件的需求或达2.9GW

虽然从2012年1月1日起,德国上网电价补贴将被削减15%,但是光伏产品价格大幅下跌在很大程度上已经弥补了补贴的下调,因此预计德国市场2012年市场需求仍具一定规模,预计在4GW-5GW的安装水平,按照2011年50.3%的比例和86%的安装率计算,理论上2012年中国向德国市场光伏组件的出口容量仍有2.3GW-2.9GW。不过,德国上网电价补贴率可能按照以月份为梯度进行下调,导致市场需求波动更加平缓,进口需求也将更加谨慎,再加上价格的波动性,将在一定程度上抑制长单的规模。

8 9 10 11 12 下一页> 余下全文3.美国市场

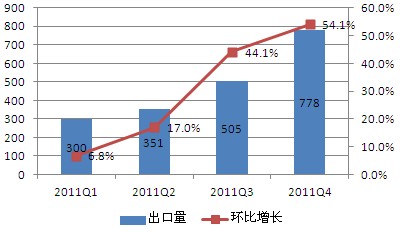

(1)中国对美全年出口1933MW,下半年增长突出

受益于“1603财政部计划”和切实可行的第三方住宅太阳能融资机制,2011年美国市场光伏安装量逐季增加,尤其是第四季度安装量超过1GW,也促成了美国市场从2010年的887MW增加到2.4GW,成为全球增长最快的光伏市场之一。美国国内光伏组件成本较高,市场大量安装了来自国外的光伏组件,尤其是来自中国的组件。2011年1-4季度,中国对美国市场的组件出口量分别为:300MW、351MW、505MW和778MW,全年累计达到1933MW。中国对美国市场的组件出口规模与当地市场趋势非常贴近,全年呈现逐步提升的态势,尤其是下半年增长更为明显,3、4季度环比增幅均在40%以上。

图16:2011年Q1-Q4中国对美国市场光伏组件出口走势(单位:MW,%)

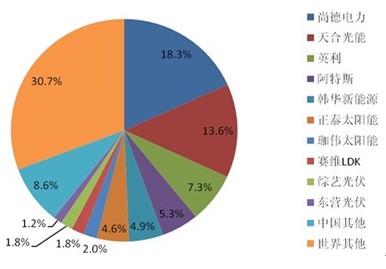

(2)中国占美装机量69%,尚德、天合、英利居前三

2011年,美国市场进口中国光伏组件1933MW,约安装1662MW,占美国市场2400MW安装量的69.3%,这也是美国对中国光伏产品进行“双反”调查的主要原因之一。从品牌层次看,尚德电力市场份额最大,为18.3%,其次为天合光能,占13.6%,两企业在美国市场占比均在10%以上,英利绿色能源占有7.3%的份额。美国市场的启动使越来越多的中国企业涌入,致使尚德、英利等企业份额普遍缩水,不过天合光能显示出明显的增长态势。

图17:2011美国市场中国品牌市场份额情况(单位:%)

(3)“双反”将严重影响我国对美出口

虽然美国市场已经启动且潜力较大,但2012年1月30日,美国商务部在对华光伏“双反”案中做出紧急情况裁定,决定追溯征收反补贴税,即在初步裁定反补贴税率后,向前追溯90天开始征税,这对中国光伏产品对美出口产生了严重影响,尤其是出口份额较大的企业。改变出口渠道或者由中国在美子公司来完成出货成为了今后企业的主要方式。

8 9 10 11 12 下一页> 余下全文4.日本市场

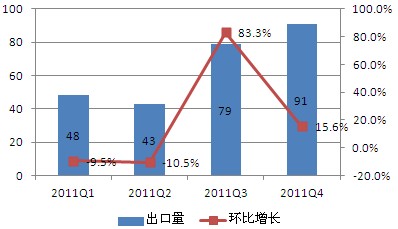

(1)2011年中国对日市场出口组件261MW

2009年1月,日本重新恢复对光伏的补贴,日本光伏产业市场进入增长通道,尤其是日本核危机后,日本光伏市场快速扩张,下半年安装量大幅扩张,进而拉动了中国组件对日本的出口规模,2011年中国对日本市场出口光伏组件261MW,其中下半年出口170MW,占到全年的65%。

图18:2011年Q1-Q4中国对日本市场光伏组件出口走势(单位:MW,%)

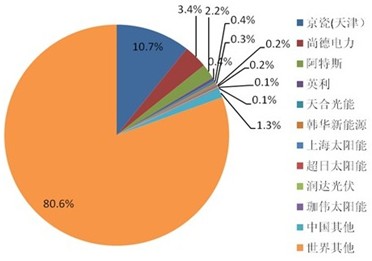

(2)中国占日装机量19.4%,京瓷(天津)一枝独秀

2011年,日本市场进口中国光伏组件271MW,约安装233MW,占日本市场1200MW安装量的19.4%。从企业层次看,京瓷(天津)市场份额最大,为10.7%,其次为尚德电力和阿特斯,京瓷(天津)份额稳步提升,阿特斯明显下滑。

图19:2011日本市场中国品牌市场份额情况(单位:%)

(3)日本市场持续繁荣,中国组件出口有限

2011年8月,日本政府颁布立法从2012年7月1日起对光伏实行强制上网电价,要求其全国10家电力公司购买过剩的光伏电力。同时,2011年12月日本国会众议院通过一项关于光伏上网补贴的法案。在政策与成本的推动下,日本市场2012年可能达到2GW以上规模,按照2011年19.4%的比例和86%的安装率计算,理论上2012年中国向日本市场光伏组件的出口容量约为450MW。不过,由于日本市场尽量使用本土产品,因此真正的中国品牌对日市场的出口规模有限。

8 9 10 11 12 下一页> 余下全文5.印度市场

(1)2011年中国对印度市场出口组件345MW

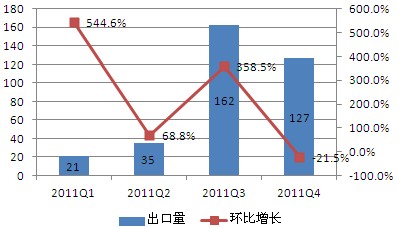

2009年,印度制定的太阳能发展计划,在2013年装机容量达到1.3GW,2017年达到10GW,2022年前光伏装机容量要达到20GW,政府预计投资700亿美元实现该计划。2011年初,印度将光伏组件划分为可再生能源项目免除关税。长短政策的结合大大刺激了印度光伏市场的繁荣,同时对中国光伏组件的需求也大幅度增加,2011年中国对印度出口光伏组件345MW,其中2011年第三季度达到162MW,达到全年的高峰。

图20:2011年Q1-Q4中国对印度市场光伏组件出口走势(单位:MW,%)

(2)中国占印度装机量62%,尚德份额较稳定

2011年,印度市场进口中国光伏组件345MW,约安装297MW,占印度市场480MW安装量的62.1%。从企业层次看,尚德电力市场份额最大,为10.9%,其次为阿特斯和中电光伏。印度市场上除尚德电力市场份额相对稳定外,其他企业变化都比较大。

图21:2011印度市场中国品牌市场份额情况(单位:%)

(3)2012年对印出口不确定增强

受国家太阳能任务下的新安装量以及各邦政府新政策的激励,2012年印度的光伏安装量有望达到1GW,上升空间较大。但是中国组件企业在印度同样面临“双反”的威胁,因此2012年中国对印度市场组件出口规模存在很大的不确定性。

8 9 10 11 12 下一页> 余下全文三、中国典型光伏组件企业出口分析

1.尚德电力

(1)尚德电力全年出口光伏组件1973MW

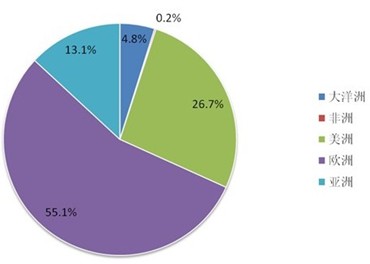

2011年尚德电力全年出口光伏组件1973MW,第三季度由于美国市场的启动和德国市场抢装预期,促使尚德电力出口规模达到顶峰,为571MW,较第二季度增长25.4%,其中美国和德国市场贡献了88MW增量。第四季度,虽然尚德电力对美市场出口依然保持较高增速,但是对德国为代表的欧洲市场出口量普遍下滑,导致尚德电力第四季度出口回落到512MW,较第三季度下降10.3%。(2)欧洲市场份额下滑,美洲、亚洲上升2011年,欧洲依然是尚德电力主要的出口市场,占据总份额的55.1%,其次为美洲市场,所占尚德总出口额的比重为26.7%。随着全球市场需求的变动,尚德电力的出口结果也随之变化,欧洲市场份额稳步下滑,由2010年第四季度的63%下降到2011年第四季度的52%,下降了11个百分点;同时,美洲和亚洲市场份额正在上升,其中美洲市场份额在2011年第四季度较上一年同期上升了14个百分点,亚洲市场份额上升1个百分点,由于亚洲市场未计入中国,故增幅较低。同时,美国“双反”将会给尚德带来较大的影响。

图22:2011年尚德电力光伏组件出口量市场分布(单位:%)

2.天合光能

(1)天合光能全年出口光伏组件1443MW

2011全年出口光伏组件1443MW,由于欧洲的新兴市场和美国市场的拉动,天合光能2011年第一、二、三季度出口量直线上升,分别达到274MW、395MW、469MW。第四季度虽然对美国市场出口依然保持较高增速,但对欧洲市场出口量整体下滑了269MW,其中德国下滑了66MW,导致天合光能第四季度整体出口量回落到306MW,较第三季度下降34.6%。

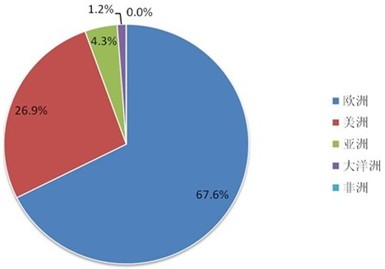

(2)欧洲市场占七成,四季度市场大转变

2011年,天合光能以欧洲为主要的出口市场,占据67.6%份额。其次为美洲市场,所占比重为26.9%。从走势看,2011年前三季度,天合光能光伏组件出口市场结构基本稳定。到第四季度,天合光能组件出口结构发生较大变化,美洲市场颠覆欧洲市场的地位,成为最大的出口市场。另外,天合光能亚洲市场的出口份额偏低,直到第四季度才有所提升。

图23:2011年天合光能光伏组件出口量市场分布(单位:%)

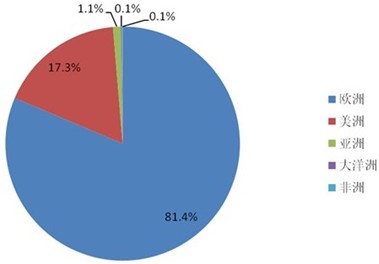

3.英利绿色能源

(1)英利绿色能源全年出口光伏组件1330MW

2011全年出口光伏组件1330MW,出口趋势与尚德电力、天合光能相反。意大利市场停滞、德国市场波动、欧债危机造成其他欧洲市场疲软,导致英利前三季度出口量逐季下滑,前三季度出口量分别达到357MW、322MW、295MW。到第四季度,英利抓住意大利、德国抢装机会,出口量大幅增加,使英利第四季度出口规模达到356MW。(2)欧洲占八成,美洲份额微弱上升2011年,欧洲市场占据英利出口量的81.4%。其次为美洲市场,所占比重为17.3%,其他区域市场比重甚小。从走势看,英利出口市场中欧洲市场份额基本稳定,约占80%左右,其中德国居首位,占40.7%,不过德国市场所占份额从二季度开始逐步下降;意大利市场年初表现良好,二、三季度随着市场的变化所占的份额明显萎缩,四季度市场虽然短期反弹,但不具延续性;美洲市场份额全年呈微弱增长态势,主要集中在美国市场。

图24:2011年英利光伏组件出口量市场分布(单位:%)

4.阿特斯

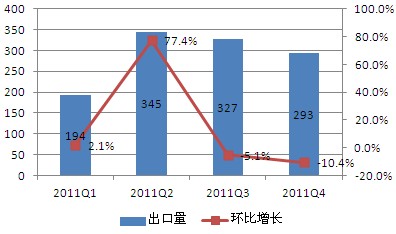

(1)阿特斯全年出口光伏组件1160MW

2011全年出口光伏组件1160MW。从各季度走势看,一季度出口量为194MW,二季度随着德国市场的启动,阿特斯对德国市场出口增加了121MW,达到345MW,为全年出口量的最高峰。然而,阿特斯对德国等欧洲市场的出口增势没有延续,第三、四季度大幅下降,导致阿特斯出口规模在第二季度后持续下降。

图25:2011年Q1-Q4阿特斯光伏组件出口量及走势(单位:%)

(2)欧洲占75%,美洲、亚洲份额上升

2011年,欧洲市场占据阿特斯出口量的75%,其次为美洲市场,所占比重为15.8%,亚洲市场占7.7%。从国别市场看,德国、美国、比利时居阿特斯出口市场的前三位,意大利紧随其后,4国占到全部出口量的71.7%。从市场结构的变化看,阿特斯出口市场中,德国、意大利市场份额的下滑,导致整个欧洲市场份额下降,第四季度已经降到了62.5%;而美国、印度等的美洲、亚洲市场份额第三、四季度明显提升。

5.韩华新能源

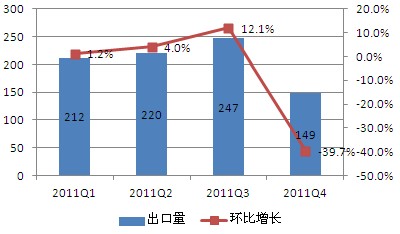

(1)韩华新能源全年出口光伏组件829MW

2011全年出口光伏组件829MW,拉动韩华新能源出口增长的主要市场为美国和比利时。从各季度走势看,一季度出口量为212MW,二季度阿特斯对美国和比利时市场出口量增长近40MW,但对德国、意大利市场出口量分别下滑了22MW和16MW,在加上其他市场的影响,二季度阿特斯出口量微弱增长,达到220MW。第三季度,阿特斯对比利时市场出口量继续增长,而且由于德国市场第四季度走旺的预期等因素,将阿特斯第三季度的出口量推到247MW的高峰。第四季度,阿特斯虽然对美国市场出口量增加了30MW,但是德国市场的需求量锐减,比第三季度下降了65MW,拉低了第四季度的出口量。

图26:2011年Q1-Q4韩华新能源光伏组件出口量及走势(单位:%)

(2)欧洲占65%份额,美洲、亚洲份额上升

2011年,韩华新能源出口市场依然以欧洲市场为主,占据65%的份额,但是由于传统的德国、意大利市场的变化,导致韩华新能源欧洲市场的份额正在逐步下滑,但值得注意的是比利时市场已经成为韩新能源的第三大市场,其重要性在不断提升。2011年,美国市场已经占到韩华新能源出口量的16.6%,而且份额正在提升,第四季度已经达到了四成以上,如何应对美国“双反”,已经成为韩华新能源当前要紧考虑的事情。

8 9 10 11 12 下一页> 余下全文四、2012年中国光伏组件出口面临严峻挑战

1.全球经济疲软,使光伏市场需求减缓

根据世界银行近期发布的《2012年全球经济展望》报告,2012年和2013年全球经济增长率的预测将从2011年6月份的3.6%调低至2.5%和3.1%。全球经济增速放缓,一方面将抑制世界贸易的增长,这将影响光伏产品世界贸易的大环境;另一方面将降低对能源需求的增速,使得光伏产品需求拉力不足;再次可能波及到光伏产业的政策补贴层面,加速降低或者取消对光伏终端市场的补贴。因此,2012年光伏组件安装量增速放缓也将成为大概率事件。

2.重点出口市场政策限制加强

2011年,德国、意大利和美国占据了中国光伏组件出口量的一半以上,然而这三个国家的出口政策环境正在恶化。德国从2012年1月1日起上网电价补贴将被削减15%,且电价补贴可能以月份为梯度进行下调;意大利2012年补贴削减频率改为每半年下调一次,全年削减幅度为23%-44%;停止对农业用地的大型光伏系统发放补贴,同时从2012年下半年将不设立大型光伏电站项目登记处;美国虽然市场发展潜力较大,但是美国光伏企业申请对中国出口到美国的光伏组件实施“双反”调查,导致中美光伏贸易战爆发,中国光伏企业进军美国受阻。

3.人民币升值或将延续,组件竞争力下滑

自2005年开始,央行宣布汇率改革,实行以市场供求为基础,参考“一篮子”货币式有管理的浮动汇率,之后人民币不断升值,以美元为参照,从1美元兑8元以上人民币到1美元兑人民币突破了6.3。有分析称,2012年人民币升值预期约3%,人民币对美元汇率在6.05左右。人民币的急剧升值,成本增加,使得中国光伏产品在国际市场上竞争力将继续下降。

4.企业面临更多成本压力

多晶硅成本和能源供给上涨造成电池组件成本上涨或有可能。在国内,国家几部委联合颁布《多晶硅行业准入条件》;在国际上,几大多晶硅巨头通过产能扩张和技术改造,使得成本大幅下降,目前已达25美元以下。在政策与成本竞争的压力下,国内、外大量的中小型多晶硅企业面临倒闭,全球多晶硅供给企业的集中度将会加大。2011年中国进口多晶硅6.4万吨,约占到国内需求量的60%,且主要来源于韩国、美国和德国,三国占多晶硅进口的80%左右。而根据公开资料显示,韩国OCI、香港GCL、Wacker、Hemlock四家厂商宣布扩张产能实现后,将达到60%的市场份额,国内能与之抗衡的多晶硅企业几乎没有,因此,国内多晶硅供应可能形成国际寡头垄断的局面。另外,国内能源价格的上涨、CPI导致工资需求的上扬等都有使电池、组件成本上涨的倾向。

5.企业融资成本加剧

国内为抑制通货膨胀,事实紧缩性的货币政策,增加了中小型光伏企业的融资难度和成本。中国为应对通货膨胀,实施从紧的货币政策,货币供应量增长呈回落态势;同时光伏企业利润水平大幅下滑,盈利能力偏弱,债务风险提升。因此,无论从货币的供给,还是从光伏行业的投资吸引力都在一定程度上增加了光伏企业融资难度,增加了融资的成本。

8 9 10 11 12 下一页> 余下全文五、对中国光伏组件企业的3点建议

随着市场环境、经营环境的恶化,2012年中国光伏企业面临较大挑战,如何因对市场变化,积极做出调整是目前极为重要的事情。现归纳如下几条建议:

1.进行需求市场特性区隔全球光伏市场疲软,并非每一个细分市场都在萎缩。企业要进行市场区隔,对于德国、意大利等传统欧洲市场要进行渠道整合,进行深度营销,可按需生产,在明确需求的指导下实现精准生产,保持市场地位;对于美国、日本等各种形式的贸易保护比较严重的市场要进行本土化的战略布局与营销;对于一些新兴市场要试着广泛营销,广设网点、普遍培养、多点开花,提高对政策变化的防范能力。

2.高度关注上、下游,实施灵活性的一体化光伏产业盈利能力呈现“U”字型。在目前行业盈利能力下滑的背景下,将会加快产业链整合,业内预计称光伏产业链将形成哑铃型结构,中间小两头大的特点,也就是说光伏产业主要形成两大竞争集团,即:以多晶硅为主导的上游和以光伏组件为主导的下游。因此组件企业提前加强与上游多晶硅环节建立关系,稳定或者降低成本,增强竞争力。

3.转变战略思维,从规模到成本全球光伏市场在政策的驱动下取得了辉煌的成绩,而这一利剑随着产业的发展正在逐步退去,市场也将由卖方市场转向买方市场,竞争核心也将由规模转变为成本。作为光伏组件企业,除了加大研发提高光伏电池转换效率外,可在上游或者玻璃、EVA等附配料层面进行整合,降低成本;也可以在渠道、物流、仓储等方面来降低成本;亦可在经营管理方面进一步精细化来降低成本。

8 9 10 11 12索比光伏网 https://news.solarbe.com/201206/30/252977.html